تسهیلات اعطایی بانک ها به کمترین میزان در ۱۲ سال گذشته رسید

آمارهای بانک مرکزی از تسهیلات بانکی، نشان میدهد تسهیلات اعطایی بانکها به قیمتهای ثابت 95 در سال ۹۶ به بیشترین و در سال ۱۴۰۱ به کمترین میزان خود رسیده است؛ طبق بررسیهای آماری نوسانات تسهیلات اعطایی بانکها اثر کمی بر تولید و سرمایهگذاری در کشور داشته و عمدتا صرف سرمایه در گردش بنگاههای تولیدی شده است.

به گزارش تجارتنیوز ، براساس آمار منتشر شده بانک مرکزی از تسهیلات بانکی در ۱۲ سال منتهی به سال ۱۴۰۱، تسهیلات اعطایی بانکها در این دوره تا سال ۹۶ افزایشی بوده و به بالاترین میزان خود رسیده است و از سال ۹۶ تا ۱۴۰۱، تسهیلات اعطایی بانکها به شدت افت کرده و به کمترین میزان خود در ۱۲ سال اخیر رسیده است. برخی، عمده عوامل چنین اتفاقی را در کاهش نرخ سود سپردههای بانکی و سختگیری بانک مرکزی در ترازنامه بانکها می دانند.

با این حال، براساس آمارهای تولید و سرمایهگذاری در کشور، این دو متغیر مهم اقتصادی در مسیر تقریبا ثابتی دوازده سال گذشته خود را گذرانده و کاهش یا افزایش در تسهیلات اعطایی بانکها هیچ اثری بر تولید و سرمایهگذاری در این دوره نداشته است.

آیا تسهیلات بانکی، تولید را تکان میدهد؟

عمدتا گفته میشود تسهیلات بانکی یکی از عواملی است که بر تولید شرکتها اثر میگذارد و باعث افزایش رشد اقتصادی و سرمایه گذاری در کشور میشود. بخشی از تسهیلات اعطایی بانکها وامی است که توسط بانک به اشخاص حقوقی در بخشهای مختلف اقتصادی پرداخت میشود. عقیده بسیاری بر آن است که این تسهیلات باعث رشد سرمایه و بهرهوری در شرکتها شده و تولیدات آنها را افزایش میدهد. در نتیجه میتوان اثر تسهیلات را بر روی تولید داخلی کشور مشاهده کرد. اما سوال اینجاست که آیا این برداشت، در اقتصاد ایران نیز صادق بوده یا خیر؟

متغیرهای مهم در تولید و تسهیلات دهی بانکی

به طور کلی در ارزیابی رشد اقتصادی در هر مقطع از تولید ناخالص داخلی به قیمت های ثابت استفاده می شود. در این ارزیابی یک سال به عنوان سال پایه شناخته شده و تغییرات تولید با درنظر گرفتن این سال به دست می آید. به نوعی رشد ثبت شده از این مسیر رشد واقعی تر اقتصاداست. برای آن که اثر تسهیلات دهی بانک ها بر رشد اقتصادی بخش های مختلف دقیقتر ارزیابی شود ارقام را می توان با شاخص قیمت مصرف کننده در هر سال تعدیل کرد.

به عبارت دیگر قیمتهای جاری به دلیل اثر تورم بر آنها، اثر تحلیلی کمتری دارند و به همین جهت ارزش ها با سال پایه مقایسه می شود.

از آنجا که رشد اقتصادی کشور در سال پایه 1395 به تفکیک بخش های مختلف از سوی بانک مرکزی منتشر شده، تسهیلات واقعی نیز در سال های مختلف به سال پایه 1395 محاسبه می شود. برای مثال تسهیلات بانکی در سال ۱۴۰۱، حدود 4 هزار و 500 هزار میلیارد تومان بوده که اگر آن را بر تغییرات شاخص قیمت مصرف کننده در سال ۱۴۰۱ نسبت به ۱۳۹۵ تقسیم کنیم؛ ارزش تسهیلات ۷۰۰ هزار میلیارد تومان میشود.

به بیان سادهتر تسهیلات بانکی داده شده در سال گذشته اگر در سال ۹۵ اعطا می شد، ارزشی معادل ۷۰۰ هزار میلیارد تومان داشت. بدین صورت ارزشهای مقایسه شده در این گزارش بر پایه سال ۹۵ محاسبه شده و اثر تورم از ارزش تولید و تسهیلات گرفته شده است.

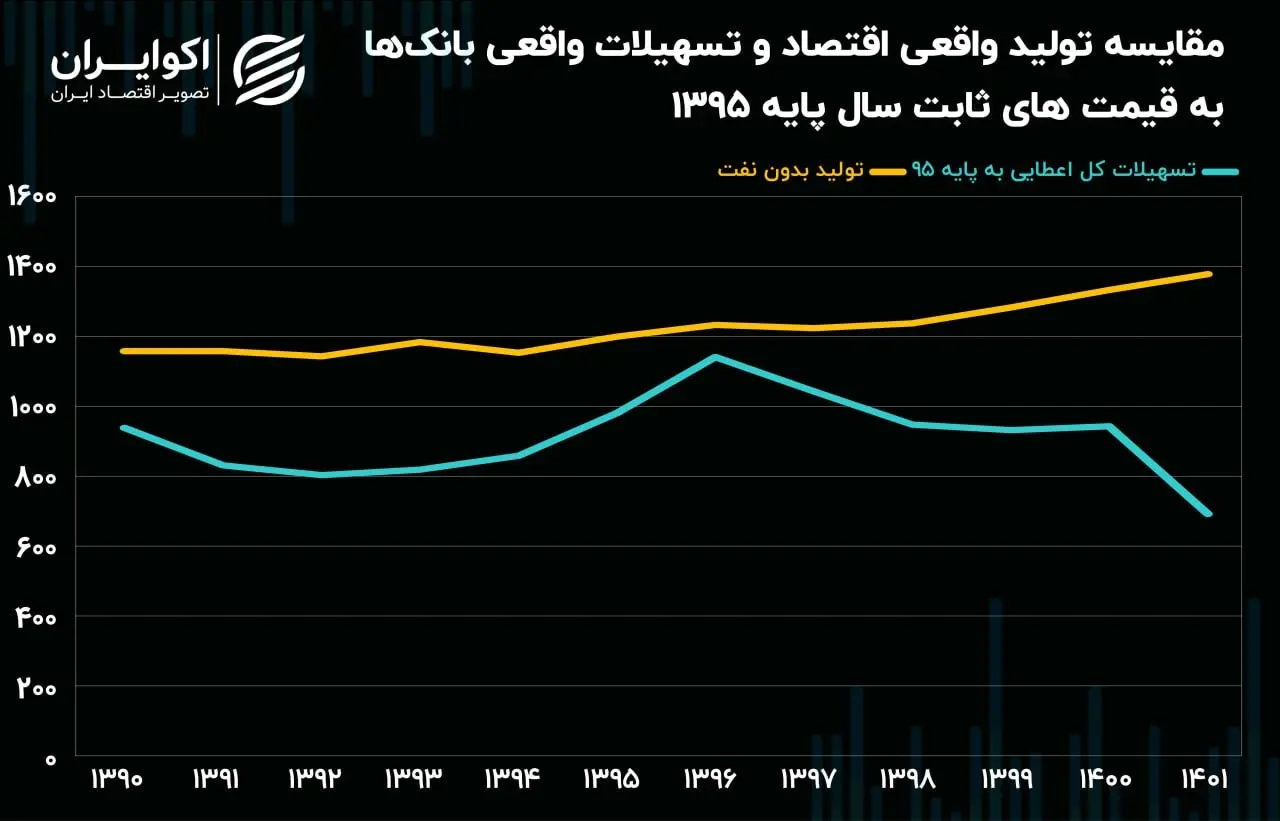

فراز ۹۶ و فرود ۱۴۰۱ در تسهیلات؛ بیاثر بر تولید کشور

آمارهای منتشر شده در بانک مرکزی از تسهیلات اعطایی بانکها و تولید داخلی بدون نفت در دوازده سال منتهی به سال ۱۴۰۱ نشان میدهد تولیدات و تسهیلات در این دوره با یکدیگر ارتباط معناداری نداشته اند. این آمارها نشان میدهند سطح واقعی تسهیلات اعطایی بانکها از سال ۹۰ تا ۹۳ ، کاهشی بوده اما پس از افزایش نرخ سود سپردهها در سال ۱۳۹۳، به تدریج تسهیلات اعطایی بانکها افزایش مییابد و به رقم ۸۰۰ هزار میلیارد تومان میرسد. این روند تا سال ۹۶ ادامه یافته و به ۱۰۰۰ هزار میلیارد تومان رسیده که بالاترین میزان خود (مقدار واقعی) در دوازده سال گذشته بوده است.

اعطای تسهیلات با کاهش سود سپردهها در سال ۹۶ وارد روند نزولی خود شده و در سال گذشته به کمترین میزان خود معادل ۷۰۰ هزار میلیارد تومان رسیده است. برخی باوجود رشد نرخ سود اما، یک دلیل مهم افت شدید تسهیلات اعطایی بانکها در سال ۱۴۰۱ را سختگیری بانک مرکزی در ترازنامه بانکها دراین سال می دانند که به آنها اجازه اعطای وام بیشتر به تولیدیها را نداده است.

هدایت تسهیلات به سوی سرمایه در گردش، تولید را فلج کرد

پس از اینکه روند تسهیلات اعطایی بانکها را بررسی کردیم بهتر است روند سرمایهگذاری و تولید داخلی (بدون نفت) را نیز در این دوره بررسی کنیم. از سال ۱۳۹۰ تا ۱۴۰۱ ، تولید داخلی رشد کمی را تجربه کرده و سرمایهگذاری سالانه به طور متوسط ۱.۵ درصد رشد داشته است. این آمار نشان میدهد طی دوازده سال گذشته، شرکتهای تولیدی در وضعیت خوبی به سر نمیبردند.

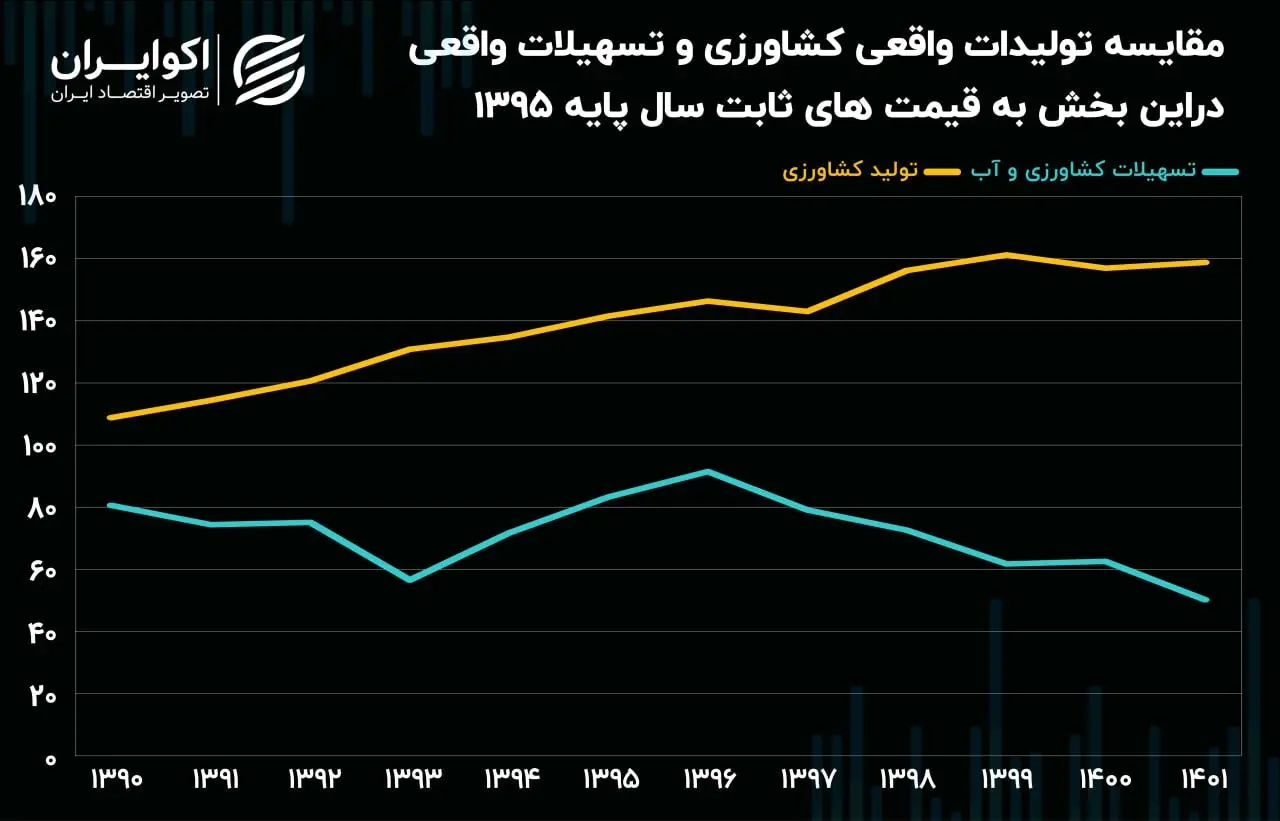

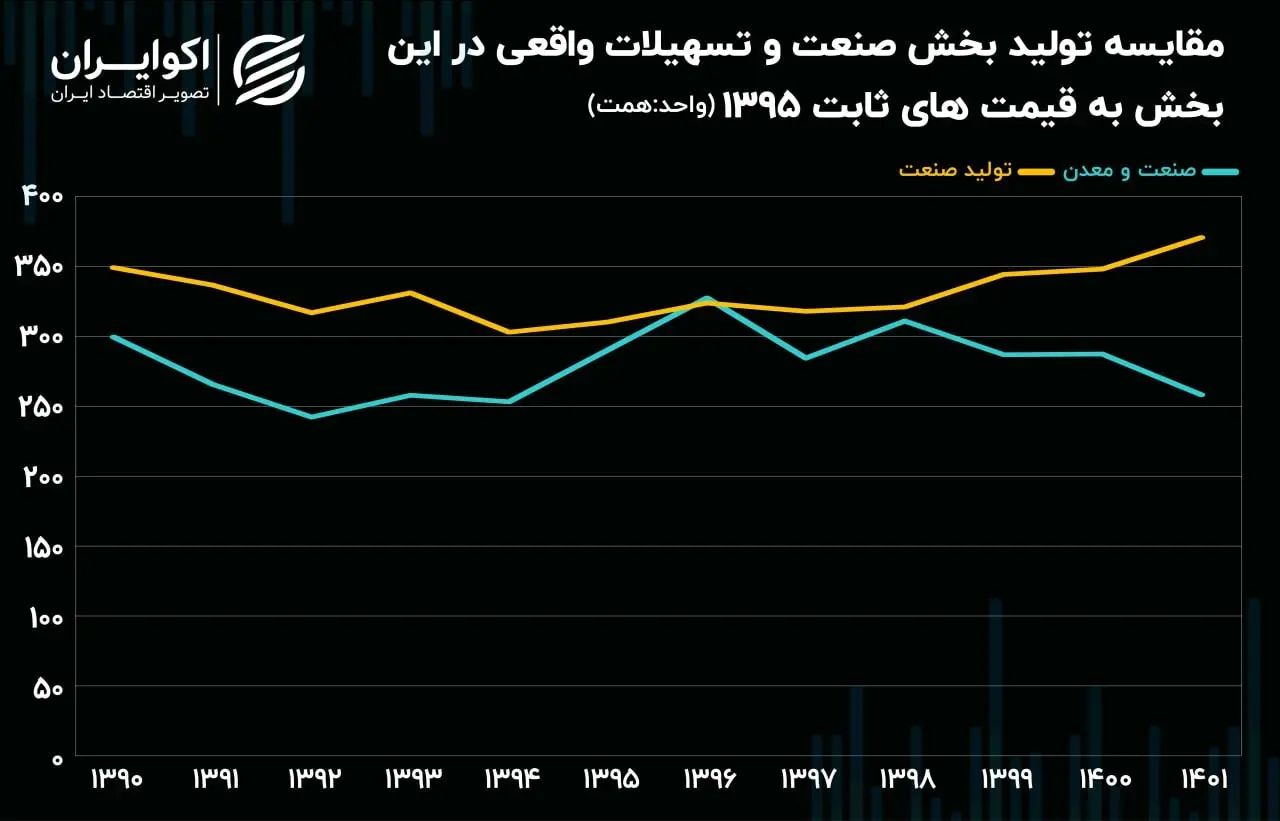

با توجه به زیربخشهای تسهیلات بانکی، عدم رابطه معنادار میان تولید و تسهیلات به وضوح دیده میشود. تولید و تسهیلات اعطایی بانکی در دو گروه صنعت، کشاورزی از سال ۹۰ تا سال ۹۶ تقریبا با یکدیگر پیش رفته به طوریکه برای مثال در این دوره با کاهش تسهیلات بانکی در گروه صنعت، تولید این گروه نیز کاهش یافته است. اما از سال 97 تا ۱۴۰۱ ، تولید و تسهیلات از یکدیگر فاصله میگیرند و با گذر زمان فاصله میان آنها بیشتر میشود. طبق آمارهای تولید و تسهیلات بانکی در این دوره فاصله میان تولید و تسهیلات در بخش کشاورزی بیشتر از صنعت بوده و با گذر زمان این فاصله شتاب بیشتری گرفته است.

بیشترین سهم تسهیلات بانکی به گروه خدمات تعلق دارد که براساس آمارها با افزایش تولید و کاهش تسهیلات بانکی در این دوره مواجه بوده است. با دقت در روند تولید و تسهیلات در گروه خدمات، میزان تسهیلات بانکی از سال ۹۰ تا ۱۴۰۱، به کمترین میزان خود معادل ۲۷۰ هزار میلیارد تومان به قیمت های ثابت سال 1395 رسیده در حالیکه تولید این گروه بیشترین میزان خود را داشته و به ۸۶۰ هزار میلیارد تومان در سال ۱۴۰۱ رسیده است.

بررسیهای آماری در خصوص علت این ناهمخوانی نشان میدهد افزایش یا کاهش در تسهیلات اعطایی بانکها به تولیدیها، عمدتا صرف سرمایه در گردش و تامین نیازهای روزمره بنگاه های تولیدی شده است. به نظر میرسد تسهیلات بانکی مسیر توسعه و ایجاد را با سرعت بسیار کمتری طی کرده و اثر آن بر رشد تولید و یا سرمایهگذاری در کشور در سطح کمی قرار داشته است.

منبع: اکوایران

نظرات