صندوقهای درآمد ثابت طی هفته گذشته میزبان ۲ همت پول حقیقی بودند

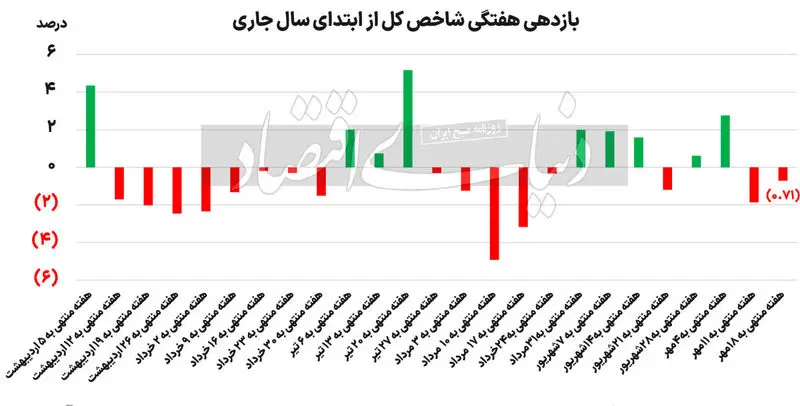

شاخصکل بورس تهران هفته گذشته را با کاهش ۰.۷۱درصدی ارتفاع، به پایان رساند. این میزان نسبت به هفته قبلتر از آن عملکرد بهتری بهشمار میرود، اما بهنظر میرسد سایه ریسکها از بازار سرمایه برداشته نشدهاست.

صندوقهای درآمد ثابت به دلیل بازده بالا و پناهگاه امن سرمایهگذاری، میزبان ۲همت سرمایه حقیقی بودند. این درحالی است که مجموع ورود پول به این صندوقها طی ۳هفته اخیر به بیش از ۵هزار میلیاردتومان رسیدهاست.

خروج 4هزار میلیاردتومانی پول خرد از بازار سهام بر جذب پول توسط درآمد ثابتها تاثیرگذار بودهاست. جذابیت دادوستدهای صندوقهای طلا در شرایط پرریسک نیز بازار سهام را به حاشیه کشاندهاست. بازده موردانتظار بازار سهام بهواسطه ریسکهای اقتصادی و منطقهای بهشدت افزایش یافتهاست. علاوهبر این، افزایش فاصله دلار نیما و آزاد به 34درصد، نشان میدهد که سیاستگذار تمایلی به برآوردهکردن بازده موردانتظار بازار ندارد. آمریکا و کشورهای همسایه از گسترش درگیریها اجتناب میکنند و خطر جنگ مستقیم با ایران نسبت به هفته قبل کاهش یافتهاست، اما برای بازگشت تعادل و آرامش نسبی به بورس، نیاز است تا با یک محرک اقتصادی یا بنیادیP/E بازار تقویت شده و بازده موردانتظار بورسیها جبران شود.

قیمت دلار در پی افزایش درگیریها در خاورمیانه و نزدیکی به انتخابات آمریکا به بالای 63هزارتومان رسید. با توجه به رقابت تنگاتنگ هریس و ترامپ، نااطمینانیها در جهان و ایران رو به افزایش است. این نااطمینانیها اثر خود را بر قیمت داراییها خواهد گذاشت، بهنحویکه رشد قیمت دلار سیگنال یک عدمقطعیت را که نتیجه انتخابات آمریکاست، میدهد. بهعبارت بهتر بورس تهران، منتظر واکنش قیمت دلار، پس از انتخابات است تا مسیر خود را مشخص سازد. اگر پس از انتخابات قیمت دلار افزایش یابد، طبیعتا اثر خود را بر قیمت سهام و صورتهای مالی شرکتها خواهد گذاشت؛ به شرط آنکه دولت، قیمت دلار نیما را با فاصله قابلتوجهی از قیمت ارز در بازار آزاد نگه ندارد.

همچنین افزایش انتظارات تورمی، میتواند به بالاماندن نرخ بهره منجر شود که این موضوع چندان به نفع بازار نیست. همانطور که پس از انتخابات2016آمریکا و انتخاب ترامپ بهعنوان رئیسجمهور، نرخ بهره همگام با افزایش انتظارات تورمی افزایش یافت و بورس در نیمه دوم سال97 حال خوبی نداشت. هرچند در نهایت رشد نرخ دلار زور بیشتری دارد و بازار سهام را با تکانه قابلتوجهی همراه خواهد کرد، اما این مسیر، پرنوسان خواهد بود و تلاطمهایی را بههمراه خواهدداشت. این درحالی است که برخلاف سال97، تورم بالایی گریبانگیر صنایع شده و ممکن است بورس را به بازاری پرریسکتر بدل کند.

روی کارآمدن دموکراتها باثبات نسبی نرخ دلار، نزدیکشدن آن به قیمت واقعی و تطابق رشد قیمت ارز با تورم، همراه خواهد بود. این موضوع در نهایت میتواند به کاهش انتظارات تورمی و در نتیجه آن کاهش نسبی نرخ بهره منجر شده و بورس تهران را با محرک یکسانسازی نسبی نرخ ارز و کاهش سیاست انقباضی، به رونق برساند. هرچند بدون توافقهای سیاسی و کاهش تنشهای منطقه، کاهش نرخ بهره موقت خواهد بود و دولت باید بر سر دوراهی کنترل تورم و رونق اقتصادی یک مسیر را انتخاب کند. رشد اقتصادی بدون توافق سیاسی، محتاج کاهش سیاست انقباضی خواهد بود. کاهش نرخ تورم، یا با توافق ایران و غرب یا با ادامه سیاست انقباضی امکانپذیر خواهد بود.

کاهش نسبی قیمتهای جهانی

طی هفته گذشته، قیمتهای جهانی با افت نسبی همراه شدند، با این حال برخی از کامودیتیها در سطوح بالای تاریخی قرار دارند. قیمت نفت با محرک افزایش تنشها، به 79دلار رسید. با توجه به آنکه کرکاسپرد پالایشگاهها در سطوح پایین تاریخی قرار دارند، محرک قوی برای پالایشیها وجود ندارد، با این حال قیمت محصولات پتروشیمی در کانالهای بالای قیمتی قرار دارند. نرخ متانول چین حوالی 294دلار قرار دارد که بالاترین قیمت از تیرماه امسال است. اوره خاورمیانه با افزایش قابلتوجه به 366دلار رسیدکه بالاترین سطح از ابتدای سالاست. همه این موارد سبب شدهاست تا پتروشیمیها علاوهبر رکوردهای درآمدی پیدرپی از ابتدای سال، بازدهی خوبی را نصیب سهامداران کنند. همچنین فولاد در محدوده 470دلار مورد معامله قرار میگیرد. با توجه به هزینه بالای فولادیها و قیمت دلار نیمایی که همچنان میانگین آن 44هزارتومان است، نمیتوان با این قیمت جهانی شاهد رشد درآمد دلاری این صنعت باشیم. مس، روی، آلومینیوم و سرب بهرغم افت نسبی یک هفته اخیر همچنان با قیمتهای بالایی مورد دادوستد قرار میگیرند. بازدهی صنعت فلزات گرانبهای بورسی بهخوبی نمایانگر تغییر قیمتها در بازارهای جهانی هستند.

چشمانداز بورس در چهارمین هفته بورس

بورس شاهد دو ریسک سیاسی و اقتصادی طی چند هفته اخیر بودهاست. با وجود آنکه خطر ریسکهای سیاسی کاهشیافتهاست، اما همچنان نمیتوان بازار سهام را بدون درنظرگرفتن این ریسکها تحلیل کرد. بر همین اساس، فعلا نمیتوان P/E بالایی را به بازار نسبتداد. بهتبع این موضوع، با توجه به بازده موردانتظار 43 تا 45درصدی بازار، بورس تهران بهطور منطقی چارهای جز کاهش قیمت نخواهد داشت، اما با توجه به حمایت دولت جدید (حتی بهطور لفظی) از بورس تهران میتوان سناریوی افت شدید قیمت سهام را منتفی دانست، بهخصوص آنکه سازمان بورس، دولت و مجلس برای کاهش ریسکهای اقتصادی بورس در تدوین بودجه، عزم خود را جزم کردهاند، اما نمیتوان رشد قیمت را با این مفروضات برای بازار سهام انتظار داشت. با توجه به آنکه صنایعریالی در هفتههای قبل روند قیمتی بهتری داشتند، احتمالا صنایعی که گزارش خوب ماهانه ارائه کردهاند، پیشتاز خواهند بود. سیمان، وسایل خانگی، چوب، ماشینآلات الکتریکی و هتل و رستوران بهترینها خواهند بود. این درحالی است که درمیان دلاریها، اوره بهخوبی خواهد درخشید.

نظرات