۹۱/۵ درصد از متانول ایران در استان بوشهر تولید میشود

مرکز پژوهش های مجلس در گزارشی به بررسی پتانسیلهای صنعت متانول در ایران پرداخته و بر ضرورت تدوین سند راهبردی توسعه این صنعت و زنجیره ارزش پایین دست آن، متناسب با وضعیت تأمین خوراک گاز طبیعی تاکید کرده است.

چرا صنعت متانول مهم است؟

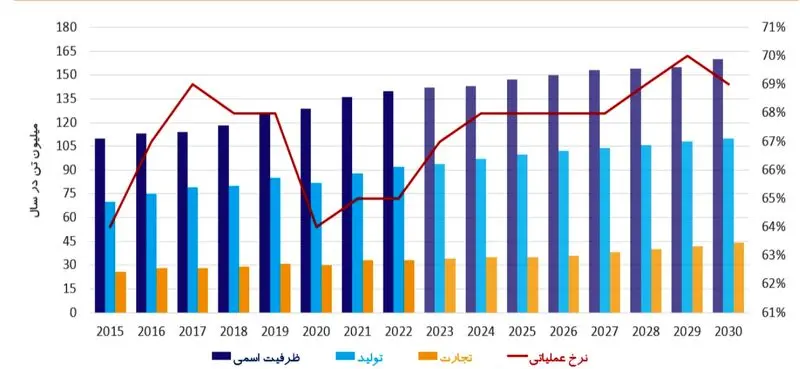

متانول به عنوان محصولی بر پایه خوراک گاز طبیعی سهم قابل توجهی از تولید و صادرات محصولات صنعت پتروشیمی را به خود اختصاص داده است. در حال حاضر ظرفیت تولید متانول در کشور حدود ۱۵/۷ میلیون تن در سال است که با بهره برداری از طرحهای در حال اجراء ظرفیت تولید این محصول به حدود ۳۶ میلیون تن در سال ۱۴۱۲ افزایش خواهد یافت.

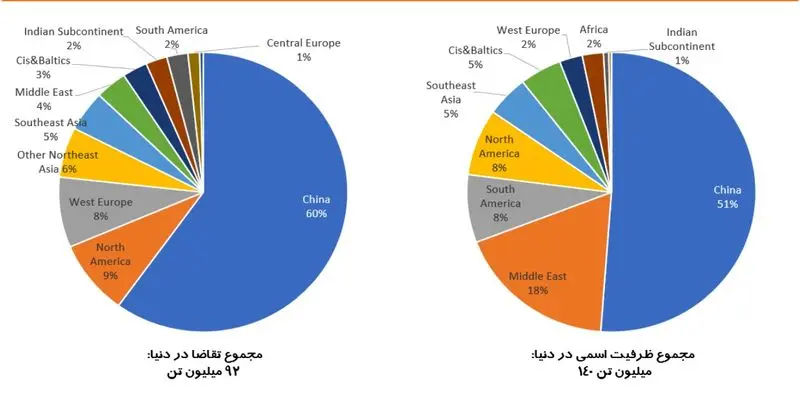

با توجه به برنامه های افزایش تولید این محصول در کشور و آثار آن پایش وضعیت بازار و ساختار این صنعت اهمیت پیدا می کند. بنابراین هدف گزارش حاضر رصد وضعیت این صنعت در کشور و جهان با استفاده از مطالعات تطبیقی است مطابق نتایج این گزارش در سال ۲۰۲۲ ظرفیت اسمی تولید متانول در دنیا معادل ۱۴۰، تقاضا معادل ۹۲ و تجارت حدود ۳۳ میلیون تن بوده است.

چین با ظرفیت تولید ،۷۲ تقاضای ۵۵ و واردات ۱۲/۳ میلیون تن بزرگترین تولید کننده مصرف کننده و وارد کننده متانول در جهان است. در سال ۱۴۰۲ حدود ۱۰/۲ میلیون تن متانول در ایران تولید شد که حدود ۷۰۰ هزارتن آن در داخل مصرف و بیش از ۹۳ درصد متانول تولیدی صادر شده است.

ظرفیت تولید متانول در دنیا چقدر است؟

در سال ۲۰۲۲ مجموع ظرفیت اسمی واحدهای تولید کننده متانول در دنیا ۱۴۰ میلیون تن بود. در همین سال عملکرد تولید به ۹۲ میلیون تن رسید. تقاضای متانول در سال ۲۰۲۲ حدود ۹۲ میلیون تن در سال بود که پیش بینی میشود تا سال ۲۰۳۰ به ۱۱۰ میلیون تن برسد. همچنین با توجه به رشد هزینه های متانول و کاهش رشد ظرفیتهای جدید پیش بینی می شود قیمت متانول صعودی شود.

در سمت عرضه، چین، خاورمیانه و آمریکای جنوبی به ترتیب با ۷۲، ۲۵ و ۱۱ میلیون تن ظرفیت اسمی متانول در سه جایگاه اول از این نظر قرار دارند. در سمت تقاضا، چین، آمریکای شمالی و اروپای غربی به ترتیب با ۵۵، ۸ و ۷۵ میلیون تن تقاضا، پر مصرفش من مناطق تقاضای متانول هستند.

به صورت کلی زنجیره ارزش متانول به سه دسته تقسیم بندی می شود:

۱. سوخت (سوخت کشتی سوخت هوایی اختلاط با بنزین بیودیزل MTBE, TAME و تولید فراورده های نفتی MTG)

۲. صنایع شیمیایی (از جمله: فرمالدهید، اسید استیک، دی متیل اترا

۳.تبدیل متانول به الفین ها (MTO)

صعود در هر ۳ بخش

آمارها نشان می دهد کاربرد و تکمیل زنجیره ارزش متانول در هر سه بخش صعودی است اما میزان افزایش در این بخش ها متفاوت خواهد بود. بازار صنایع شیمیایی بسیار به وضعیت صنایع جهانی به خصوص وضعیت اقتصاد چین وابسته است. در بخش واحدهای MTO و MTP نیز وضعیت به همین شکل است. چین بیشترین ظرفیت و طرح این واحدها در جهان را دارد و با توجه به حجم سرمایه گذاری و بازارسازی مورد نیاز به نظر نمیرسد کشورهایی که تاکنون در بازار متقول حضور نداشته اند به این طرح ها علاقهمند شوند اما استفاده از متانول به عنوان سوخت (یا مکمل سوخت موردی است که با توجه به سخت گیرانه تر شدن مقررات محیط زیستی قابل تأمل برای تمام کشورهای جهان است و انتظار می رود بیشترین رشد بین مصارف پایین دست متانول را به خود اختصاص دهد.

تجارت متانول

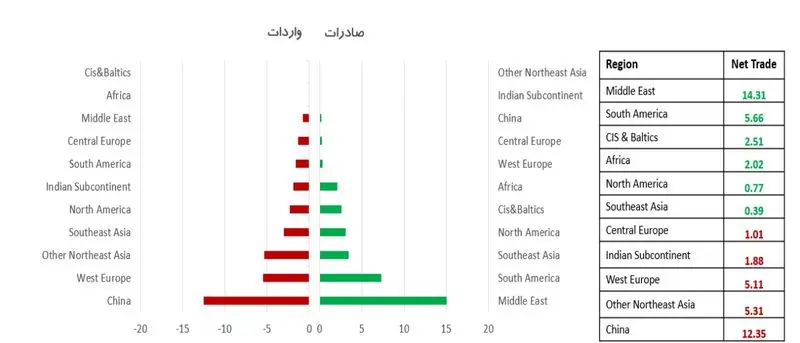

تجارت متانول در سال ۲۰۲۲ حدود ۳۳۰ میلیون تن بوده است خاورمیانه با توجه به حجم بالای تولید و نبود ظرفیت پایین دستی مصرف متانول با ۱۴/۳ میلیون تن صادرات بزرگترین منطقه صادر کننده متانول است. آمریکای جنوبی و آسیای جنوب شرقی به ترتیب با ۵/۷ و ۲/۵ میلیون تن در رتبه های بعدی قرار دارند. در سمت واردات چین بزرگترین وارد کننده متانول با میزان واردات ۱۲/۳ میلیون تن بوده که این حجم از واردات در کنار مقدار بالای تقاضا باعث تسلط چین بر بازار جهانی متانول شده است. طی سال ۲۰۲۲، در خاورمیانه تعداد ۲۳ مجتمع در کشورهای ایران، عربستان قطر عمان و بحرین با مجموع ظرفیت حدود ۲۵ میلیون تن فعال بودند که ۱۷/۵ میلیون تن متقول با نرخ متوسط عملیاتی ۷۰٪ تولید کردند. ۱۴/۳ میلیون تن معادل ۸۳٪ از متانول تولید شده در منطقه به سایر مناطق به ویژه چین صادر شده است. ایران بیشترین سهم از صادرات متانول منطقه خاورمیانه را به خود اختصاص داده است.

قانونها برای صنعت متانول

پیشنهاد راهکار تقنینی نظارتی یا سیاستی بررسی سید تقاضای متانول در جهان نشان میدهد به طور متوسط تقریباً ۵۱ درصد متانول به محصولات شیمیایی (از جمله ۲۶ درصد فرمالدهید و ۹ درصد استیک اسید)، ۳۱ درصدیه محصولات سوختی و ۱۸ درصد تبدیل به الفین میشود در ایران از ۱۰/۲ میلیون تن متانول تولیدی پتروشیمی بندر امام حدود ۱۷۶ هزارتن و پتروشیمی شیمی یافت ۳۳ هزار تن متانول جهت تولید MTBE و پتروشیمی فناوران ۸۱ هزارتن برای تولید اسید استیک مصرف می کنند. پتروشیمی های نخل آسماری و اهتمام جم نیز در مجموع به ۶۴ هزار تن متقول جهت تولید فرمالین و اوره فرمالدهید نیاز دارند.

حدود ۳۶۰ هزارتن متانول هم در بورس انرژی عرضه و مبادله شده و ۹۳ درصد متانول تولیدی (عمدتاً به چین) صادر شده است. از سویی نتایج بررسی طرح های آتی در دست اجرای این صنعت حاکی از آن است که تا پایان سال ۱۴۱۳ از کل منقول تولیدی برآورد شده به میزان ۲۳/۴ میلیون تر حدود ۶۹ درصد (معادل ۱۶۱ میلیون تن تبدیل به الفین (MTO) و کمتر از یک میلیون تن به سایر محصولات شیمیایی و سوختی تبدیل و حدود ۶۰۰ هزارتن در سایر صنایع مصرف و مابقی صادر خواهد شد.

تعدد واحدهای متانولی در کشور بدون توجه به ظرف زنجیره پایین دست آن و تمرکز بر بازار انحصاری از دیگر نقاط ضعف صنعت متانول کشور است لذا تهیه سند راهبردی توسعه متانول و زنجیره ارزش پایین دست آن متناسب با وضعیت تأمین خوراک گاز طبیعی توسعه ظرفیت صنایع پایین دست و نیاز سنجی داخل و کشش بازار و پایش و رصد وضعیت بازار جهانی این محصول و زنجیره ارزش آن ضرورت دارد.

وضعیت بازار جهانی صنعت متانول

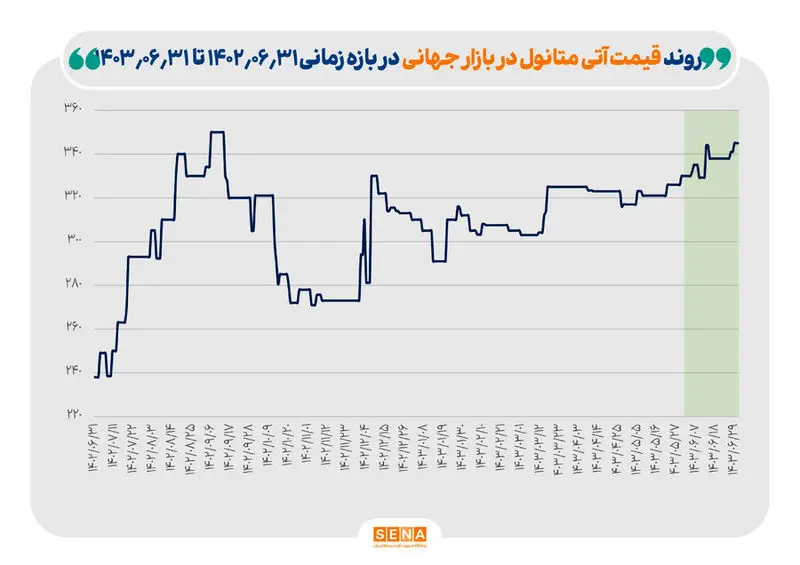

در سال ۲۰۲۲ مجموع ظرفیت اسمی واحدهای تولید کننده متانول در دنیا ۱۴۰ میلیون تن بوده است در همین سال ۹۲ میلیون تن متانول در دنیا تولید شده که این موضوع نشان دهنده نرخ عملیاتی ۶۵ واحدهای متانولی .است پایین بودن نرخ عملیاتی تولید متانول در دنیا به دلیل پایین بودن نرخ عملیاتی تولید متانول در چین است که ۵۱ ظرفیت اسمی را در اختیار دارد تجارت متانول در سال ۲۰۲۲، حدود ۳۳ میلیون تن بوده و در نتیجه شاخص تجارت پذیری متانول ۳۶ است که عدد نسبتا بالایی بوده شاخص تجارت پذیری نفت خام به عنوان یک کامودیتی نزدیک به ۴۰ است در شکل زیر روند ظرفیت اسمی تولید تجارت و نرخ عملیاتی متانول در جهان نشان داده شده است.

نمودار روند ظرفیت اسمی تولید تجارت و ترخ عملیاتی متانول در دنیا

همان طر که گفته شد؛ در سمت عرضه، چین، خاورمیانه و آمریکای جنوبی به ترتیب با ۷۲، ۲۵ و ۱۱ میلیون تن ظرفیت اسمی متانول در سه جایگاه اول از این نظر قرار دارند. چین با دسترسی به منابع فراوان زغال سنگ و توانایی تولید گاز سنتر (Syngas) واحدهای متانول متعددی به بهره برداری رسانده است. در خاورمیانه وجود میادین متعدد گازی و دسترسی به گاز سبک باعث توسعه مجتمعهای عظیم تولید متانول شده است. متانول کاوه در ایران با ظرفیت ۲/۳ میلیون تن در سال بزرگترین واحد یکپارچه تولید متانول در دنیاست. در آمریکای جنوبی نیز با وجود منابع گاز همراه تولید متانول عمدتاً با هدف صادرات و یا استفاده به عنوان افزودنی برای بیودیزل صورت میگیرد آمریکای شمالی با وجود منابع گاز شیل، با ظرفیت اسمی تولید ۱۰/۸ میلیون تن در سال با فاصله اندکی آمریکای جنوبی را دنبال می کند.

نمودار ظرفیت اسمی و تقاضای متانول در جهان به تفکیک منطقه

در سمت تقاضا، چین آمریکای شمالی و اروپای غربی به ترتیب با ۵۵، ۸ و ۷/۵ میلیون تن تقاضا، پر مصرف ترین مناطق تقاضای متانول هستند. چین با احداث و بهره برداری از واحدهای متعدد پایین دست متانول با اهداف مختلف از جمله تبدیل آن به الفینهای سبک در واحدهای MTO/MTP، تولید فرمالدهید، اسید استیک و حتی استفاده مستقیم به عنوان سوخت نزدیک به ۶۰٪ از تقاضای جهانی متانول را به خود اختصاص داده است در آمریکای شمالی متانول عمدتا برای تولید مواد شیمیایی فرمالدهید و استیک اسید و یا افزودن به سوخت به طور مستقیم و یا از طریق تولید MTBE به مصرف می رسد. در اروپای غربی اگر چه تولید فرمالدهید بیشترین سهم از مصرف متانول را به خود اختصاص داده است اما با توجه به مصرف بالای بیودیزل در این منطقه بخش قابل توجهی از متانول به عنوان افزودنی برای این سوخت استفاده می شود.

نمودار تراز تجاری خالص صنعت متانول در مناطق مختلف

همان طور که اشاره شد در سال ۲۰۲۲ حدود ۳۳ میلیون تن متانول در دنیا تجارت شده است خاورمیانه با توجه به حجم بالای تولید و عدم وجود ظرفیت پایین دستی مصرف متانول، با ۱۴/۳ میلیون تن صادرات بزرگترین منطقه صادر کننده متانول است. آمریکای جنوبی و آسیای جنوب شرقی به ترتیب با ۵/۷ و ۲/۵ میلیون تن در رتبه های بعدی قرار دارند. در سمت واردات چین بزرگترین واردکننده متانول با میزان واردات ۱۲/۳ میلیون تن است. این حجم از واردات در کنار مقدار بالای تقاضا باعث تسلط چین بر بازار جهانی متانول شده است. اروپای غربی و سایر کشورهای شمال شرق آسیا با ۵/۳ و ۵/۱ میلیون تن سایر مناطق اصلی وارد کننده متانول است

روند توسعه صنعت متانول در ایران

یکی از مهمترین اهداف صنعت پتروشیمی، جلوگیری از خام فروشی نفت و گاز و تولید محصولات با ارزش افزوده بالاتر است. در سال ۱۳۸۲ با بهره برداری از میدان گازی پارس جنوبی و مناسب بودن قیمت جهانی متانول این فرصت در اختیار صنعت پتروشیمی و سرمایه گذاران قرار گرفت تا بتوانند به توسعه این صنعت در کشور بپردازند گفتنی است تا قبل از اعمال قانون اجرای سیاستهای کلی اصل چهل و چهارم قانون اساسی توسعه صنعت پتروشیمی به عهده دولت بود ایران با ظرفیت ۱۵/۷ میلیون تن متانول در سال ۱۴۰۲ یکی از بازیگران مهم این صنعت در دنیا به شمار میرود فرمالدهید پرکاربردترین آلدهید تجاری و پرمصرف ترین محصول مشتق شده از متانول است. محصولات نهایی حاصل از فرمالدهید در صنایع مختلفی مانند ساختمان خودرو، رنگ، رزین و ... به مصرف میرسند. در دهه ۶۰ فرمالدهید مورد نیاز کشور از طریق واردات تأمین میشد تا اینکه در سال ۱۳۶۸ طرح توسعه پتروشیمی شیراز با ظرفیت ۸۴ هزار تن به بهره برداری رسید. ۱۰ سال بعد نیز پتروشیمی خارک در سال ۱۳۷۸ با ظرفیت کل ۱,۱۳۵ هزار تن وارد مدار شد ظرفیت تولید متانول پتروشیمی خارک ۶۶۰ هزارتن است. سایر واحدهای تولیدی نیز در اواسط دهه ۸۰ و اواخر دهه ۹۰ وارد مدار تولید شدند.

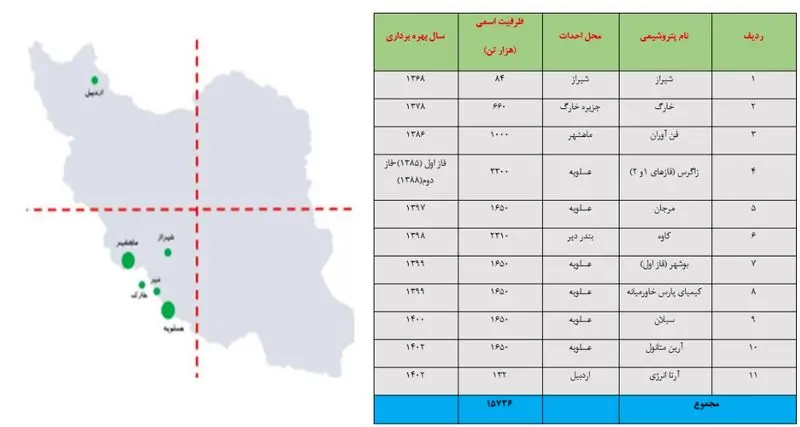

ظرفیت اسمی و تولید متانول در ایران

در ایران یازده واحد تولید کننده متانول وجود دارد که در سال ۱۴۰۲ مجموع ظرفیت اسمی آنها ۱۵/۷ میلیون تن بوده است. پتروشیمی زاگرس با دارا بودن دو واحد ۱/۶۵ میلیون تنی بزرگترین واحد متانولی کشور است و پس از آن متانول کاوه با ظرفیت ۲/۳ میلیون تن قرار دارد. در سال ۱۴۰۲ با نرخ متوسط عملیاتی ۶۴ نزدیک به ۱۰/۲ میلیون تن متانول توسط پتروشیمی های متانولی کشور تولید شد. به طور کلی نرخ عملیاتی واحدهای متانولی به عوامل مختلفی نظیر دسترسی به خوراک و نرخ تأمین خوراک نرخ حامل های انرژی، مشکلات فنی و عملیاتی چالشهای ژئوپولیتیک و محدودیتهای زیست محیطی بستگی دارد. در سالهای اخیر افزایش قیمت گاز طبیعی، افزایش نیافتن قیمت جهانی متانول متناسب با افزایش قیمت گاز و ناترازی انرژی بیشترین تأثیر را بر واحدهای متانولی داشته و باعث کاهش نرخ عملیاتی این صنعت شده است. در جدول ۱ مجتمع های پتروشیمی فعال در کشور و ظرفیت اسمی آنها ارائه شده است.

حدود ۹۱/۵ درصد از متانول ایران در استان بوشهر تولید میشود. ۶۳ درصد در عسلویه، ۱۵ درصد در بندر دیر (متانول کاوه) و ۴ درصد در جزیره خارج پتروشیمی خارج تولید میشود. نزدیکی به میدان گازی پارس جنوبی مهمترین عامل این تمرکز است.

نقشه جانمایی واحدهای تولید متانول در ایران

مطابق برنامه ارائه شده شرکت ملی صنایع پتروشیمی با اجرای طرح های منقولی و طرحهای تبدیل گازبه الفین و پروپیلن (GTPO) در دست اجرا، ظرفیت تولید متانول ایران در سال ۱۴۰۷ به ۲۹.۹ و در سال ۱۴۱۲ به ۳۵.۹ میلیون تن افزایش خواهد یافت یا توجه به آمار میزان تولید متانول در سال ۱۴۰۱ معادل ۸۶ میلیون تن بوده است که از این مقدار حدود ۸ میلیون تن آن صادر و ۶۰۰ هزارتن آن به عنوان محصول میانی در صنعت پتروشیمی و صنایع پایین دست مصرف شده است.

مقدار تولید واقعی در سال ۱۴۰۷ حدود ۱۹/۵ میلیون تن برآورد میشود که همچنان با توجه به اجرا نشدن طرحهای تکمیل زنجیره ارزش بخش قابل توجهی از متانول کشور حدود ۱۲ میلیون تن صادر خواهد شد. اما این روند یا تکمیل و بهر مبرداری از طرح های تکمیل زنجیره ارزش تا پایان سال ۱۴۱۲ روند نزولی خواهد داشت. به طوری که پیش بینی شده از ۲۳/۴ میلیون تن عملکرد متانول تولیدی بیش از ۷۳ درصد در زنجیره پایین دست مصرف خواهد شد (۱۶/۱ میلیون تن تبدیل متانول به الفین ۱/۱ میلیون تن تبدیل متانول به سایر محصولات شیمیایی حدود ۶۰۰ هزار تن مصرف در سایر صنایع و حدود ۵۶ میلیون تن آن صادر خواهد شد.

البته تحقق این ارقام مشروط به تأمین پایدار خوراک یعنی گاز طبیعی است. با توجه به مسئله ناترازی گاز طبیعی در کشور این مهم دارای نااطمینانیهای زیاد است و نیازمند توجه و برنامه ریزی دقیق در رابطه با صدور موافقت اصولی طرحها و بازنگری در مجوزهای صادر شده است.

در سال ۱۴۰۰ بیش از ۳۳ میلیارد متر مکعب گاز طبیعی شامل ۹ میلیارد متر مکعب خوراک و ۱۴ میلیارد متر مکعب د پتروشیمی مصرف شده ا ست از کل عملکرد رفی ۶۹ درصد معادل ۶/۲ میلیارد متر مکعب و از کل عملکرد سوخت مصرفی یازده درصد معادل ۱/۶ میلیارد متر مکعب در صنعت متانول مصرف شده است.

مقدار سوخت مصرفی بدون لحاظ سوخت مصرفی برای تأمین سرویسهای جانبی توسط مجتمع های تأمین کننده یوتیلیتی در این صنعت است.

تجارت متانول در ایران

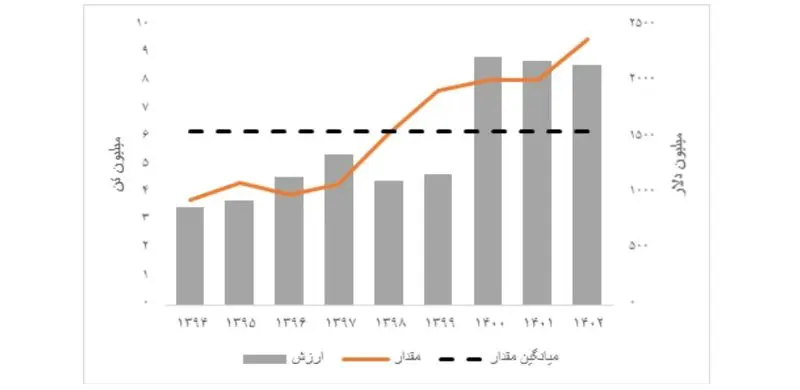

مطابق مطالب پیش گفته ظرفیت اسمی تولید متانول در ایران حدود ۱۵/۷ میلیون تن است که با توجه به نرخ عملیاتی حدود ۶۴ درصد در این سال، حدود ۱۰/۲ میلیون تن در سال ۱۴۰۲، متانول در کشور تولید شده است. همان طور که اشاره شد در حال حاضر بخش قابل توجهی از متانول کشور صادر میشود. نمودار زیر روند مقداری و ارزشی صادرات مشغول ایران را طی سالهای ۱۳۹۴ الی ۱۴۰۲ نشان می دهد. همان طور که از اطلاعات شکل مشخص است روند کلی صادرات متانول ایران صعودی بوده است. به طور متوسط در طی سالهای ۱۳۹۴ تا ۱۴۰۲ سالانه ۶/۲ میلیون تن متانول به ارزش متوسط سالانه ۱/۵ میلیارد دلار صادر شده است.

در سال ۱۴۰۲ از حدود ۱۰/۲ میلیون تن متانول تولید شده در کشور حدود ۷۰۰ هزار تن آن در داخل کشور مصرف شده و باقی صرف صادرات عمدتا به مقصد چین می.شود پتروشیمی بندر امام حدود ۱۷۶ هزارتن و پتروشیمی شیمی بافت ۳۳ هزار تن متانول جهت تولید MTBE و پتروشیمی فناوران ۸۱ هزار تن برای تولید اسید استیک مصرف میکنند پتروشیمی های نخل آسماری و اهتمام جم نیز در مجموع به ۶۴ هزار تن متانول جهت تولید فرمالین و اوره فرمالدهید نیاز دارند. حدود ۳۶۰ هزار تن متانول هم در بورس انرژی عرضه و مبادله شده است. در شکل ۲۰ سهم مصارف داخلی به تفکیک مصرف و تجارت خارجی متانول کشور ارائه شده است.

پیشنهاد به سیاست گذار برای صنعت متانول ایران

متانول یک کامودیتی جهانی است و قیمت آن تحت تأثیر متغیرهای عرضه و تقاضای بازار متانول است تقاضا برای متقول توسط عوامل متعددی از جمله سطح تولیدات صنعتی قیمت انرژی و مشتقات آن قیمت گذاری مشتقات نهایی متانول مقررات و سیاستهای دولتی و تسلط قدرتهای جهانی هدایت می شود عرضه متانول نیز تحت تأثیر هزینه و تامین خوراک نرخ بهرهبرداری صنعت متابول و افزایش ظرقیت جدید صنعت متانول است.

بر اساس نتایج این گزارش در سال ۲۰۲۲ مجموع ظرفیت اسمی واحدهای تولید کننده متانول در دنیا ۱۴۰ میلیون تن بوده است. در همین سال ۹۲ میلیون تن متانول در دنیا تولید شده که نشان دهنده نرخ عملیاتی ۶۵ واحدهای متقولی است. پایین بودن نرخ عملیاتی تولید منقول در دنیا به دلیل پایین بودن نرخ عملیاتی تولید متغول در چین بوده که ۲۵۱ ظرفیت اسمی را در اختیار دارد تجارت متانول در سال ۲۰۲۲، حدود ۳۲ میلیون تن بوده است خاورمیانه با توجه به حجم بالای تولید و عدم وجود ظرفیت پایین دستی مصرف متانول با ۱۴۳ میلیون تن صادرات بزرگترین منطقه صادر کننده متانول است. در سمت واردات چین بزرگترین وارد کننده متانول با میزان واردات ۱۲۳ میلیون تن است. این حجم از واردات در کنار مقدار بالای تقاضا باعث تسلط چین بر بازار جهانی متانول شده است. بر اساس پیش بینی های صورت گرفته تقاضای مشاقول تا سال ۲۰۳۰ به ۱۱۰ میلیون تن خواهد رسید.

بازار صنایع شیمیایی بسیار به وضعیت صنایع جهانی به خصوص وضعیت اقتصاد چین وابسته بوده که در بخش واحدهای MTO و MTP نیز وضعیت به همین شکل است. چین بیشترین طرفیت و طرح این واحدها در جهان را دارد و با توجه به حجم سرمایه گذاری و بازارسازی مورد نیاز، به نظر نمی رسد کشورهایی که تاکنون در بازار مشاقول حضور نداشته اند به این طرح ها علاقه مند شوند اما استفاده از مشاقول به عنوان سوخت (یا مکمل سوخت موردی است که با توجه به سخت گیرانه تر شدن مقررات محیط زیستی قابل تأمل برای تمام کشورهای جهان است و انتظار می رود بیشترین رشد بین مصارف پایین دست متالول را به خود اختصاص دهد.

در ایران یازده واحد تولید کننده مشغول وجود دارد که در سال ۱۴۰۲ مجموع ظرفیت اسمی آنها ۱۵۷ میلیون تن بوده است. پتروشیمی زاگرس با دارا بودن دو واحد ۱۱۴۵ میلیون تنی بزرگترین واحد متانولی کشور بوده و پس از آن متانول کاوه با ظرفیت ۲/۳ میلیون تن قرار دارد.

در سال ۱۴۰۲ نزدیک به ۱۰/۲ میلیون تن متانول توسط پتروشیمی های متانولی کشور تولید شد با بهربرداری از طرح های جدید ظرقیت تولید متانول کشور تا پایان سال ۱۴۱۲ به حدود ۳۶ میلیون تن افزایش خواهد یافت. البته تحقق این رقم مشروط به تامین پایدار خوراک بوده و نیازمند توجه و برنامه ریزی برای مصرف گاز طبیعی است.

در سال ۱۴۰۰ بیش از ۲۳ میلیارد متر مکعب گاز طبیعی شامل ۹۰ میلیارد متر مکعب خوراک و ۱۴ میلیارد متر مکعب سوخت در صنعت پتروشیمی مصرف شده است . مصرفی ۴۹ درصد معادل ۶۳ میلیارد متر مکعب و از کل عملکرد سوخت مصرفی ۱۱ درصد معادل ۱۶ میلیارد متر مکعب در صنعت متانول مصرف شده است. گفتنی است مقدار سوخت مصرفی بدون لحاظ سوخت مصرفی برای تأمین سرویس های جانبی توسط مجتمع های تأمین کننده یوتیلیتی در این صنعت است.

مطابق نتایج این گزارش تقریباً ۵۵ درصد ظرفیت تولید متانول در جهان از منابع گاز طبیعی ۳۵ درصد از زغال سنگ (عمدتاً در چین) و ۱۰ درصد از سایر منابع تولید شده است. بررسی سبد تقاضای متانول در جهان نشان میدهد که به طور متوسط تقریبا ۵۱ درصد متانول به محصولات شیمیایی از جمله ۲۶ درصد فرمالدهید و ۹ درصد اسید استیک) ۳۱ درصد به محصولات سوختی و ۱۸ درصد تبدیل به الفین میشود. در ایران از ۱۰/۲ میلیون تن متانول تولیدی پتروشیمی بندر امام حدود ۱۷۶ هزارتن و پتروشیمی شیمی یافت ۳۳ هزار تن منائول جهت تولید MTBE و پتروشیمی فناوران ۸۱ هزارتن برای تولید اسید استیک مصرف میکنند پتروشیمی های نخل آسماری و اهتمام جم نیز در مجموع به ۶۴ هزار تن متانول جهت تولید فرمالین و اوره فرمالدهید نیاز دارند.

حدود ۳۶۰ هزار تن متانول هم در بورس انرژی عرضه و مبادله شده و ۹۳ درصد متانول تولیدی عمدتا به (چین) صادر شده است. از سویی نتایج بررسی طرحهای آتی ارائه شده توسط شرکت ملی صنایع پتروشیمی حاکی از آن است که تا پایان سال ۱۴۱۲ از کل متانول تولیدی برآورد شده به میزان ۲۳/۴ میلیون تن حدود ۶۹ درصد (معادل ۱۶/۱ میلیون تن تبدیل به الفین (MTO) و کمتر از یک میلیون تن به سایر محصولات شیمیایی و سوختی تبدیل و حدود ۶۰۰ هزار تن در سایر صنایع مصرف و مابقی صادر خواهد شد.

در مقایسه با مطالب پیش گفته سهم بالای تبدیل متانول به الفین در طرحهای آینده صنعت متانول ایران نسبت به متوسط سید تقاضای منائول جهانی و حجم مورد نیاز سرمایه گذاری محل تأمل است. تعدد واحدهای متانولی در کشور بدون توجه به ظرفیت توسعه زنجیره پایین دست آن و تمرکز بر بازار انحصاری صادراتی چین از نقاط ضعف صنعت متانول کشور است.

در مجموع بررسی کشش بازار توسعه زنجیره متانول در ایران با توجه به مصرف داخلی و امکان صادرات و اینکه در زنجیره های مختلف چه سقفی از توسعه زنجیره قابل تصور بوده و ضرورت تدوین سند راهبردی توسعه صنعت متانول و زنجیره ارزش پایین دست آن را متناسب با وضعیت تأمین خوراک گاز طبیعی توسعه ظرفیت صنایع پایین دست و نیاز سنجی داخل و کشش بازار و پایش و رصد وضعیت بازار جهانی این محصول و زنجیره ارزش آن نمایان می سازد.

نظرات