زهرا بارانی

زهرا بارانی

تجارتنیوز گزارش میدهد:

وامهای قرضالحسنهای که به کارمندان بانکها میرسد / آیا این اقدام خطری ندارد؟

برخی از بانکها از منابع قرضالحسنه به کارمندان خود وام پرداخت کردهاند، در این خصوص در حالی که یکی از کارشناسان معتقد است مدیران از جیب سپردهگذار به خودشان وام بدون بهره دادهاند که برای شبکه بانکی دارای ریسک است اما کارشناس دیگری اعتقاد دارد چون معمولا کارمندان بانک، تسهیلاتی که دریافت کردهاند را بازپرداخت میکنند و گاهی بانک از میزان حقوق مزایا کم میکنند، امکان نکول کم است.

به گزارش تجارتنیوز ، قرضالحسنه نوعی قرض است که در آن بهرهای در کار نباشد. بر اساس این منابع نیز بانکها مبلغ معینی را به اشخاص اعم از حقیقی یا حقوقی میدهند. نگرش عموم نسبت به پرداخت تسهیلات از منابع قرضالحسنه از سوی بانکها این است که این تسهیلات که نرخ سود آنها کم و بعضا بدون بهره است به تولیدیها داده شود؛ اما بانکها از این منابع به کارمندان خود وام میدهند.

بانک صادرات در سال گذشته هزار و 738 میلیارد تومان به کارمندان خود وام پرداخت کرده که با احتساب 19 هزار و 722 نفری که در این بانک مشغول به کار هستند، با فرض این که به همه کارمندان خود وام داده، به هر کارمند به صورت میانگین 74 میلیون تومان تسهیلات پرداخت شده است.

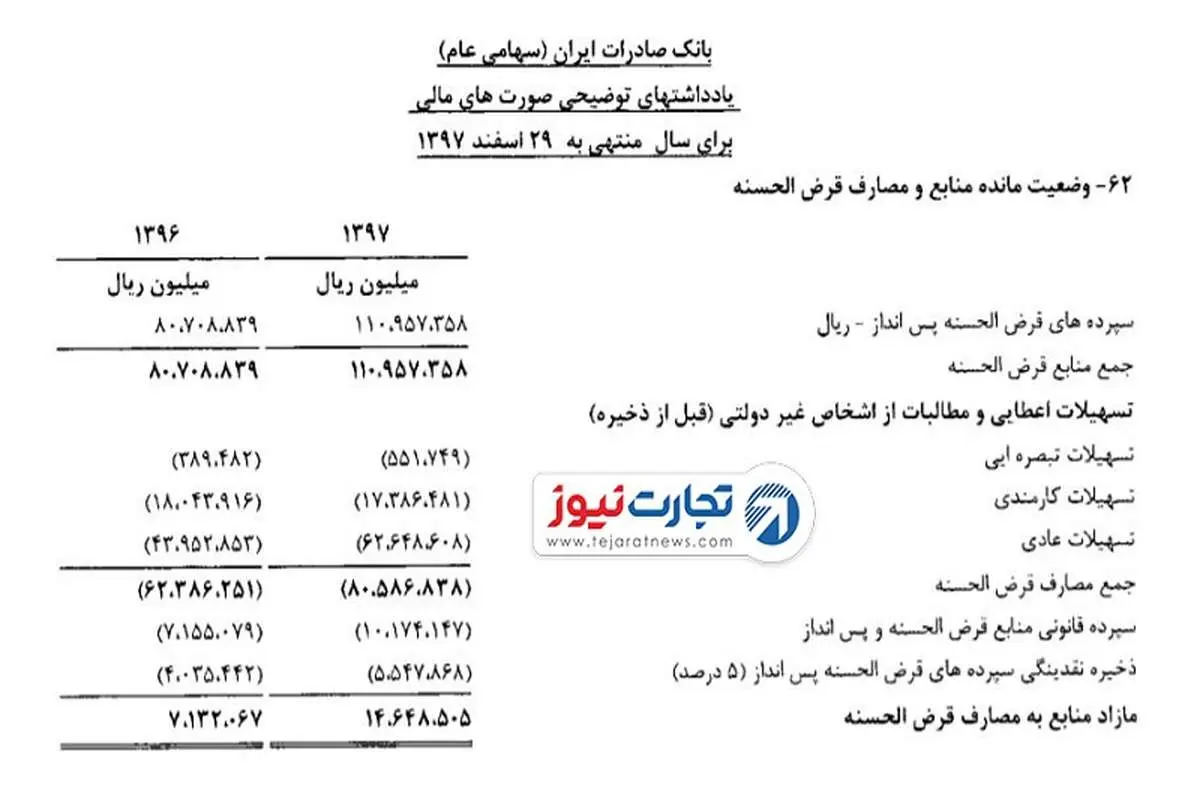

جزئیات تسهیلات پرداختی بانک صادرات در سال 97 از منابع قرضالحسنه.

بانک ملت نیز در سال 97 هزار و 460 میلیارد تومان به کارکنان خود از منابع قرضالحسنه وام پرداخت کرده است.

تعداد کارمندان این بانک بیش از 27 هزار نفر است که با فرض این که همه کارمندان وام دریافت کردهاند؛ به هر نفر 63 میلیون تومان وام میرسد.

| نام بانک | حجم کل وام پرداختی در سال 97 | تعداد کارمندان در سال 97 | میانگین مبلغ وام پرداختی به هر کارمند |

| صادرات | 1738 میلیارد تومان | 19722 | 74 میلیون تومان |

| ملت | 1460 میلیارد تومان | 27187 | 63 میلیون تومان |

| پارسیان | 246 میلیارد تومان | 4159 | 59 میلیون تومان |

در خصوص این نوع از تسهیلات پویا ناظران، اقتصاددان از اصطلاح «Connected Lending» استفاده میکند که وی میگوید: هر وقت بانک به شرکتهایی که سهامداران یا مدیران بانک که درآن ذینفع هستند، تسهیلات بدهد، در واقع از جیب سپردهگذاران خود این وامها را پرداخت کرده است. در حالی که بانکها باید پسانداز مردم را در اختیار بهترین تولیدکننده قرار دهد. این کار یکی از موارد خلق نقدینگی است.

ناظران پرداخت وام از سوی بانک ملت به کارکنان را نمونه Connected Lending میداند و در این خصوص در تحلیل خود توضیح میدهد: بانک ملت شش هزار میلیارد تومان به کارکنان خودش وام داده است. بدتر از آن این است که ۱٫۴ هزار میلیارد تومان آن قرضالحسنه است. یعنی مدیران از جیب سپردهگذار به خودشان وام بدون بهره میدهند.

اما کامران ندری، کارشناس امور بانکی معتقد است که یک بخش از این وامها به موضوع تسهیلات به اشخاص مرتبط مربوط میشود، که عدم رعایت مقرارت بانک مرکزی در این زمینه سبب میشود ریسک فعالیتهای بانکی افزایش پیدا کند و مشکلاتی را برای بانک به وجود بیاورد.

وی در این خصوص اضافه میکند: علت این که گفته میشود نباید به اشخاص مرتبط وام داده شود این است که ممکن است وامگیرندهها تمایلی به بازپرداخت نداشته باشند؛ اما در مورد کارمندان خیلی صدق نمیکند چون معمولا کارمندان بانک، تسهیلاتی که دریافت کردهاند را بازپرداخت میکنند و گاهی بانک از میزان حقوق و مزایا کم میکنند؛ بنابراین امکان نکول کم است.

وی عنوان کرد: معمولا تسهیلاتی که بانکها به سهامداران خود میدهند و میزان آن خیلی بالاست میتواند مشکلساز شود. از لحاظ شرعی قرضالحسنه یعنی تملیک منابع به بانک است، بنابراین منابعی که بانک در قالب قرضالحسنه به دست آورده، دارایی بانک محسوب میشود مگر این که قانون برای استفاده آن جهتی مشخص تعیین کرده باشد.

نظرات