میلاد قزللو

میلاد قزللو

شیراز و سهم بیمثالش

رشد نرخ دلار و نرخ جهانی اوره عوامل مهمی بر سودآوری قیمت سهام شرکت صادراتمحور و اورهساز پتروشیمی شیراز دارد؛ بزرگترین نقطه ضعف این سهم، بدهی ارزی بالای آن است که در صورت اعمال قانون رفع موانع تولید سودی مثالزدنی انتظار سهامدارانش را خواهد کشید.

پانیذ نوربخش: شرکت پتروشیمی شیراز به لحاظ سرمایه 510 میلیارد تومانی دومین اورهساز بزرگ کشور محسوب میشود. نسبت P به E این شرکت 49.75 واحد است، در حالی که متوسط P به E سایر همگروهیهایش در محصولات شیمیایی 6.33 واحد است. ظرفیت تولید اوره این شرکت 1.8 میلیون تن است و بخش اعظم اوره تولیدشده آن صادر میشود.

به گزارش تجارتنیوز ، بخش عمده داراییهای جاری پتروشیمی شیراز دریافتنیهای تجاری و موجودی مواد و کالا است. این دو مورد به تنهایی 79 درصد کل داراییهای جاری شرکت را در سال جاری به خود اختصاص دادهاند.

در سوی دیگر عمده بدهیهای شرکت در دو بخش تسهیلات مالی و پرداختنیهای غیرتجاری خلاصه شده که مبلغ آنها در ۶ماهه ابتدایی سال جاری به یک هزار و 436 میلیارد تومان رسیده است و مجموعا 81 درصد بدهیهای جاری شرکت را تشکیل میدهند.

این شرکت در 6ماهه ابتدایی سال جاری 731 میلیارد تومان فروش داشته است که نسبت به دوره مشابه سال گذشته 63 درصد افزایش را نشان میدهد. پتروشیمی شیراز پیشبینی میکند مبلغ فروش تا پایان سال جاری به یک هزار و 582 میلیارد تومان برسد.

یکی از موانع بزرگی که سد راه سودآوری بالای پتروشیمی شیراز قرار گرفته هزینه مالی بسیار بالای این شرکت است؛ از آنجایی که هزینه مالی پتروشیمی شیراز در گزارش بودجه 6ماهه سال جاری 161 میلیارد تومان پیشبینی شده، سود خالص شرکت به 27 میلیارد رسیده در حالی که سود عملیاتیاش 370 میلیارد تومان است.

با توجه به بدهی ارزی بالایی که شرکت پتروشیمی شیراز دارد، در صورت اعمال قانون رفع موانع تولید در مورد این شرکت، سوددهی بسیار بالایی عاید سهامدارانش خواهد شد.

ترکیب سهامداران عمده

| سهامداران | درصد |

| گسترش نفت و گاز پارسیان | 51.67 |

| مدبران اقتصاد | 30.63 |

| هامون سپاهان | 2.54 |

| گروه پتروشیمی سرمایهگذاری ایرانیان | 2.20 |

| بانک تجارت | 1.76 |

| صندوق بازنشستگی کشوری | 1.55 |

اعضای هیاتمدیره

| ردیف | شرکت | نام نماینده عضو حقوقی | سمت |

| 1 | مدبران اقتصاد | هوشنگ ایزدی | نایبرئیس هیاتمدیره |

| 2 | گروه پتروشیمی سرمایهگذاری ایرانیان | یوسف مسافر ماسوله | عضو هیاتمدیره |

| 3 | هامون سپاهان | عبدالرحیم همایونپور | عضو هیاتمدیره |

| 4 | گسترش نفت و گاز پارسیان | عباس حصاری آرانی | رئیس هیاتمدیره |

| 5 | بازرگانی و تجارت هامون سپاهان | رضا فرزادی | عضو هیاتمدیره |

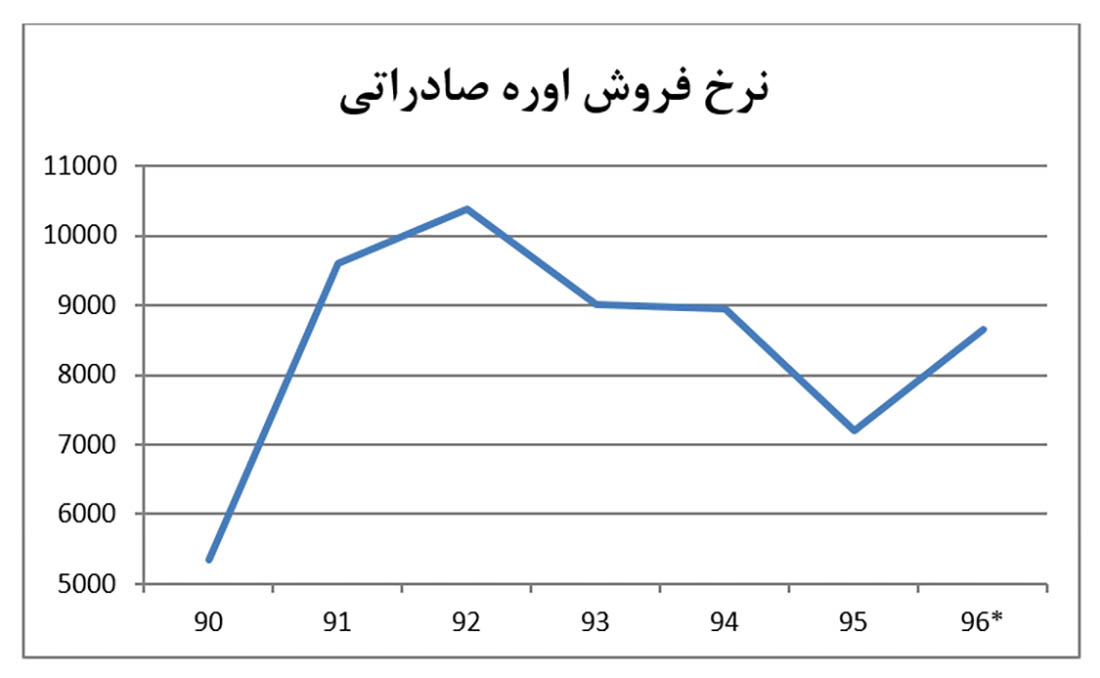

اوره محصول اصلی شرکت پتروشیمی شیراز است که بخش عمده آن به کشورهای خارجی صادر میشود. روند قیمت فروش این محصول از سال 90 تا کنون فراز و فرودهای قابل توجهی داشته که وابسته به نوسانات نرخ دلار و نرخ جهانی اوره بوده است.

بررسی عملکرد و پیشبینی سودآوری

در جدول زیر موارد مهم دخیل در سودآوری پتروشیمی شیراز گردآوری آمده و به تفکیک عملکرد واقعی 6ماهه ابتدایی سال جاری، پیشبینیهای 3ماهه و 6ماهه شرکت و پیشبینی تحلیلی ارائه شده است. در بخش پیشبینی تحلیلی صرفا دو فاکتور نرخ دلار و اوره تغییر یافتهاند و سایر موارد بر اساس بودجه اعلامی شرکت برآورد و پیشبینی شدهاند.

بر این اساس همانگونه که مشاهده میشود متوسط نرخ دلار 4 هزار تومانی و نرخ جهانی اوره 239 دلاری در هر تن تاثیر چشمگیری بر سودآوری این شرکت دارند.

عملکرد و پیشبینی سال ۹۶

| شرح | عملکرد ۶ماهه اول | پیشبینی ۶ماهه دوم شرکت | بودجه بر اساس عملکرد ۶ماهه | بودجه بر اساس عملکرد ۳ماهه | پیشبینی تحلیلی |

| مقدار توليد اوره/تن | 864,611 | 785,350 | 1,649,961 | 1,563,375 | 1,649,961 |

| مقدار فروش داخلي/تن | 291,720 | 261,397 | 553,117 | 415,000 | 553,117 |

| مقدار فروش صادراتي اوره/تن | 533,849 | 567,314 | 1,101,163 | 1,148,375 | 1,101,163 |

| نرخ فروش هر تن اوره صادراتي/دلار | 201 | 246 | 224 | 205 | 239 |

| نرخ گاز خوراك/ريال | 2,658 | 4,255 | 3,368 | 3,315 | 3,368 |

| نرخ گاز سوخت/ريال | 1,452 | 1,452 | 1,452 | 1,452 | 1,452 |

| نرخ تسعير جهت گاز خوراك/ريال | 32,540 | 34,186 | 33,363 | 33,000 | 33,363 |

| نرخ تسعير جهت فروش صادراتي/ريال | 38,132 | 39,000 | 38,623 | 37,700 | 40000 |

| سود هر سهم (ریال) | 191- | 297 | 53 | 53 | 249 |

آمار نشان میدهد نرخ جهانی اوره در ۳ماهه اخیر روند صعودی در پیش گرفته است. یکی از دلایل این رشد به رشد قیمت نفت برمیگردد. در ماههای اخیر نفت رشد قیمتی قابل توجهی را به نمایش گذاشته است. از آنجایی که نرخ گاز -که ماده اولیه اصلی تولید اوره است- همبستگی بسیار بالایی با نرخ نفت دارد، بر روی رشد قیمت اوره نیز تاثیر مثبت میگذارد. از سوی دیگر معمولا در نیمه دوم سال تقاضای مصرف و به تبع آن قیمت اوره افزایش پیدا میکند.

پتروشیمی شیراز در گزارش اولین بودجه سال 96 نرخ هر تن اوره صادراتی را 203 دلار و در بودجه سهماهه 205 دلار پیشبینی کرده و در 6ماهه ابتدایی سال هر تن اوره را 201 دلار فروخته است.

با توجه به روند صعودی نرخ جهانی اوره در نیمه دوم سال جاری، شرکت پیشبینی نرخ اوره صادراتی را برای سال 96 به 224 دلار افزایش داده است. این در حالی است که پتروشیمی شیراز در مهر ماه هر تن اوره را با قیمت 268 دلار بر تن و در آبان ماه 273 دلار بر تن صادر کرده است.

بر این اساس در صورت ثبات -و نه رشد- نرخ فعلی اوره پتروشیمی شیراز، متوسط نرخ صادراتی این محصول در سال 96 حدود 239 دلار برآورد و پیشبینی میشود که 6.7 درصد بیشتر از نرخ پیشبینی شده شرکت در بودجه ۶ماهه است.

مورد دیگری که سودآوری این شرکت صادراتمحور را به شدت تحت تاثیر قرار میدهد، تغییرات نرخ دلار است. پتروشیمی شیراز نرخ ارز را در گزارش بودجه 6ماهه 3 هزار و 862 تومان پیشبینی کرده، در حالی که متوسط نرخ دلار در عملکرد واقعی 6ماهه ابتدایی سال 3 هزار و 813 تومان بوده و در آبان ماه به 4 هزار و 60 ریال رسیده است.

با توجه به حرکت رو به رشد و پر شتاب دلار در ماههای اخیر پیشبینی ماههای آینده، موید حفظ این روند رو به رشد است. بر این اساس پیشبینی میشود متوسط نرخ دلار در سال 96 حدود 4 هزار تومان باشد.

بدین ترتیب همانگونه که ملاحظه میشود صرفا تغییر دو فاکتور نرخ اوره صادراتی و نرخ دلار، سود هر سهم شرکت پتروشیمی شیراز را 5 برابر بیش از سودی که شرکت پیشبینی کرده است، افزایش میدهند.

علاوه بر این، همانگونه که پیشتر اشاره شد بحث اعمال قانون رفع موانع تولید بر روند سودسازی این سهم تاثیر بسیار بالایی دارد و در صورت اجرایی شدن آن، انتظار رشد بسیار زیادی در سود هر سهم پتروشیمی شیراز میرود.

نظرات