مقصر اصلی ناترازی بانکها کیست؟

بررسیهای انجام شده در اتاق ایران نشان میدهد: بخشی از ناترازی بانکها از کانال تسهیلات تکلیفی بودجهای و شبه بودجهای رخ میدهد.

بررسیهای انجام شده در اتاق ایران نشان میدهد: بخشی از ناترازی بانکها از کانال تسهیلات تکلیفی بودجهای و شبه بودجهای رخ میدهد.

اتاق ایران در پژوهشی به بررسی وضعیت بانکها پرداخته و تسهیلات تکلیفی و تحریمها را عامل افزایش فشار بر ترازنامه بانکها دانسته است.

در این گزارش آمده است: نظام پولی و بانکی ایران پس از تحریمها با چالشهای جدی مواجه بوده و فشارهای بین المللی عمدتاً به صورت افت در آمدهای نفتی دولت خود را بروز داده که به اتکای بیشتر دولت به درآمدهای مالیاتی و همچنین استقراض به شکل انتشار اوراق بدهی و چاپ پول منجر و فشار بیش از حد به منابع بانکها، فرسایش قابل توجه سرمایه شبکه بانکی را موجب شده است.

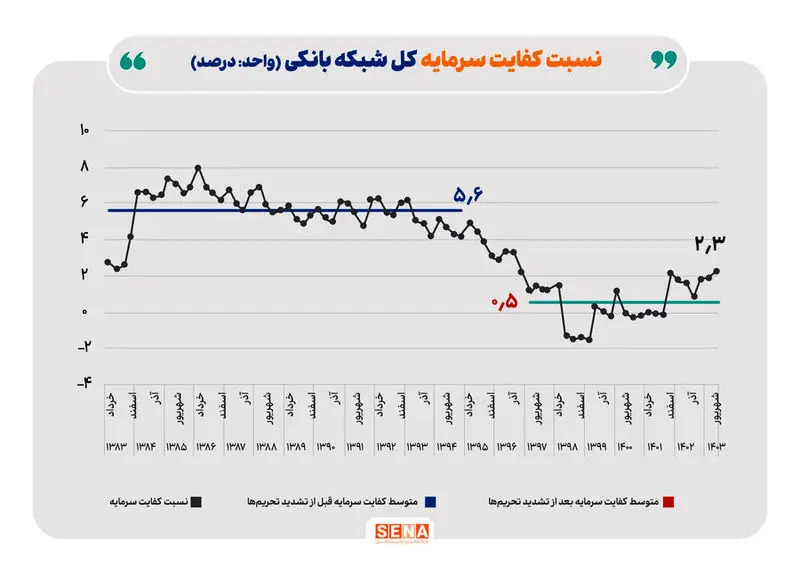

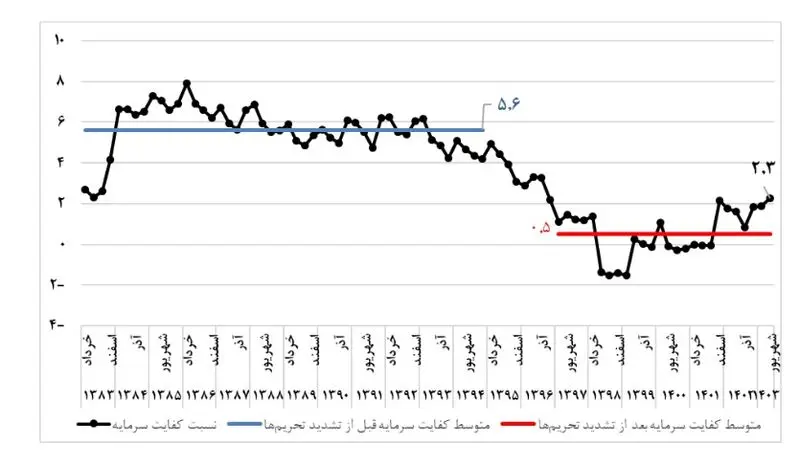

نمودار بالا روند نسبت کفایت سرمایه کل شبکه بانکی را نشان میدهد. طبق این نمودار به وضوح بعد از تحریمها روند رو به کاهش کفایت سرمایه رخ داده و در دوره فشار حداکثری ترامپ که همزمان با شیوع بیماری کرونا بوده نسبت کفایت سرمایه منفی برای کل شبکه بانکی ثبت شده، بانکها در دو سال اخیر هم نتوانستهاند این افت را جبران کنند.

بر اساس نمودار بالا متوسط کفایت سرمایه شبکه بانکی قبل از تشدید تحریمها ٥.٦ درصد بوده اما با تشدید تحریمها، فرسایش سرمایه بانکها آغاز شده به نحوی که بعد از این واقعه، متوسط کفایت سرمایه بانکها حدود ۰.۵ درصـد شـده اسـت کـه افــت ده برابری این نسبت را نشان داده و با وجود بازیابی این شاخص بر اساس آخرین گزارش بانک مرکزی در شهریور ١٤۰۳ به حدود ۲.۳ درصد، اما فاصله زیادی با الزامات ارائه شده در بازل ۳ دارد.

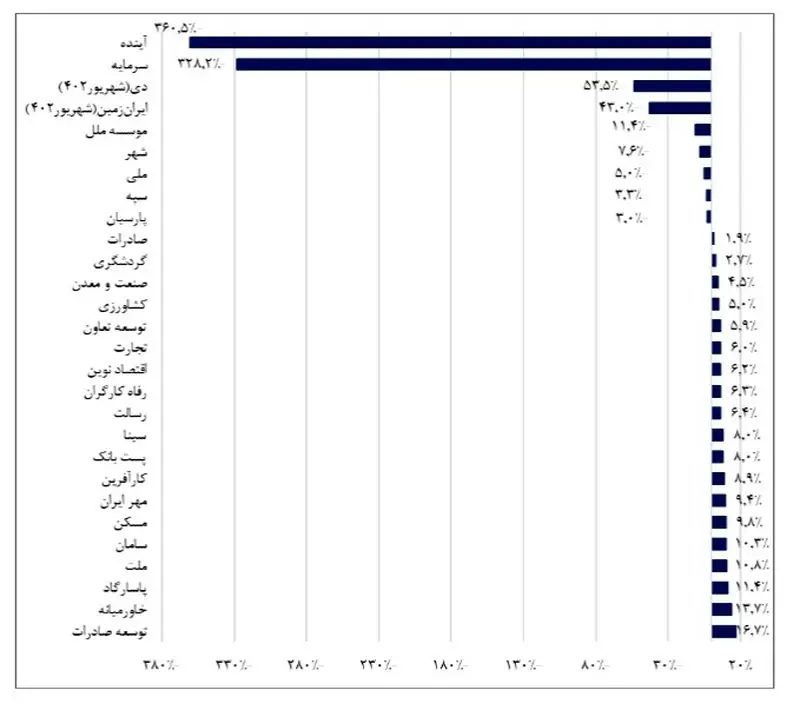

شاخص کفایت سرمایه به تفکیک بانک ها بر اساس داده های کدال

تسهیلات تکلیفی چه تاثیری بر ترازنامه بانکها گذاشته است؟

شاخص کفایت سرمایه به تفکیک بانکها در سال ۱۴۰۲ را نیز میتوان در نمودار بالا تماشا کرد کـه بـه وضوح وضع نامناسب بانکها را نشان میدهد.

این نسبت بر اساس مجموعه قواعد بـال ۲ در حد ۸ درصد توصیه میشود که در مجموعه قواعد بال ۳ به ۱۳ درصد ارتقا یافته است، همان گونه که نمودار (۲) نشان میدهد فقط ۱۰ بانک در سال ۱۴۰۲ این سطح از کفایت سرمایه را رعایت کرده و سایر بانکها در سطوحی بسیار پایینتر از این حد قرار دارند به نحوی که ۷ بانک کفایت سرمایه منفی را ثبت کردهاند.

طبق این نمودار، بانک آینده و بانک سرمایه به ترتیب کفایت سرمایه ٣٦٠.٥ ۳۲۸.۳ درصدی را ثبت کردهاند که نسبت به عملکرد سالهای قبل وضع به مراتب بدتری را نشان میدهند. وضع نابسامان برخی بانکها مانند دو بانک نام برده به حدی اسـت کــه در برخی دوره ها کل اضافه برداشت برای تأمین ذخایر قانونی سپرده ها انجام می شده است.

طبق این گزارش، علاوه بر این بخشی از ناترازی بانکها از مسیر تسهیلات تکلیفی بودجه ای و شبه بودجهای است. احکام پولی و اعتباری مختلفی در قوانین برنامه های پنج ساله توسعه و همچنین قوانین بودجه سنواتی برای اقتصاد ایران تدوین و تصویب شده که از یک طرف سازگاری آنها با اهداف سیاست پولی حول ثبات قیمتی، رشد پایدار اقتصادی و پایداری تراز پرداختها مورد خدشه است و از طرف دیگر، رابطه این احکام در خصوص سرفصلهای مختلف پولی اعتباری، تولیدی، خدمات اجتماعی، زیرساختی، و رفاهی عملاً در تضاد با یکدیگر قرار دارند احکام و تبصره های پولی اعتباری قوانین برنامه پنج ساله و بودجه های سنواتی مبتنی بر اهداف مختلفی همانند رشد اشتغال اقشار آسیب پذیر، بهبود قدرت خرید گروه های پایین درآمدی تسهیل ازدواج جوانان افزایش سرمایه گذاری و تولید بخشهای کشاورزی، صنعت و ساختمان، ارتقای ظرفیت زیرساختهای اقتصادی جبران خسارات بلایای طبیعی در بخشهای خانگی و تولیدی و...) بخشی از تسهیلات تکلیفی شبکه اعتباری کشور است.

در کنار تکالیف اعتباری مربوط به قانون الحاق برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت (ماده ۳۶ قانون تضمین خرید محصولات کشاورزی ،گندم ،برنج ،جو ،ذرت ،چغندر ،آفتابگردان پنبه ، دانه های روغنی، چای، سیب زمینی پیاز و حبوبات قانون جامع خدمات رسانی به ایثارگران قانون رفع موانع تولید رقابت پذیر و ارتقای نظام مالی کشور قانون حمایت از توسعه و ایجاد اشتغال پایدار در مناطق روستایی و عشایری، قانون تسهیل ازدواج جوانان قانون حمایت از خانواده و جوانی ،جمعیت تسهیلات فرزندآوری و ماده ۶۸ تسهیلات ازدواج و... مستقیم بر بانکها و موسسات اعتباری تحمیل شده و این تکالیف پیامدهای مختلفی نظیر اضافه برداشت ،بانکها، ناترازی بانکها و همچنین کاهش سهم منابع قابل تصرف بانکها و موسسات اعتباری و ظرفیت بالفعل تسهیلاتدهی با اهداف تولیدی دارد.

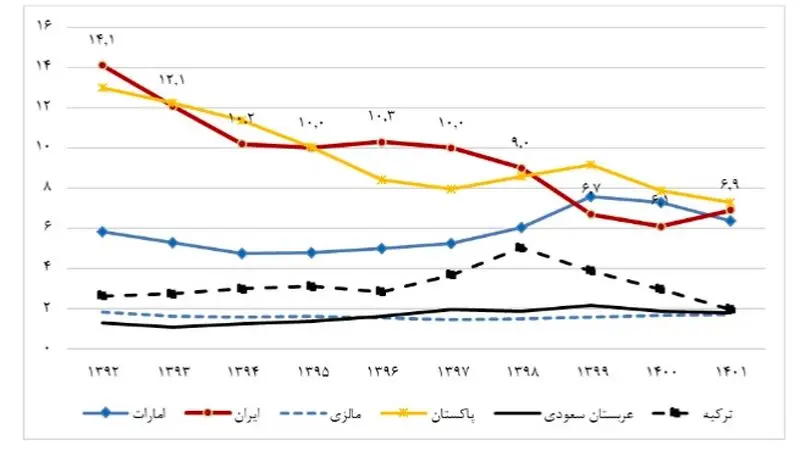

نسبت بالای مطالبات غیرجاری به کل تسهیلات نیز یکی از مصادیق ناکارآمدی سیستم سنجش اعتبار و بازنگشتن بخش قابل توجهی از منابع بانکی یعنی نکول تسهیلات است. در استانداردهای بین المللی نسبت مطالبات غیرجاری بانکی به تسهیلات اعطایی بین ۲ تا ۵ درصد تسهیلات اعطایی است و معوقات بیش از ۵ درصد تسهیلات بانکی به عنوان ریسک پرخطر محسوب می شود در ایران اگرچه روند نزولی است اما نسبت بیشتر از استانداردهای بین المللی است.

نمودار بالا نسبت مطالبات غیرجاری بانکی به تسهیلات در کشورهای مختلف اسلامی را نشان میدهد.

این حجم از ناترازی عظیم در شبکه بانکی به بی انضباطی گسترده در سطح خرد بانک ها منجر شده و از آنجا که خلق پول از کانال بانک ها صورت میگیرد رشد کلهای پولی و بنابرایـــن تـــورم را در پـــی داشته است.

طبق این گزارش، ناترازی بانکها را میتوان در دو بعد نگاه کرد.

بانکهایی که بیش از ظرفیت سرمایه و کفایت سرمایه خود وام داده و خلاف ضوابط عمل میکنند، نظارت و قوانین بازدارندگی کافی ندارند و ضعف اعتبار سنجی مشتریان در آنها وجود دارد این بخش ناشی از عملیات داخلی بانکها است.

ناترازیهایی که از طریق دولت بر بانکها تحمیل شده فروش اوراق بدهی دولت به بانکها و تسهیلات تکلیفی که بانکها عامل اجرای آنها هستند و در سیاست گذاری آن نقشی نداشته از این دسته هستندو این بخش از ناترازی نیز ناشی از سلطه مالی بر سیاست پولی است.

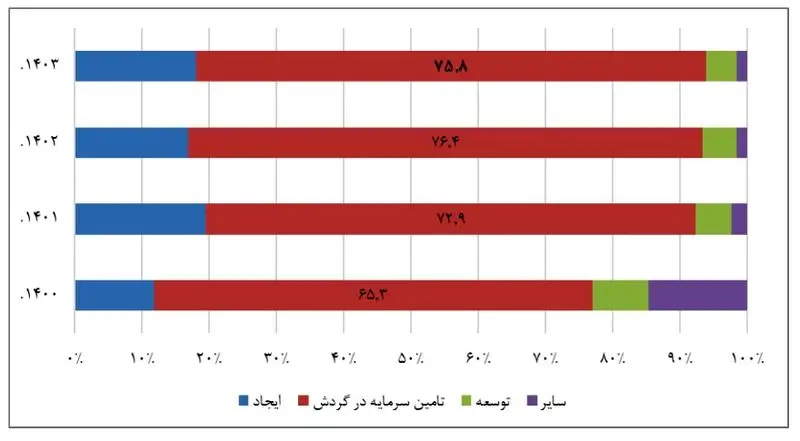

با توجه به اینکه تأمین مالی در کشور بانک محور است سهم تسهیلات اعطایی به تفکیک رشته فعالیت و هدف قابل توجه است در سال ۱۴۰۲ سهم توسعه و ایجاد از کل تسهیلات کمتر از ۲۲ درصد است و بیش از ۷۶ درصد به سرمایه در گردش اختصاص دارد.

نمودار بالا سهم تسهیلات اعطایی به تفکیک هدف در سالهای گذشته را نشان میدهد.

سیاست کنترل تر از نامهای بانکها که در سال ۱۴۰۲ و برای کنترل بسط ترازنامههای بانکها مورد استفاده قرار گرفت باعث شد تا میزان تسهیلات دهی به بخش تولید با افت مواجه شده و تأمین مالی با نرخ های بالایی انجام شود.

نظرات