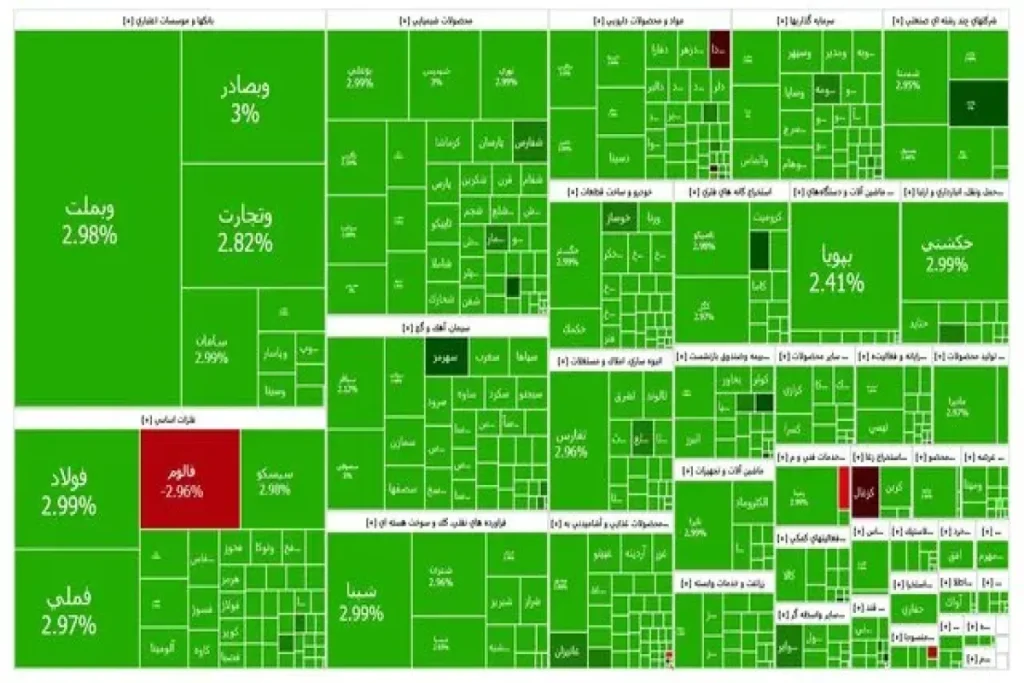

بازار سرمایه از ابتدای بازگشایی در ساعت ۹ صبح با صف خرید سنگین مواجه شد. این فشار تقاضا پس از آن ایجاد شد که اولین دور مذاکرات غیرمستقیم بین ایران و آمریکا در عمان، به گفته مقامات دو کشور مثبت ارزیابی شد. این در حالی است که بازار بورس از اواخر دی ماه سال گذشته روند کاهشی به خود گرفته بود و ۲۳ دی ماه کانال ۲.۹ میلیون را از دست داده بود.

رئیس اداره ارتباطات دولت و مجلس سازمان بورس، با بیان اینکه در طول ۸ ماه سپری شده از فعالیت دولت چهاردهم، طرح ها و لوایح جدیدی، مرتبط با توسعه بازار سرمایه در مجلس مطرح شده و سازمان بورس و اوراق بهادار تعامل سازندهای برای ارتقا کیفیت و کارایی آنها با نمایندگان پارلمان داشته است.

بورس تهران در آستانه یک روند صعودی خواهد بود که میتواند منجر به عبور شاخصکل از مرز ۳میلیون واحد شود. این درحالی است که بازارهای جهانی نیز در شرایط نااطمینانی قرار دارد و جنگ تجاری میان آمریکا و چین، قیمت هر انس طلای جهانی را به بیش از ۳هزار و ۲۰۰دلار رساندهاست.

کارشناسان اعتقاد دارند با وجود مقاومتهای پیش روی شاخص در محدوده ۲ میلیون و ۸۸۰هزار واحد و محدوده سقف ۱۹دیماه، اگر موضوع توافق با جدیت دنبال شود و به کاهش تنشها میان ایران و غرب منجر شود، عبور از این مقاومتها کار چندان سختی نخواهد بود.

بازار سرمایه در سه ماه اخیر با ریسکهای مختلفی از جمله ریسکهای خارجی و داخلی مواجه شد، بهخصوص آنکه ریسکهای داخلی از جنس خطرهای اقتصادی بودند. سرکوب رشد قیمت دلار توافقی که خیز جدی برای نزدیکشدن به قیمت دلار در بازار آزاد برداشته بود و استیضاح عبدالناصر همتی بهعنوان سکاندار کوتاهترین دوره وزارت اقتصاد، مزید بر علت شد که شاخصکل بازار سهام نهتنها موفق به عبور از ۳میلیون واحد نشود، بلکه برای از دستدادن کانال ۲.۸میلیون و ۲.۷میلیون واحد نیز انگیزه یابد

مدیریت بازارهای مشتقه و ابزارهای نوین مالی بورس کالای ایران با صدور اطلاعیه ای از عرضه اولیه اوراق سلف موازی استاندارد گندله سنگ آهن شرکت توسعه معدنی و صنعتی صبانور خبر داد.

در سالی که «سرمایهگذاری برای تولید» نام گرفته، بازار سهام در صورتی که بتواند سناریوهای توقف تنش سیاسی را محتمل بپندارد، بیگمان با جریان ورود پول روبهرو خواهد شد. درحالحاضر فعالیتهای سوداگرانه در بازارهای رقیب داغ است. بازدهی ۲۳درصدی شاخص بورس طی سال گذشته در حالی رقم خورد که رشد توفانی نیمسکه (۱۵۸درصد)، طلای ۱۸عیار (۱۴۹درصد) و دلار آزاد (۶۲درصد)، اهالی بازار سهام را مایوس کرده و سبب شد تالار شیشهای سهام خروج پول بیش از ۳۳همت را ثبت کند.

براساس دادههای مدیریت نظارت بر بورسهای سازمان بورس و اوراق بهادار، در روز دوشنبه، ۱۸ فروردین، شاخص کل بورس (۰.۹۷) درصد، شاخص کل (هم وزن) (۰.۶۸) درصد، شاخص قیمت (۰.۹۷)درصد و شاخص کل فرابورس (۰.۳۸) درصد افت داشت.

بورس تهران پس از ورود جریان پول حقیقی 357 میلیارد تومانی روز یکشنبه، با تداوم روند ورودی جریان پول حقیقی در میان موقعیتهای سهامی مواجه شد و شاهد ورود 253 میلیارد تومان پول حقیقی به سهام بودیم.

بهنظر کارشناسان، بازار سرمایه کماکان با ریسکهایی که در سالگذشته دستوپنجه نرم میکرد، همراه است و این ریسکها مانع پویایی اقتصاد و بازار سرمایه و رشد سرمایهگذاری در سالجاری خواهند شد.

واکنش بورس تهران به ریسکهای ناتمام سیاسی و اقتصادی، یک پیام مشخص دارد: در شرایطی که متغیرهای اثرگذار در بلاتکلیفی بهسر میبرند؛ ترسیم چشمانداز مشخص امکانپذیر نیست. از این رو پول به سمت بازارهای امنتر با بازدهی حداکثری در حرکت است. اتفاقی که عملا برخلاف شعار سال 1404 مبنی بر «سرمایهگذاری برای تولید» در حال رخ دادن است.

بر اساس اظهارات تحلیلگران اقتصادی، تب دلار در هفته نخست فروردین و اظهارات گوناگون پیرامون وضعیت سیاست خارجی کشور مهمترین متغیرهای اثرگذار بر روند بازارها محسوب میشوند. رفتار ضد و نقیض سه بازار سهام، ارز و طلا در روزهای آخر اسفند نیز متاثر از همین دو عامل شکل گرفت. هر سه بازار فراتر از انتظارات ظاهر شدند.

به نظر میرسد در صورتی که تنشها فروکش کند و اخبار مثبت بینالمللی تداوم یابد، شاخص کل میتواند همچنان در مسیر صعودی گام بردارد. با این حال، کمین ریسکهای سیستماتیک و سیاستهای گذشته، همچنان تهدیدی جدی بر وضعیت بازارهاست. باید منتظر ماند و دید در نهایت وضعیت بینالمللی چگونه پیش خواهد رفت و به سبب آن بازارها چه واکنشی را در روزهای آینده از خود نشان خواهند داد.

نیمه اول فروردین برای بازار سهام بهخاطر تقارن با تعطیلات ابتدای سالنو، فقط ۴ روز معاملاتی داشت و در این مدت شاخصکل بورس توانست ۳.۷درصد بر ارتفاع خود اضافه کند. شاخص هموزن نیز در این ۴ روز معاملاتی با رشد ۱.۶درصدی همراه شدهاست.

روزهای فعال بازار سرمایه در نیمه نخست فروردین ماه سال ۱۴۰۴، پنجم، ششم، ۹ و ۱۰ فرودین ماه است و فعالان بازار سرمایه و سهامداران میتوانند در این روزهای نیمه نخست معاملات خود را انجام دهند.

صادق قاسمی، معاون سرمایهگذاری تامین سرمایه دماوند با بیان اینکه بازار سرمایه در ۱۰ سال اخیر، پربازدهترین بازارها بوده، گفت: عرضههای اولیه، باعث بزرگتر شدن کیک بازار سرمایه میشود.

براساس دادههای مدیریت نظارت بر بورسهای سازمان بورس و اوراق بهادار، در روز دوشنبه، ۲۷ اسفند، شاخص کل بورس (۰.۳۵) درصد، شاخص کل (هم وزن) (۰.۲۲)درصد، شاخص قیمت (۰.۳۵) درصد و شاخص کل فرابورس (۰.۱۷) درصد افت داشت.