به گزارش تجارت نیوز، اردیبهشت برای بانک تجارت، ماه رشد ترازنامه بود، اما نه الزاماً ماه جهش سودآوری. بررسی عملکرد ماهانه این بانک نشان میدهد، مانده تسهیلات اعطایی از ۱,۲۸۱.۴۵ همت در پایان فروردین ۱۴۰۵ به ۱,۳۱۲.۹۵ همت در پایان اردیبهشت رسید؛ یعنی رشد ۳۱.۴۹ همتی معادل ۲.۵ درصد.

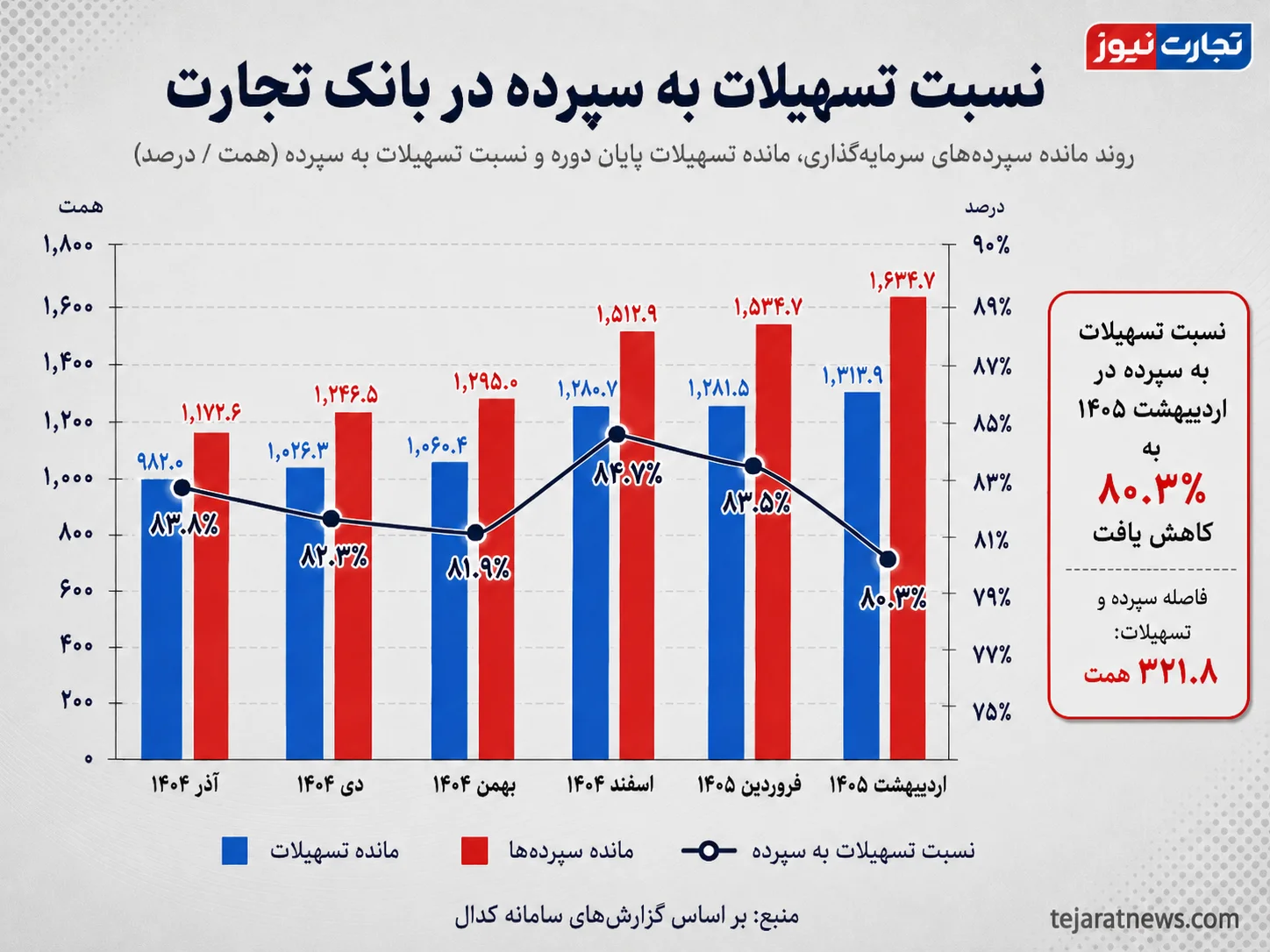

در سمت منابع، شتاب رشد شدیدتر بود و مانده سپردههای سرمایهگذاری از ۱,۵۳۴.۷۰ همت به ۱,۶۳۴.۷۱ همت افزایش یافت؛ رشدی ۱۰۰ همتی معادل ۶.۵ درصد. به همین دلیل، نسبت تسهیلات به سپرده از ۸۳.۵ درصد در فروردین به ۸۰.۳ درصد در اردیبهشت کاهش پیدا کرد. این نسبت نشان میدهد بانک تجارت در اردیبهشت بیش از آنکه منابع تازه را به رشد تسهیلات تبدیل کند، در سمت تجهیز منابع جلو افتاده است.

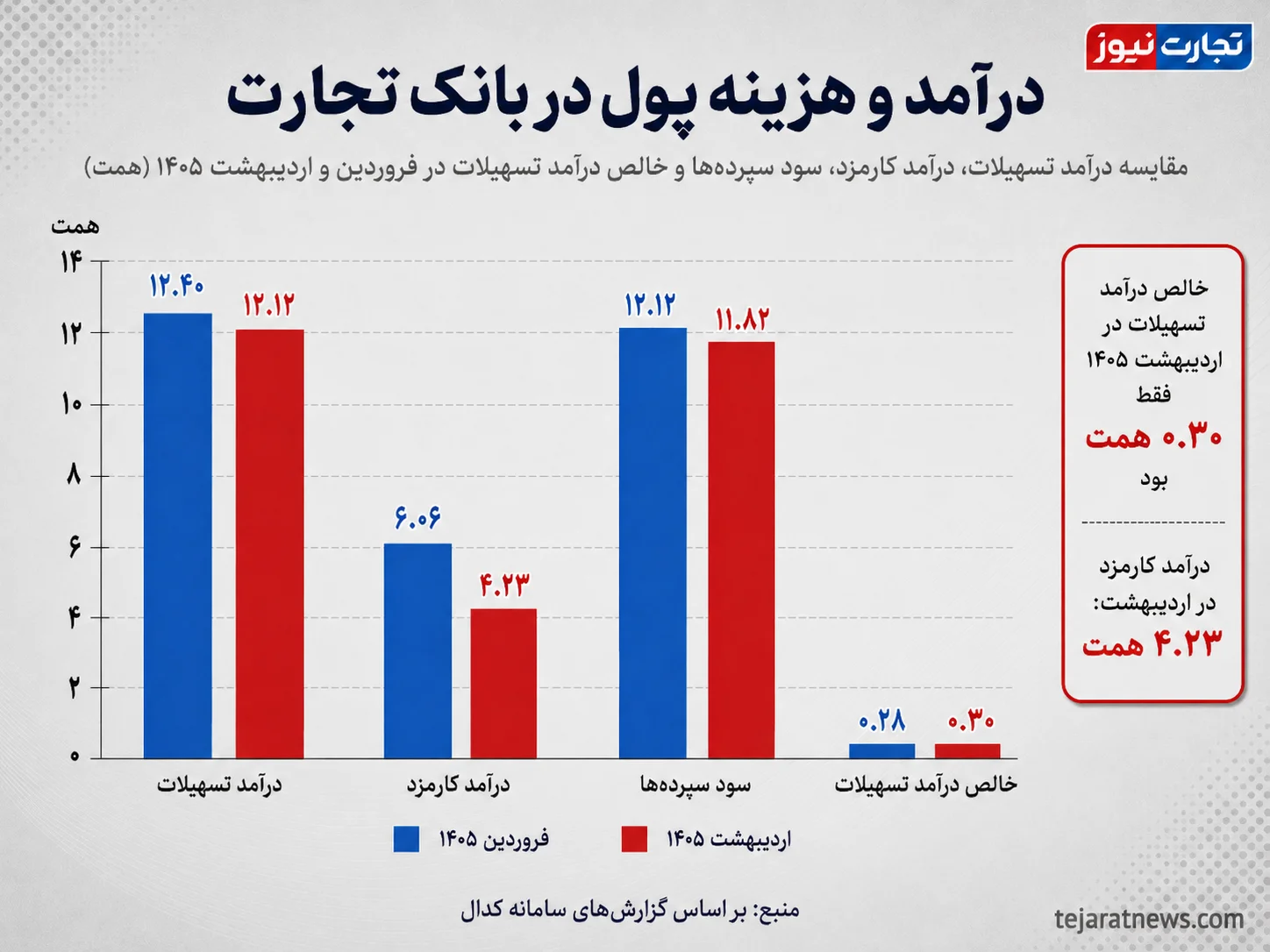

با این حال، تصویر درآمدی بانک چندان با رشد ترازنامه همجهت نیست. درآمد تسهیلات اعطایی از ۱۲.۴۰ همت به ۱۲.۱۲ همت کاهش یافت و درآمد کارمزد نیز از ۶.۰۶ همت به ۴.۲۳ همت رسید. در نتیجه، درآمدهای عملیاتی محققشده بانک از ۱۹.۶۴ همت در فروردین به ۱۸.۷۹ همت در اردیبهشت افت کرد.

در مقابل، سود سپردههای سرمایهگذاری نیز از ۱۲.۱۲ همت به ۱۱.۸۲ همت کاهش یافت. بنابراین گزارش اردیبهشت بانک تجارت، روایت همزمان رشد منابع، احیای تسهیلاتدهی و تداوم حاشیه سود محدود است.

«مرابحه» موتور اصلی رشد تسهیلات شد

مانده تسهیلات بانک تجارت در اردیبهشت خلاف فروردین از سکون خارج شد. این بانک در پایان فروردین ۱,۲۸۱.۴۵ همت مانده تسهیلات داشت و این رقم در پایان اردیبهشت به ۱,۳۱۲.۹۵ همت رسید؛ یعنی افزایش ۳۱.۴۹ همتی. بانک تجارت در اردیبهشت ۲۳۱.۴۷ همت تسهیلات اعطا کرد و در مقابل ۱۹۹.۹۸ همت وصولی داشت.

بنابراین خالص جریان تسهیلات در این ماه مثبت و معادل همان ۳۱.۴۹ همت بود. این وضعیت در مقایسه با فروردین که خالص رشد تسهیلات کمتر از یک همت بود، نشانه تحرک جدیتر در سمت دارایی بانک است.

ترکیب تسهیلات اما همچنان متمرکز است. مرابحه با مانده ۴۳۸.۳۳ همت و سهم ۳۳.۴ درصدی، بزرگترین قلم پرتفوی تسهیلات بانک تجارت است. پس از آن، تسهیلات ارزی با ۳۷۳.۶۴ همت و سهم ۲۸.۵ درصدی قرار دارد. تسهیلات قرضالحسنه نیز با ۱۳۷.۶۲ همت، سهم ۱۰.۵ درصدی از کل مانده تسهیلات دارد. به این ترتیب، فقط سه قلم مرابحه، تسهیلات ارزی و قرضالحسنه بیش از ۷۲ درصد کل تسهیلات بانک را تشکیل میدهند.

رشد اردیبهشت بیش از هر چیز از محل مرابحه رقم خورد. مانده مرابحه نسبت به فروردین ۲۸.۲۱ همت افزایش یافت و رشد ۶.۹ درصدی ثبت کرد. تسهیلات قرضالحسنه نیز ۴.۸۶ همت و سایر تسهیلات ۳.۲۱ همت رشد داشتند. در مقابل، خرید دین ۳.۲۸ همت، مشارکت مدنی ۳.۰۵ همت و سلف ۱.۲۹ همت کاهش یافتند. بنابراین رشد تسهیلات بانک تجارت در اردیبهشت واقعی بود، اما عمدتاً بر دوش مرابحه قرار گرفت.

نسبت تسهیلات به سپرده کاهش یافت

در سمت منابع، بانک تجارت در اردیبهشت رشد سنگینتری نسبت به سمت تسهیلات ثبت کرد. مانده سپردههای سرمایهگذاری از ۱,۵۳۴.۷۰ همت در پایان فروردین به ۱,۶۳۴.۷۱ همت در پایان اردیبهشت رسید؛ یعنی افزایش ۱۰۰ همتی. این رشد ۶.۵ درصدی در حالی رخ داد که مانده تسهیلات فقط ۲.۵ درصد افزایش یافت.

نتیجه مستقیم این شکاف، کاهش نسبت تسهیلات به سپرده از ۸۳.۵ درصد به ۸۰.۳ درصد بود. این کاهش از یک سو میتواند نشانه بهبود ظرفیت نقدشوندگی و دست بازتر بانک برای تسهیلاتدهی باشد، اما از سوی دیگر نشان میدهد بخشی از منابع جدید هنوز به دارایی مولد اعتباری تبدیل نشده است.

ترکیب سپردهها نشان میدهد مهمترین قلم منابع بانک تجارت در اردیبهشت، سپردههای قرضالحسنه جاری ریالی بوده است. مانده این قلم از ۳۵۴.۲۴ همت در فروردین به ۴۲۸.۵۱ همت در اردیبهشت رسید؛ یعنی رشد ۷۴.۲۷ همتی معادل ۲۱ درصد. سهم سپردههای جاری ریالی از کل سپردهها نیز به ۲۶.۲ درصد رسید.

پس از آن، سپردههای کوتاهمدت با ۲۴۵.۹۵ همت و سهم ۱۵ درصدی، سپردههای بلندمدت سهساله با ۲۴۲.۴۹ همت و سهم ۱۴.۸ درصدی و سپردههای بلندمدت یکساله با ۲۱۹.۰۱ همت و سهم ۱۳.۴ درصدی قرار دارند.

نکته مهم اینجاست که با وجود رشد ۱۰۰ همتی سپردهها، سود سپردههای سرمایهگذاری از ۱۲.۱۲ همت به ۱۱.۸۲ همت کاهش یافت. این کاهش میتواند تا حدی ناشی از بهبود ترکیب منابع و افزایش سهم سپردههای کمهزینهتر باشد.

با این حال، برای بانک تجارت مساله اصلی همچنان تبدیل این منابع به درآمد پایدار است؛ زیرا رشد سپرده زمانی برای بانک ارزشآفرین میشود که در سمت داراییها به تسهیلات سودآور یا سرمایهگذاری مولد تبدیل شود.

درآمدهای اصلی عقب نشستند

عملکرد درآمدی بانک تجارت در اردیبهشت تصویر دوگانهای دارد؛ از یک طرف، درآمد تسهیلات اعطایی نسبت به فروردین کاهش یافت و از ۱۲.۴۰ همت به ۱۲.۱۲ همت رسید؛ افتی ۲.۲ درصدی. درآمد کارمزد نیز افت سنگینتری داشت و از ۶.۰۶ همت در فروردین به ۴.۲۳ همت در اردیبهشت رسید؛ یعنی کاهش ۳۰.۲ درصدی. به این ترتیب، دو موتور اصلی درآمد عملیاتی بانک در اردیبهشت تضعیف شدند.

در مقابل، برخی اقلام درآمدی رشد کردند. درآمد اوراق بدهی از ۰.۳۶ همت به ۱.۰۶ همت افزایش یافت و درآمد سپردهگذاری نیز از ۰.۷۹ همت به ۱.۲۹ همت رسید. درآمد سرمایهگذاریها هم از ۰.۰۳ همت به ۰.۰۸ همت افزایش پیدا کرد، اما سهم آن در کل درآمد عملیاتی همچنان بسیار ناچیز است. در مجموع، درآمدهای عملیاتی محققشده بانک تجارت از ۱۹.۶۴ همت در فروردین به ۱۸.۷۹ همت در اردیبهشت کاهش یافت؛ یعنی افت ۴.۴ درصدی.

در سمت هزینهها، تصویر کمی متفاوت است. هزینههای عملیات از ۱۳.۲۲ همت به ۱۲.۸۶ همت رسید و ۲.۸ درصد کاهش یافت. عامل اصلی این کاهش، افت سود سپردهها از ۱۲.۱۲ همت به ۱۱.۸۲ همت بود. هزینههای مالی نیز از ۰.۳۲ همت به ۰.۱۶ همت کاهش پیدا کرد، هرچند هزینه کارمزد از ۰.۷۸ همت به ۰.۸۸ همت افزایش یافت.

با وجود این کاهش هزینهها، نسبت هزینه عملیات به درآمد عملیاتی به ۶۸.۴ درصد رسید که کمی بالاتر از فروردین است. همچنین خالص ساده درآمد تسهیلات پس از کسر سود سپردهها از ۰.۲۸ همت به ۰.۳۰ همت رسید؛ عددی مثبت اما بسیار محدود. بنابراین بانک تجارت در اردیبهشت از نظر ترازنامه بزرگتر شد، اما کیفیت درآمدزایی و حاشیه سود پولی آن همچنان زیر فشار باقی ماند.

گزارش های بیشتر را در صفحه بانک و بیمه بخوانید.