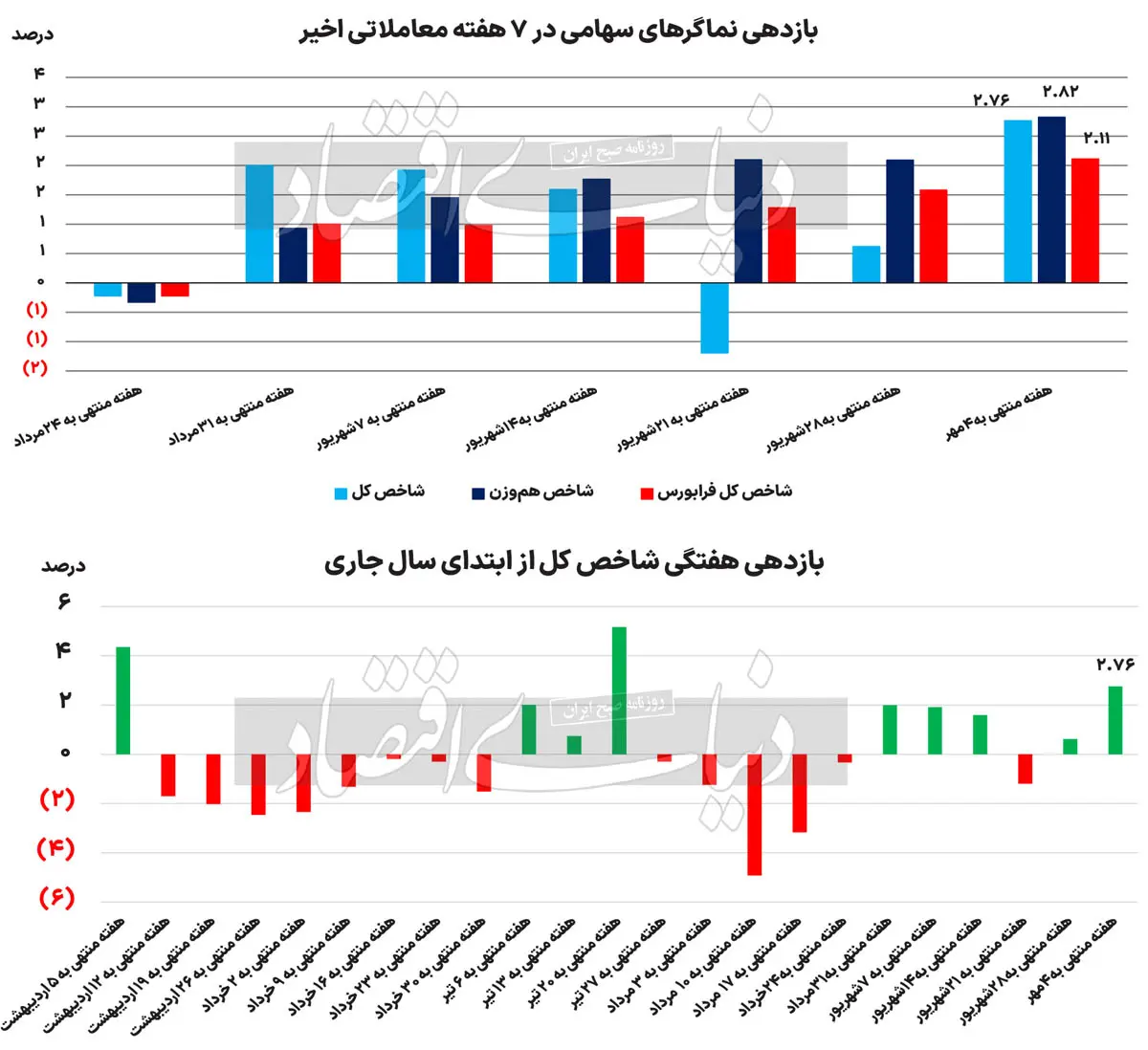

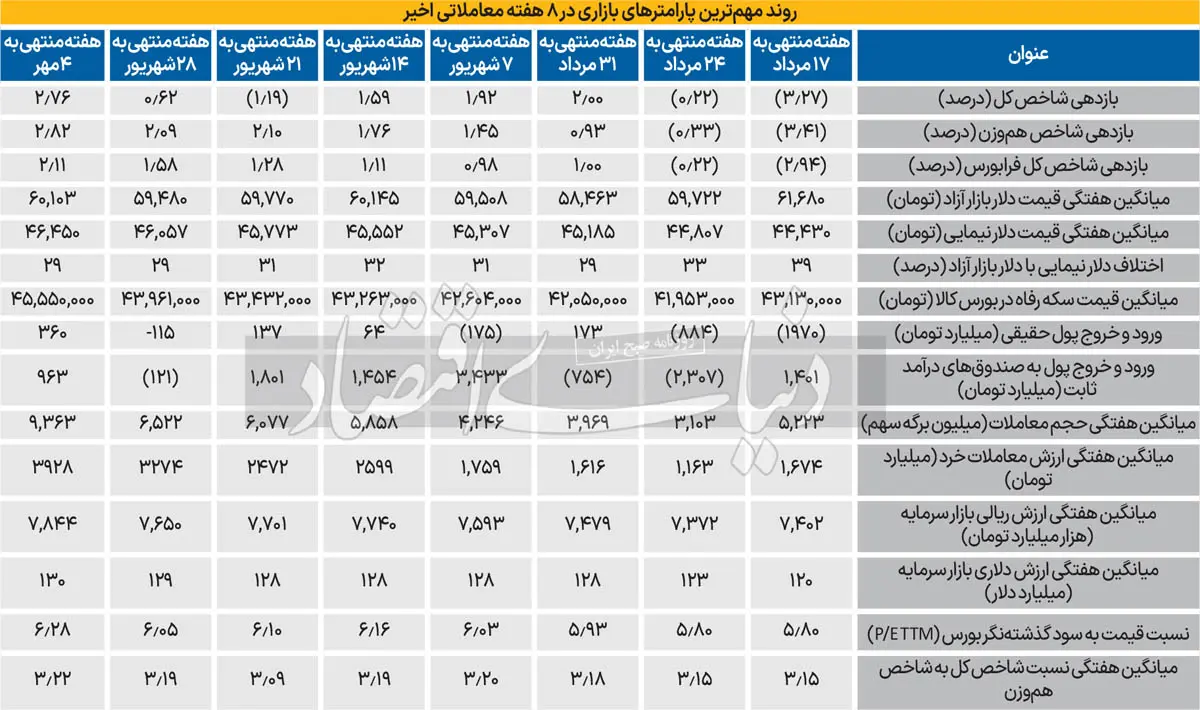

به گزارش تجارت نیوز، شاخصکل بورس تهران طی یک هفته اخیر با رشد2.76درصدی در کانال2.1میلیونواحدی باقیماند. این میزان از رشد هفتگی طی 11هفته اخیر بیسابقه بودهاست. با توجه به اینکه نماگر اصلی در محدوده مقاومت داینامیک 2میلیون و 150هزار واحد هفته گذشته را به پایان رساند، روزهای آینده میتواند برای بورس سرنوشتساز باشد. شاخصکل هموزن نیز با افزایش ارتفاع2.82درصدی در هفته به یک مقاومت قیمتی برخورد کردهاست. ارزش معاملات خرد 2روز متوالی بالای 4همت باقیماند و 360میلیاردتومان سرمایه حقیقی به بورس وارد شد. با وجود آنکه این ارقام در کنار رشد حجم معاملات میتواند محرک عبور نماگرها از مقاومتهای خویش باشد، اما عوامل بنیادی نیز باید به کمک بورس بیایند. کاهش فاصله دلار آزاد و نیما یکی از مهمترین موتورهای محرک بازار است که به همت سیاستگذار برای حمایت از اقتصاد، صنعت و بورس نیاز خواهدداشت. گزارشهای ماهانه نیز عملکرد قابلقبولی را از شرکتها نشان میدهد. علاوهبر این، کاهش نرخ بهره در آمریکا و حمایتهای اقتصادی چین، قیمت کامودیتیها بهخصوص فلزات گرانبها را با رشد قیمتی خوبی همراه کردهاست.

رکوردزنی ارزش معاملات در هفته اول مهر

شاخصکل بورس در حالی به استقبال ماه مهر رفت که در همان هفته اول، ارزش معاملات به بالای 4همت رسید. این درحالی است که با افزودن دادوستدهای صندوقها در بازار، ارزش معاملات تا بالای 5همت نیز پیشروی کردهاست، بهطوریکه در روز سهشنبه این شاخص بااهمیت در بازار سهام ایران، حدود 90میلیون دلار بود. احتمالا برای آنکه بازار از فازتعادل به رونق برسد، باید ارزش معاملات یک هفته متوالی بالای 100میلیون دلار تثبیت شود. رکوردزنی ارزش معاملات درحالی بهوقوع پیوست که نماگر اصلی بازار با محدودیت نوسان 3درصدی به مقاومت داینامیک 2میلیون و 150هزار واحد برخورد کردهاست. بورس تهران بدونتوجه به تحولات منطقه و افزایش تنشها و صرفا با حمایتهای لفظی سیاستگذار روند صعودی را از اواخر مرداد آغاز کردهاست. سیاستگذاری که وعده تکنرخیکردن ارز، کاهش نرخ بهره و حذف قیمتگذاری دستوری را دادهاست. اگر حرفهای بیعمل ادامه داشتهباشد، احتمالا بازار محرکی برای رشد نخواهد داشت. بازاری که موتور محرک نداشتهباشد، محکوم به افت قیمتی است و دوباره فعالان بازار از فضای تعادل فعلی دور خواهند ماند.

چرا وعدهها عملی نمیشود؟

هرچند مدت زیادی از تشکیل دولت چهاردهم نمیگذرد و زمان برای تحقق وعدهها وجود دارد، اما فعالان بازار سرمایه آنقدر نسبت به این بازار بیاعتماد هستند که دوباره با قرارگرفتن در صف فروش، قیمتها را در بازار کاهش دهند، بنابراین سیاستگذار باید به عواقب عملیاتینشدن وعدههای خود پی برده باشد. بهنظر میرسد علاوهبر وعدههای تیم اقتصادی دولت، یک مانع مهم دیگر نیز دربرابر بازار باشد که احتمالا به نوسانات بازارها منجر خواهد شد. انتخابات آمریکا و نتیجه آن میتواند روند همه بازارها را در جهان و ایران تغییر دهد. علاوهبر این، متغیرهای اقتصادی در ایران نیز از نتیجه این انتخابات تاثیر میپذیرد. احتمالا تحقق وعدههای تیم اقتصادی دولت نیز همزمان با این رویداد مهم جهانی باشد، بنابراین احتمال آن وجود دارد که بازار سهام تا اواسط آبانماه در وضعیت متعادل و در اغلب در کانال2.1 یا 2.2میلیونواحدی مورد معامله قرارگیرد. با اینحال، انتظار میرود بهزودی اختلاف دلار آزاد و نیما به زیر 10درصد برسد و با توجه به افزایش هزینهها در شرکتها، 20 تا 30درصد در سود شرکتها اثرگذار خواهد بود، اما باید این نکته را مدنظر قرارداد که تحقق حداقل یکی از وعدههای دولت میتواند به رشد P/E آیندهنگر بازار به محدوده 8واحد منجر شده و تاثیر بسزایی در رشد ارزش بازار و شاخصکل بورس داشتهباشد.

رکوردزنی بازارهای جهانی

بازارهای جهانی پس از کاهش نرخ بهره 0.5واحددرصدی در هفته گذشته اینبار با محرک اقتصادی چین درحال رکوردزنی هستند. کاهش نرخ بهره و نرخ ذخیره قانونی در چین در کنار محرکهای اقتصادی این کشور در کنار کاهش نرخ بهره به پرواز قیمتهای جهانی منجر شدهاست. قیمت مس از 10هزار دلار عبور کرد و فلز روی تا 3هزار و 100دلار به ازای هرتن مورد معامله قرارگرفت. آلومینیوم نیز از 2هزار و 600دلار عبور کردهاست. هرچند رشد فلزات اساسی در جهان میتواند منجر به بهبود صنعت فلزات گرانبها در بورس ایران شود، اما بورس ایران عمدتا از قیمت نفت و فولاد تاثیر میپذیرد. متاسفانه هنوز قیمت فولاد ایران تغییر خاصی نداشته و عمدتا بین 460 تا 480دلار موردمعامله قرار گرفتهاست. نفت نیز به سطح 70دلار نزدیک شدهاست که سطوح بالایی بهشمار نمیرود، بنابراین بخشی از صنایع بازار از قیمتهای جهانی تاثیر میپذیرد، اما همچنان شاخصکل و شرکتهای شاخصساز به واسطه پایین ماندن قیمت فولاد و نفت، محرک قیمتهای جهانی نخواهند بود.