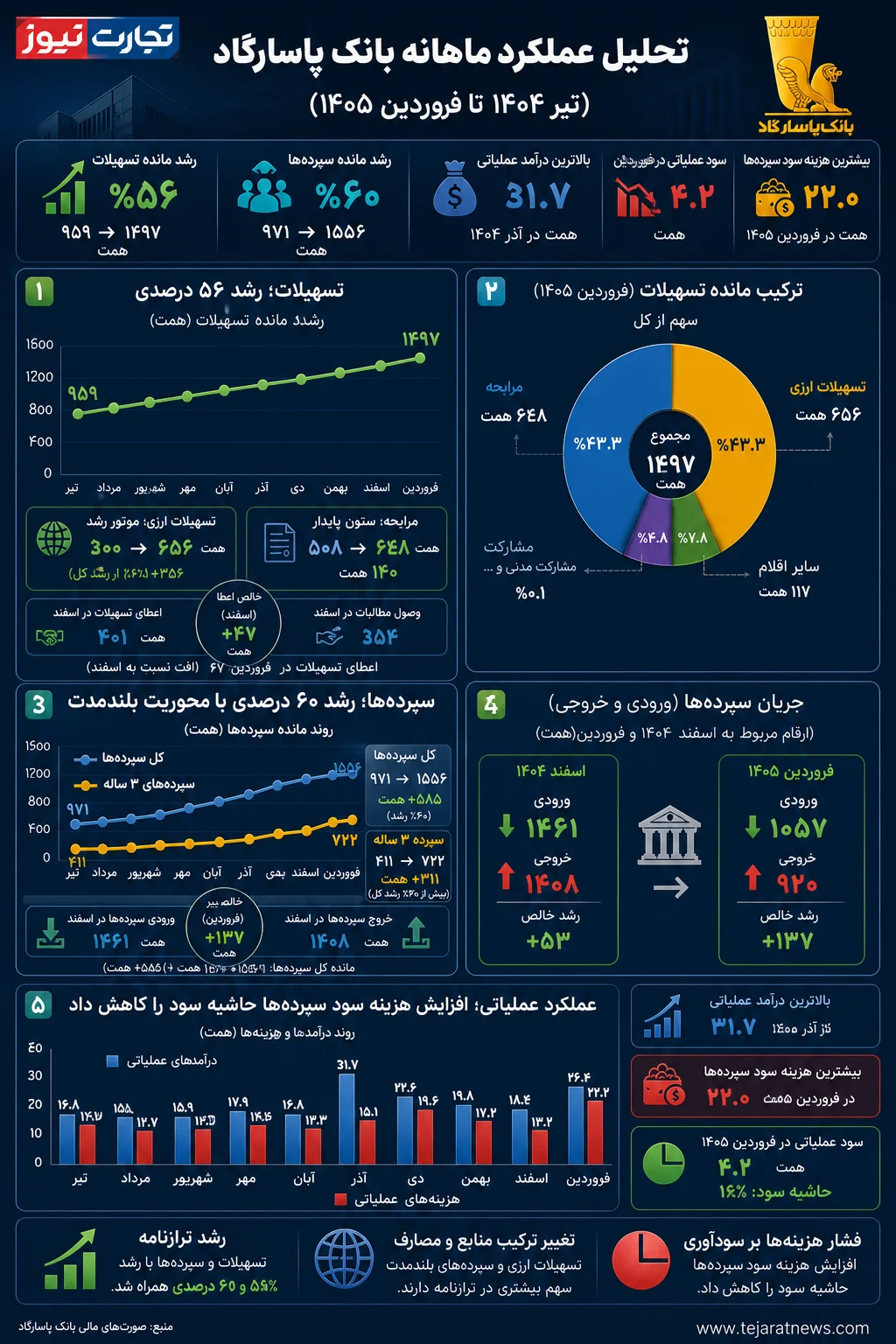

به گزارش تجارت نیوز، بانک پاسارگاد در سال ۱۴۰۴ تصویری از رشد همزمان در سمت داراییها و بدهیها ارائه داده است؛ جایی که مانده تسهیلات از ۹۵۹ همت به ۱۴۹۷ همت رسیده و سپردهها نیز با عبور از ۱۵۵۰ همت، رشد قابل توجهی را ثبت کردهاند. این رشد اما صرفاً یک افزایش کمی نبوده، بلکه با تغییراتی در ترکیب منابع و مصارف همراه شده است؛ بهطوری که وزن تسهیلات ارزی و سپردههای بلندمدت در ساختار ترازنامه افزایش یافته است.

در عین حال، بررسی جریان درآمد و هزینه نشان میدهد که این توسعه ترازنامه با هزینه همراه بوده و بهویژه افزایش سود پرداختی به سپردهها، بخشی از اثر مثبت رشد درآمدها را خنثی کرده است. به این ترتیب، عملکرد پاسارگاد را میتوان نمونهای از رشد ترازنامهای دانست که همزمان فرصت و چالش را در کنار هم به همراه دارد.

۶۶ درصد رشد از مسیر تسهیلات ارزی؛ پاسارگاد چگونه پرتفوی اعتباری خود را بازچینش کرد؟

بررسی عملکرد تسهیلات بانک پاسارگاد نشان میدهد، مانده تسهیلات این بانک از ۹۵۹ همت در ابتدای دوره به ۱۴۹۷ همت در پایان فروردین ۱۴۰۵ رسیده است؛ به عبارتی ۵۳۸ همت افزایش که معادل رشد ۵۶ درصدی است. در این میان، تسهیلات ارزی از حدود ۳۰۰ همت به ۶۵۶ همت رسیده و به تنهایی بیش از ۳۵۰ همت رشد را رقم زده است؛ یعنی حدود دو سوم کل افزایش مانده تسهیلات از این محل تأمین شده است.

در کنار آن، تسهیلات مرابحه نیز از ۵۰۸ همت به ۶۴۸ همت رسیده و با ۱۴۰ همت رشد، نقش ستون پایدار پرتفوی اعتباری را ایفا کرده است. در مقابل، برخی بخشها مانند فروش اقساطی در محدوده ۷۰ همت تقریباً بدون تغییر باقی ماندهاند و مشارکت مدنی نیز با وجود رشد از ۴۱ به ۷۴ همت، سهم کمتری در تغییرات کل داشته است.

از منظر جریان ماهانه، در اسفند ۱۴۰۴ حجم تسهیلات اعطایی به ۴۰۱ همت رسیده، در حالی که وصول مطالبات نیز در همین ماه ۳۵۴ همت بوده است؛ موضوعی که نشان میدهد بانک همزمان با افزایش اعطا، مدیریت بازگشت منابع را نیز در دستور کار داشته است. افت اعطای تسهیلات به ۶۷ همت در فروردین ۱۴۰۵ نیز نشاندهنده الگوی فصلی در رفتار اعتباری بانک است.

وقفه زمانی در شناسایی درآمدها؛ جهش تسهیلات با تاخیر زیاد به سود تبدیل میشود

درآمد تسهیلات اعطایی بانک پاسارگاد در این دوره رفتاری نوسانی اما قابل تحلیل داشته است. این درآمد از ۱۶ همت در تیر ۱۴۰۴ به ۳۰.۵ همت در آذرماه رسیده و سپس در اسفند به حدود ۱۶ همت کاهش یافته، اما در فروردین ۱۴۰۵ مجدداً به ۲۵.۲ همت بازگشته است. این نوسان نشان میدهد که شناسایی درآمد تسهیلات با فاصله زمانی نسبت به اعطای آنها انجام میشود.

در ساختار درآمدی، مرابحه نقش اصلی را ایفا میکند؛ بهطوری که درآمد این بخش در اغلب ماهها بین ۱۰ تا ۱۹ همت در نوسان بوده و در فروردین به ۱۹.۲ همت رسیده است. در مقابل، تسهیلات ارزی با وجود افزایش مانده از ۳۰۰ به ۶۵۶ همت، درآمدی بین یک تا ۶ همت داشته و در برخی ماهها مانند دی به ۶.۲ همت رسیده، اما در اسفند به ۱.۳ همت کاهش یافته است.

این شکاف میان رشد مانده و درآمد، نشان میدهد که همه تسهیلات بهسرعت وارد فاز درآمدزایی نمیشوند. بهعنوان نمونه، در اسفند ۱۴۰۴ که اعطای تسهیلات به ۴۰۱ همت رسید، درآمد همان ماه در سطح ۱۵.۷ همت باقی مانده است. در مقابل، اثر این تسهیلات در فروردین با رشد درآمد به ۲۵.۲ همت نمایان شده است؛ موضوعی که اهمیت «وقفه زمانی در شناسایی درآمد» را برجسته میکند.

رشد ۶۰ درصدی سپردهها با محوریت منابع بلندمدت؛ سپردههای کوتاه و میانمدت ناپایدار شدند

در سمت منابع، مانده سپردههای سرمایهگذاری بانک پاسارگاد از ۹۷۱ همت به ۱۵۵۶ همت افزایش یافته که بیانگر رشد ۵۸۵ همتی (حدود ۶۰ درصد) است. بخش عمده این رشد از محل سپردههای بلندمدت سهساله حاصل شده که از ۴۱۱ همت به ۷۲۲ همت رسیده و بهتنهایی بیش از ۳۱۰ همت افزایش را ثبت کرده است؛ یعنی بیش از نیمی از رشد کل سپردهها.

در مقابل، سپردههای دوساله از ۷۲ همت به کمتر از ۷ همت کاهش یافته که نشاندهنده جابهجایی قابل توجه منابع از سررسیدهای میانمدت به بلندمدت است. سپردههای کوتاهمدت نیز از ۸۹ به ۱۷۱ همت افزایش یافتهاند، اما حجم بالای ورودی و خروجی در این بخش (برای مثال ورود ۷۰۶ همت و خروج ۶۹۳ همت در اسفند) نشان میدهد که این منابع بیشتر ماهیت سیال دارند تا پایدار.

رشد مانده سپردهها با ترفند کنترل خروج منابع در مقاطع زمانی خاص

از منظر جریان منابع، در اسفند ۱۴۰۴ سپردههای دریافتی به ۱۴۶۱ همت رسید، در حالی که سپردههای تسویهشده نیز ۱۴۰۸ همت بوده است. در فروردین ۱۴۰۵، با کاهش ورودی به ۱۰۵۷ همت و افت خروج به ۹۲۰ همت، رشد خالص سپردهها به حدود ۱۳۷ همت رسید. این الگو نشان میدهد که رقابت برای جذب منابع همچنان بالا بوده، اما کنترل خروج منابع در مقاطع زمانی خاص، نقش مهمی در رشد مانده سپردهها داشته است.

فشار هزینه سود سپردهها بر حاشیه سود؛ افت سودآوری در سایه رشد منابع

بررسی صورت درآمد و هزینه بانک پاسارگاد نشان میدهد که اگرچه درآمد عملیاتی از ۱۶.۸ همت در تیر ۱۴۰۴ به ۳۱.۷ همت در آذرماه رسیده، اما رشد هزینهها بهویژه در بخش سود سپردهها، بخش قابل توجهی از این افزایش را خنثی کرده است. درآمد عملیاتی در فروردین ۱۴۰۵ نیز در سطح ۲۶.۳ همت قرار گرفته است.

در سمت هزینه، سود پرداختی به سپردهها مهمترین عامل است؛ بهطوری که این رقم از حدود ۱۴ همت در تیرماه به ۱۷.۹ همت در دی و سپس به ۲۲ همت در فروردین ۱۴۰۵ رسیده است. به بیان دیگر، در فروردین بیش از ۸۳ درصد کل درآمد عملیاتی صرف پرداخت سود سپردهها شده است.

در نتیجه، سود عملیاتی بانک که در آذرماه به حدود ۱۶.۶ همت رسیده بود، در اسفند به حدود ۵ همت و در فروردین به نزدیک ۴ همت کاهش یافته است. این افت نشان میدهد که افزایش حجم سپردهها، بهویژه سپردههای بلندمدت، با هزینه قابل توجهی همراه بوده است.

در مجموع، عملکرد بانک پاسارگاد بیانگر آن است که رشد ترازنامه، اگرچه به افزایش درآمد منجر شده، اما همزمان هزینه تأمین منابع را نیز بالا برده و حاشیه سود را محدود کرده است؛ موضوعی که در ادامه مسیر، اهمیت مدیریت همزمان «رشد منابع» و «کنترل هزینه پول» را پررنگتر میکند.

گزارش های بیشتر را در صفحه بانک و بیمه بخوانید.