به گزارش تجارت نیوز، شرکت نفت سپاهان یک شرکت پالایش نفت و تولید روغن در ایران است که در سال 1381 تأسیس شد. این شرکت بزرگترین تولیدکننده روغن پایه در خاورمیانه است و محصولات آن به طور گسترده در داخل و خارج از کشور مورد استفاده قرار میگیرند.

شرکت نفت سپاهان با 39 همت ارزش بازار، پنجمین شرکت بزرگ بورسی فعال در صنعت فرآوردههای نفتی محسوب میشود که 6 میلیارد تومان ارزش معاملات روزانه دارد و از این لحاظ، نقدشونده است.

شرکت نفت سپاهان دارای سه زیرمجموعه به نامهای کیمیا اسپیدی قشم، اوجان شیمی و پارافین سازی اشتهارد است. گروه پتروشیمی تابان فردا 65.5 درصد و پالایش نفت اصفهان 17.3 درصد از کل سهام شسپا را در اختیار دارند که سهامدار عمده این شرکت بزرگ پالایشی در کشور محسوب میشوند.

روغن پایه؛ پرفروشترین محصول شرکت نفت سپاهان

شرکت نفت سپاهان در سال 1403، جمعا 738 هزار و 790 تن محصول مختلف تولید کرده است که نسبت به سال 1402 کاهش 0.3 درصدی نشان میدهد. مقدار تولید شسپا از سال 1398 تا سال 1403 نه تنها افزایش پیدا نکرده، بلکه با 3.8 درصد کاهش مواجه شده و از 768 هزار و 343 تن در سال 98 به 738 هزار و 790 تن در سال 1403 رسیده است. این روند حاکی از دور شدن تدریجی شرکت نفت سپاهان از مسیر رشد و توسعه است.

گفتنیست، روغن پایه 37 درصد، روغنهای فرآیند 15 درصد، روغنهای صنعتی 14 درصد، روغن موتور بنزینی 11 درصد و پارافین 10 درصد از کل محصولات تولیدی شرکت را تشکیل میدهند که 63 درصد از حجم این محصولات صادر میشود و مابقی در بازار داخلی به فروش میرسد.

افزایش نرخ فروش؛ ناجی سودسازی شرکت

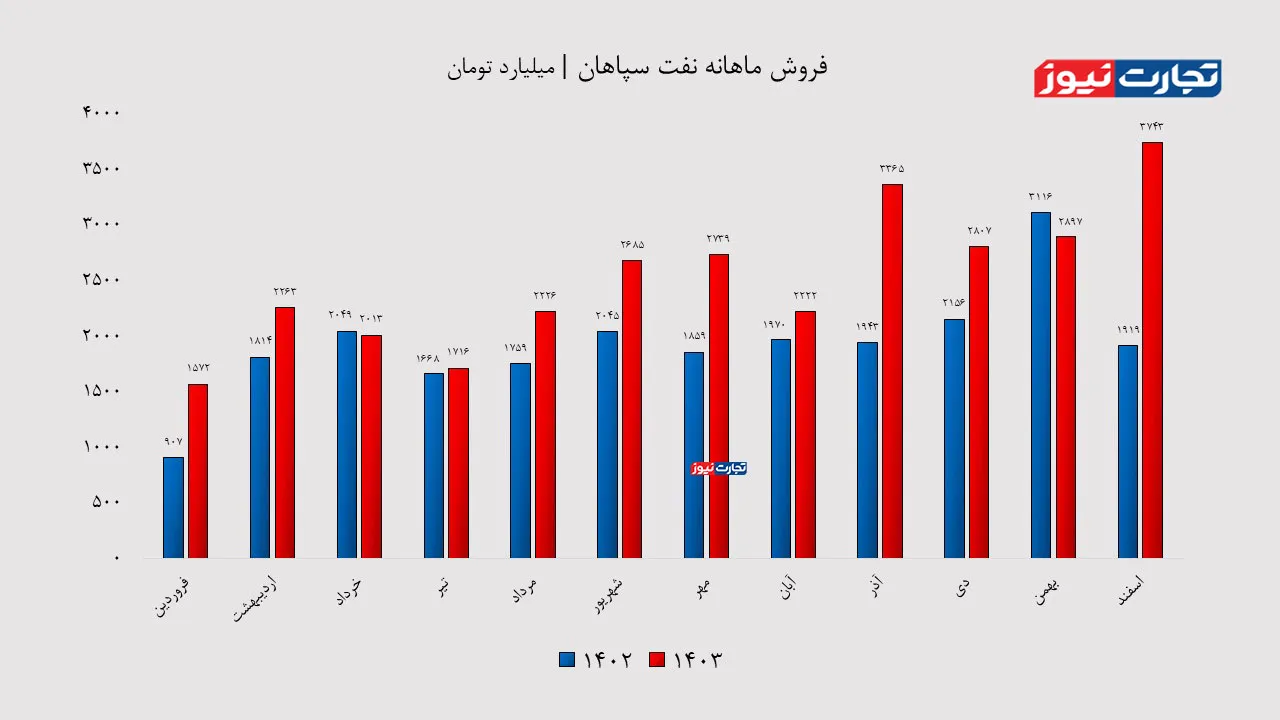

طبق صورت سود و زیان حسابرسی نشده 1403 شسپا، درآمد عملیاتی شرکت در سال قبل به مبلغ 31.4 همت رسیده که نسبت به سال 1402 به میزان 31 درصد افزایش یافته است. با توجه به اینکه مقدار تولید در بازه بلندمدت روند خنثی را در پیش گرفته، نرخ فروش محصولات به داد شرکت رسیده و در غیر این صورت، رشد 31 درصدی اتفاق نمیافتاد.

ارزش فروش نفت سپاهان طی 6 سال اخیر، از مبلغ 4 هزار و 759 میلیارد تومان به 31 هزار و 403 میلیارد تومان رسیده است که افزایش 560 درصدی را نشان میدهد. اگرچه این رشد، نشانه تداوم فعالیت است، اما به تنهایی کافی نیست و باید از طریق افزایش مقدار تولید و توسعه حاصل شود.

فروش ماهانه شسپا در سال 1403 نوسانات زیادی را نسبت به دوره مشابه سال قبل تجربه کرده است؛ در برخی از ماهها، ارزش فروش بین 70 تا 100 درصد رشد را به ثبت رسانده و در برخی از ماهها، کمتر از 20 درصد بوده است.

رشد قابل توجه، اما قابل کنترل هزینههای اداری

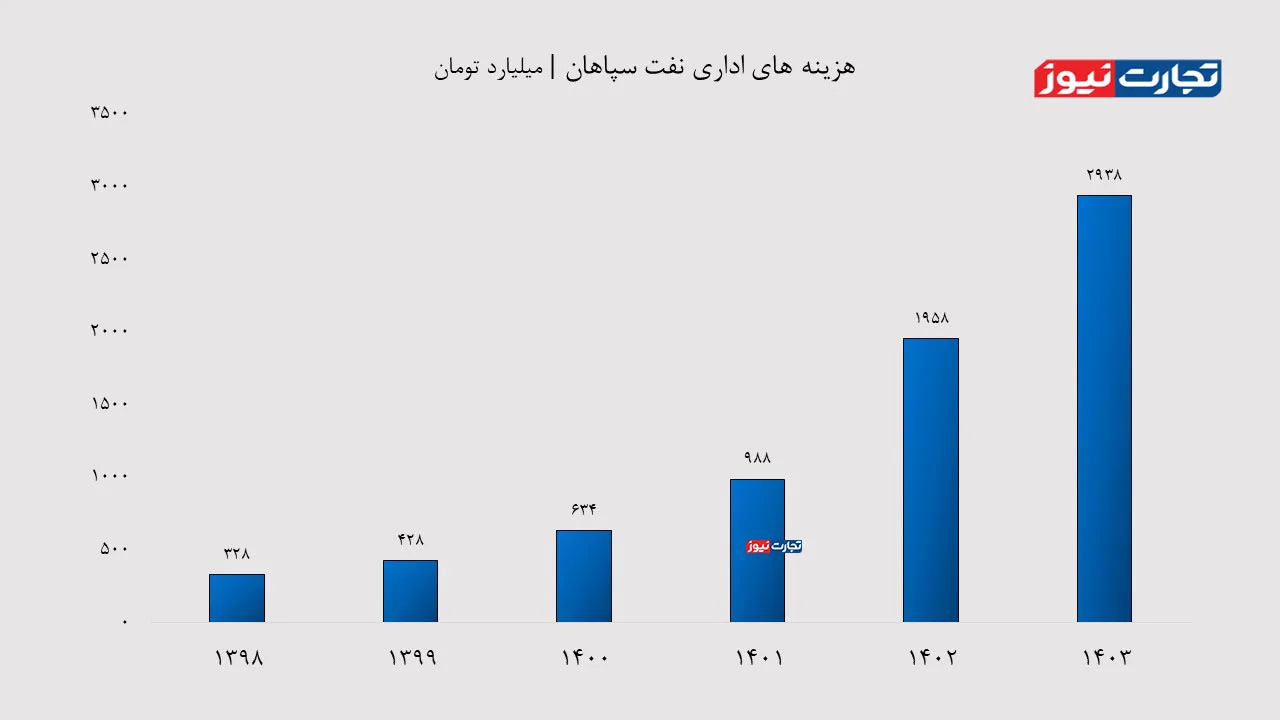

هزینههای اداری و عمومی شرکت در سال 1403 با افزایش 50 درصدی نسبت به سال قبل به دو هزار و 938 میلیارد تومان رسیده که برابر با 9 درصد از کل درآمد عملیاتی بوده است. ضریب هزینههای اداری و عمومی به درآمد نفت سپاهان از هفت درصد در سال 1398 به 9 درصد در سال 1403 رسیده است که روند رو به رشد آن را در مقایسه با سودآوری شرکت نشان میدهد.

در حالت کلی، نوسان این ضریب تا 15 درصد مشکلی ندارد، اما این روند افزایشی باید کنترل شود تا به سود خالص لطمهای وارد نکند. هزینههای اداری نفت سپاهان نسبت به 5 سال قبل به میزان 796 درصد افزایش یافته است که روند تند و تیز افزایش هزینهها را در مقابل فروش و سودآوری نشان میدهد و این مورد میتواند یک زنگ خطر برای مدیران و سهامداران باشد تا آن را در مدیریت و یا سرمایهگذاری، مد نظر قرار دهند.

پایداری سود خالص در بازه بلندمدت

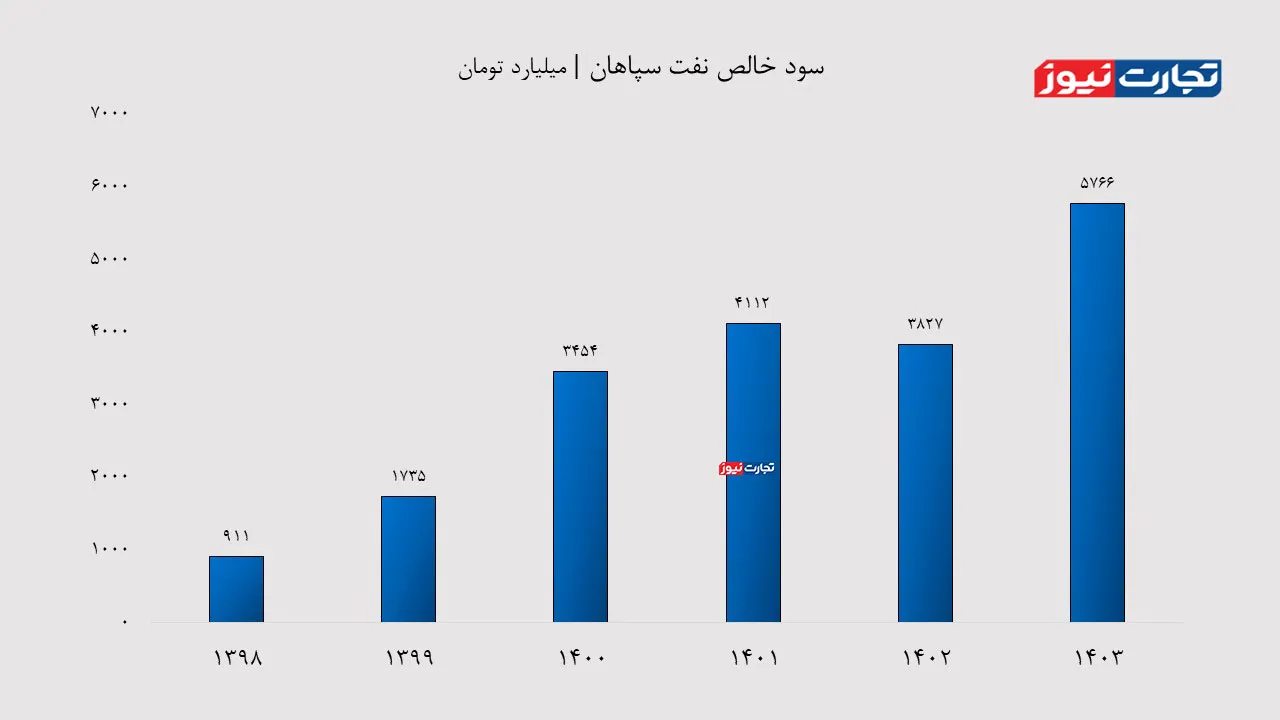

بررسی صورتهای مالی شرکت نفت سپاهان که در سامانه کدال منتشر شده نشان میدهد، سود خالص شسپا از 3 هزار و 827 میلیارد تومان در سال 1402 به 5 هزار و 766 میلیارد تومان در سال 1403 رسیده است. این روند به معنای آن است که سود شرکت رشد 51 درصدی را تجربه کرده و مسیر EPS نیز افزایشی است.

سود خالص شسپا در بازه 6 ساله به میزان 533 درصد افزایش یافته است که معادل سالانه 89 درصد برآورد میشود و باید در نظر داشت که اگر با همین روند جلو برود، میتوان به لمس شدن اهداف بالاتر امیدوار بود.

البته باید خاطرنشان کرد که رشد هزینههای اداری در همان بازه 6 ساله، از سود خالص پیشی گرفته است، اما با کنترل هزینهها و کاهش ضریب آن نسبت به فروش، میتوان سود را بیش از پیش افزایش داد.

نکته جالب توجه آنکه، حاشیه سود خالص شرکت به صورت میانگین، بین 15 تا 20 درصد در نوسان بوده و در سال 1403 به 18 درصد رسیده است که پایداری سودآوری نسبت به جمع درآمدهای عملیاتی را نشان میدهد.

گزارشهای بیشتر را در صفحه بازار سرمایه بخوانید.

پس سود انباشته سنگین شرکت که حق سهامداران بود وتبدیل افزایش سرمایه شد چه تاثیری در روند سود اوری شرکت داشته؟