به گزارش تجارت نیوز، رقابت بانکهای بورسی در پایان سال ۱۴۰۴، تصویری متفاوت از تراز منابع و مصارف در شبکه بانکی ترسیم میکند؛ جایی که از یک سو چند بانک بزرگ بخش عمده سپردههای بازار را در اختیار دارند و از سوی دیگر، برخی بازیگران در مسیر وامدهی، فراتر از منابع تجهیزشده حرکت کردهاند.

بررسی دادههای منتشرشده از سوی پژوهشکده پولی و بانکی نشان میدهد، مجموع سپردههای بانکهای بورسی در اسفند ۱۴۰۴ به حدود ۱۰ هزار و ۴۴۹ هزار میلیارد تومان رسیده، در حالی که مانده تسهیلات از این رقم عبور کرده و به حدود ۱۰ هزار و ۷۴۶ هزار میلیارد تومان رسیده است. این اختلاف، هرچند در سطح کلان محدود به نظر میرسد، اما در سطح برخی بانکها به شکل پررنگتری قابل مشاهده است.

در این میان، تمرکز منابع در چند بانک بزرگ و فاصله قابل توجه آنها با سایر رقبا، در کنار تفاوت در الگوی وامدهی، از مهمترین ویژگیهای بازار پول در آخرین ماه سال گذشته به شمار میرود؛ ویژگیهایی که میتواند نشانهای از جهتگیریهای متفاوت در مدیریت ترازنامه بانکها باشد.

تمرکز سپردهها در دست چند بانک بزرگ

بررسی دادهها نشان میدهد در اسفند ۱۴۰۴، مجموع سپردههای بانکهای بورسی به حدود ۱۰,۴۴۹ همت رسیده که توزیع آن میان بانکها یکنواخت نیست. در این میان، بانک ملت با بیش از ۲,۲۰۰ همت سپرده (حدود ۲۱ درصد) در صدر قرار دارد. پس از آن، بانک صادرات با حدود ۱,۵۰۰ همت (15 درصد) و بانک تجارت با حدود ۱,۴۰۰ همت (14 درصد) در رتبههای بعدی دیده میشوند.

در لایه دوم، بانک پاسارگاد با سهمی حدود 12 درصد، بانک پارسیان با حدود 4.9 درصد و بانک اقتصاد نوین با حدود 5 درصد قرار دارند که مجموعاً سهمی قابل توجه از منابع را در اختیار دارند. همچنین بانکهای سامان، خاورمیانه، کارآفرین و سینا هرکدام سهمی در حدود ۲ تا ۴ درصد دارند و بخش میانی بازار را تشکیل میدهند. در مقابل، بانکهای دی، سرمایه، و پست بانک سهمهایی کمتر از ۲ درصد از کل سپردهها دارند که نشاندهنده فاصله قابل توجه آنها با بانکهای بزرگ است.

نکته قابل توجه آن است که با احتساب سه بانک اول، حدود 50 درصد سپردهها در اختیار این گروه قرار دارد و با اضافه شدن لایه دوم، این سهم به بیش از ۷۰ درصد میرسد. این تمرکز بالا نشان میدهد رقابت در بازار سپردهها، بیش از آنکه میان همه بانکها توزیع شده باشد، حول چند بازیگر اصلی شکل گرفته است. در عین حال، حضور لایه دوم بانکها نشان میدهد هنوز فضای رقابت برای بانکهای متوسط بهطور کامل از بین نرفته است.

برتری محسوس یک بانک در بازار تسهیلات

در سمت تسهیلات، مجموع مانده وامدهی بانک های بورسی به حدود ۱۰,۷۴۶ همت رسیده است. در این میان، بانک ملت با بیش از ۴,۳۰۰ همت تسهیلات و سهمی نزدیک به ۴۰ درصد، فاصله قابل توجهی با سایر رقبا ایجاد کرده است. این فاصله بهگونهای است که حجم تسهیلات این بانک بهتنهایی معادل مجموع چند بانک متوسط برآورد میشود.

پس از بانک ملت، بانک پاسارگاد با حدود ۱۴۶۳ همت تسهیلات و سهمی نزدیک به ۱۳ درصد از کل تسهیلات شبکه، در جایگاه دوم قرار دارد. بعد از آن، بانک تجارت با حدود ۱۲۸۱ همت تسهیلات، معادل ۱۱.۹ درصد از کل تسهیلات، رتبه سوم را به خود اختصاص داده است. بانک صادرات نیز با حدود ۱۱۲۰ همت تسهیلات و سهم ۱۰.۴ درصدی، در رتبه بعدی قرار میگیرد. بانکهای پارسیان و اقتصاد نوین با سهمهایی در حدود ۴ تا ۶ درصد در گروه وامدهندگان بزرگ قرار میگیرند.

همچنین بانکهای سامان، خاورمیانه، کارآفرین و سینا با مانده تسهیلات در بازه ۲۰۰ تا ۵۰۰ همت و سهمهایی در حدود ۲ تا ۴ درصد، لایه میانی بازار را شکل میدهند. در مقابل، بانکهای دی، سرمایه، گردشگری و پست بانک سهمی کمتر از ۲ درصد از کل تسهیلات دارند.

این ساختار نشان میدهد اگرچه بازار تسهیلات با برتری محسوس یک بانک همراه است، اما همچنان چندین بانک در سطوح مختلف در تأمین مالی نقش دارند. با این حال، فاصله بالای بانک اول با سایر رقبا، نشانهای از تمرکز در سمت مصارف و نقش پررنگ برخی بانکها در چرخه تأمین مالی اقتصاد است.

سبقت تسهیلات از سپردهها در بانک های بورسی

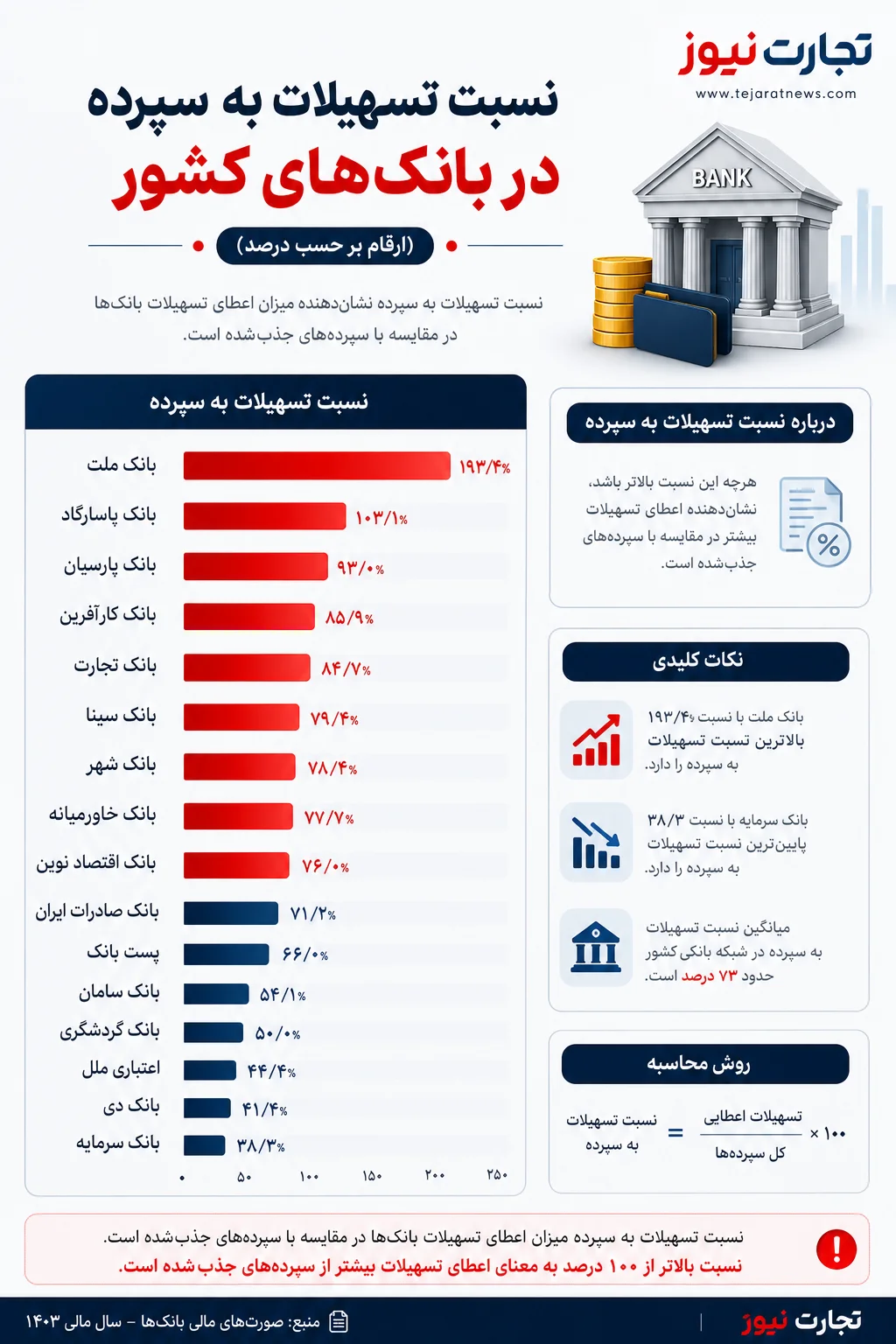

نسبت تسهیلات به سپرده در اسفند ۱۴۰۴ برای کل بانک های بورسی به ۱۰۲.۸ درصد رسیده است؛ یعنی در مجموع، مانده تسهیلات حدود 300 همت از مانده سپردهها پیشی گرفته است. اما این نسبت در سطح بانکها بسیار متفاوت است و همین تفاوت، یکی از مهمترین نقاط تحلیلی گزارش است.

در صدر جدول، بانک ملت با نسبت ۱۹۳.۴ درصد قرار دارد؛ عددی که نشان میدهد مانده تسهیلات این بانک تقریباً دو برابر سپردههای آن است. پس از آن، بانک پاسارگاد با نسبت ۱۰۳.۱ درصد تنها بانک دیگری است که نسبت تسهیلات به سپرده آن از مرز ۱۰۰ درصد عبور کرده است.

در گروه بعدی، بانک پارسیان با ۹۳ درصد، بانک کارآفرین با ۸۵.۹ درصد، بانک تجارت با ۸۴.۷ درصد، بانک سینا با ۷۹.۴ درصد، بانک شهر با ۷۸.۴ درصد و بانک خاورمیانه با ۷۷.۷ درصد قرار دارند.

در ادامه، بانک اقتصاد نوین با ۷۶ درصد، بانک صادرات ایران با ۷۱.۲ درصد و پست بانک با ۶۶ درصد دیده میشوند. در انتهای جدول نیز بانک سامان با ۵۴.۱ درصد، بانک گردشگری با ۵۰ درصد، اعتباری ملل با ۴۴.۴ درصد، بانک دی با ۴۱.۲ درصد و بانک سرمایه با ۳۸.۳ درصد قرار دارند.

این پراکندگی نشان میدهد تصویر بانک های بورسی در تخصیص منابع یکدست نیست؛ برخی بانکها با شدت بیشتری منابع را به تسهیلات تبدیل کردهاند، در حالی که بخشی دیگر با فاصله بیشتری از سپردههای جذبشده، تسهیلات پرداخت کردهاند.

گزارش های بیشتر را در صفحه بانک و بیمه بخوانید.