تأمين اجتماعي حقی همگاني است كه تقريباً در همه كشورها به عنوان ضرورت اجتماعی، اقتصادی و پيش شرطی برای هرگونه اصلاح در نظامهای اقتصادی و بهبود فضاي كسبوكار شناخته میشود. به عبارتی میتوان گفت که سازوکارهای موثر بر افزایش عدالت اجتماعی، بازتوزیع ثروت، احیاء و ارتقای سلامت و تامین معیشت جامعه، بر پایه اسقرار سامانه رفاه اجتماعی کارآمد است.

اصل 29 قانون اساسی نیز بر این موضوع تاکید و دولت را مکلف میداند که طبق قوانین، خدمات و حمایتهای مالی را برای افراد جامعه تامین کند.

در اغلب کشورهای توسعه یافته، بزرگترین بنيادهای اقتصادی غيربانكی از منابع نظامهای بازنشستگی ناشی میشوند. در حقيقت منابع و داراییهای صندوقهای بازنشستگی بسياری از کشورهای توسعه یافته، نيروی محرکه اقتصاد آن کشورها محسوب میشود.

به عنوان مثال داراییهای صندوق بازنشستگی هلند در حدود 171 درصد از تولید ناخالص داخلی (GDP) آن کشور در سال 2018 بوده است (OECD, 2018). با این وجود ارزش دارایی صندوقهای بازنشستگی در ایران به زحمت به ۳۰ تا ۴۰ درصد تولید ناخالص داخلی میرسد (نقل از معاون اقتصادی وزارت تعاون، کار و رفاه اجتماعی ، روزنامه دنیای اقتصاد، شماره روزنامه 3813، 26/04/1395).

صندوقهای بازنشستگی در ایران بر اساس سامانه بازنشستگي مزاياي تعريف شده و با نرخ حق بیمههای متفاوت اداره میشوند. در اين سامانه، برقراري حقوق بازنشستگي بر اساس حقوق دوران اشتغال و غالباً ميانگين سالهاي آخر خدمت و در مواردي با اعمال ضرايبي خاص و با لحاظ سالهاي پرداخت كسور بازنشستگي محاسبه ميشود.

[imp content=”نظام بازنشستگی در کشور ما نظام گستردهای است که از چهار صندوق بزرگ و حدود 14 صندوق کوچک تشكيل شده است؛ بزرگترین صندوق از نظر تعداد مشترکان صندوق تأمين اجتماعی و قدیمیترین آنها نيز صندوق بازنشستگی کشوری است. این صندوقها جمعاً بيش از 55 ميليون نفر را تحت پوشش خود دارند که حدود 69 درصد جمعيت کشور را در بر میگیرد.”]

تأمين منابع مالي در سامانه مزاياي تعريف شده، به طور عمده توسط كسور بازنشستگي (سهم كارمند و كارفرما) محقق میشود. به این معنی كه كسور بازنشستگي شاغلين در يك نسل، صرف پرداخت حقوق بازنشستگي نسل قبل ميشود. اين سامانه، سنتيترين سامانه بازنشستگي در جهان است (نیرومند ، 1386).

تنظيم مؤلفههای این سامانه نظير افزايش ميزان كسور، افزايش سن بازنشستگي و كاهش حقوق بازنشستگان به منظور برقراري تعادل معقول بين منابع و مصارف، هميشه و به سادگي ممكن نيست و احتمال دارد منجر به اعتراضات عمومي گسترده شود. از طرفي اگر تنظيم مؤلفههاي سامانه در زمان مقتضي انجام نشود، تنظيم ديرهنگام آن بسيار دشوارتر بوده و در مواردي غيرممكن است (روغنی زاده، 1382).

نظام بازنشستگی در کشور ما نظام گستردهای است که از چهار صندوق بزرگ و حدود 14 صندوق کوچک تشكيل شده است؛ بزرگترین صندوق از نظر تعداد مشترکان صندوق تأمين اجتماعی و قدیمیترین آنها نيز صندوق بازنشستگی کشوری است. این صندوقها جمعاً بيش از 55 ميليون نفر را تحت پوشش خود دارند که حدود 69 درصد جمعيت کشور را در بر میگیرد.

طی دهه اخیر صندوقهای بازنشستگی در ایران به دلایل مشترکی از جمله تحولات جمعیتی، افزایش امید به زندگی، سالمند شدن جمعیت زیر پوشش، بالا بودن نرخ حوادث، سوانح و بیماریهای شغلی، شیوه مدیریت و راهبری صندوق، ناکارآمدی سیاستهای سرمایهگذاری و عوامل مشابه دچار چالش شدهاند، به طوری که تعداد بازنشستگان و مستمری بگیران این صندوقها به نحو چشمگیری افزایش یافته است.

علاوه بر این، اجرای قوانین بازنشستگی پیش از موعد و افزایش دامنه شمول این قوانین در سالهای اخیر منجر به تشدید روند رشد تعداد مستمری بگیران این صندوقها شده است.

عوامل فوقالذکر منجر به بروز مشکلات زیر شده است:

1- عدم تعادل منابع و مصارف صندوقها (منابع داخلی صندوقها عموماً به دلیل نظام راهبری ضعیف صندوقها و شرکتهای زیرمجموعه، تکافوی مصارف صندوقها را ندارد).

2- پرداخت حقوق به بازنشستگان از محل کمک دولت و کسور دریافتی، به جای تامین آن از محل درآمدهای سرمایهگذاری شده و همچنین کسور دریافتی

3 – عدم مسئولیتپذیری مدیران عالی صندوق در تامین منابع بدلیل وابستگی به منابع دولتی

4 – ضعف نظام نظارتی و کنترلی مالی و مدیریتی

مشکلات عمده و حائز اهمیتی که در بالا به آن اشاره شد، باعث شده که صندوقهای بازنشستگی ایران در مرز ورشکستگی قرار گیرد و به ابرچالش اقتصاد ایران تبدیل شود.

در ادامه به بررسی ارزیابی عملکرد صندوقهای بزرگ کشوری و لشکری پرداخته شده است.

شاخصهای ارزیابی صندوق بازنشستگی کشوری و لشکری

الف) شاخصهای سنجش پایداری صندوق

همانطور که در بالا هم اشاره شد به دلیل تحولات جمعیتی، افزایش امید به زندگی، سالمند شدن جمعیت زیرپوشش، بالا بودن نرخ حوادث و سوانح و بیماریهای شغلی و عوامل مشابه، تعداد بازنشستگان و مستمری بگیران سامانههای تامن اجتماعی کشوری و لشکری به نحو چشمگیری افزایش یافته است.

علاوه بر این، اجرای قوانین بازنشستگی پیش از موعد و افزایش دامنه شمول این قوانین در سالهای اخیر منجر به تشدید روند رشد تعداد مستمری بگیران این صندوقها شده است.

این تغییرات موجب شده که نسبت پشتیبانی صندوقهای بازنشستگی کشوری و لشکری (نسبت بیمه شدگان اصلی به مستمری بگیران) در سال 1395به حدود 9/. برسد. مفهوم شاخص یاد شده این است که در سال 1395 به ازای هر 10 نفر مستمری بگیر، حدود 9 نفر حق بیمه میپردازند. این در حالی است که نسبت پشتیبانی در حالت سربهسری نزدیک به عدد 5 و در حالت مطلوب نزدیک به 7 است.

نرخ جایگزینی كه از نسبت حقوق بازنشستگی در آغاز بازنشستگی به آخرین حقوق در زمان اشتغال )آن بخش از حقوق که مشمول کسور حق بيمه میشود) حاصل ميشود، از شاخصهای مهم در ارزیابی پایداری مالی صندوقها است.

به این معنی که افزایش شاخص نرخ جایگزینی، در تراز منابع و مصارف صندوقها نقش تعیینکنندهای دارد. میزان نرخ جایگزینی برای صندوق بازنشستگی کشوری در سال 1395، 0.87 و برای صندوق بازنشستگی نیروهای مسلح 0.98 است. در کشورهای مختلف، سن بازنشستگی با توجه به افزایش امید به زندگی تعیین و به همان نسبت افزایش پیدا میکند.

با وجود این، فاصله بین سن بازنشستگی با امید به زندگی مردان و زنان در صندوق بازنشستگی کشوری به ترتیب 20.08 ، 24.5 و فاصله بین سن بازنشستگی با امید به زندگی مردان و زنان در صندوق بازنشستگی لشکری به ترتیب 26.1 ، 33.6 است. این امر باعث میشود که تعداد بازنشستگان بیش از تعداد شاغلین شده و در نتیجه تعادل و پایدار مالی صندوقها را مختل میکند.

ب) شاخص منابع و مصارف صندوق بازنشستگی کشوری و لشکری

مصارف صندوق بازنشستگی کشوری (بر اساس عملکرد سال 1397) مطابق با گزارش امور سلامت و رفاه اجتماعی سازمان برنامه و بودجه کشور رقم 398.490 میلیارد ریال است. عمده منابع صندوق بازنشستگی کشوری ( 74.7 درصد از کل منابع در سال 1397) از طریق کمک دولت به این صندوقها به مبلغ 297.600 میلیارد ریال، 17.5 درصد از محل کل کسور بازنشستگان به مبلغ 69.700 میلیارد ریال و در نهایت 7.8 درصد از منابع داخلی به مبلغ 31.190 میلیارد ریال تامین شده است.

مصارف صندوق بازنشستگی لشکری (بر اساس عملکرد سال 1397) نیز رقم 238.113 میلیارد ریال است. عمده منابع صندوق بازنشستگی لشکری ( 96.6 درصد از کل منابع در سال 1397) از طریق کمک دولت به مبلغ 229.923 میلیارد ریال و تنها 3.4 درصد از منابع از محل منابع داخلی صندوق به میزان 8.190 میلیارد ریال تامین میشود. این اعداد نشاندهنده وابستگی شدید صندوقهای بازنشستگی کشوری و لشکری به منابع عمومی دولت است.

پ) شاخصهای ارزیابی عملکرد مالی

متاسفانه حوزه گزارشگری مالی مطلوب (ارایه صورتهای مالی به روز و در دسترس همگان) در صندوق بازنشستگی کشوری و سازمان تامین اجتماعی نیروهای مسلح (صندوق بازنشستگی لشکری)، مدنظر نظامراهبری محترم نیست. به نوعی که آخرین صورتهای مالی حسابرسی شده صندوق، مربوط به سال مالی منتهی به 1395 است. با توجه به عدم تهیه صورتهای مالی به روز، امکان مقایسه ارقام بودجه با عملکرد و تعیین کارایی عملکردی صندقها وجود ندارد.

همچنین با توجه به این موضوع نمیتوان جریان منابع نقد ورودی و اطلاعات مالی عملکردی مبتنی بر حسابداری تعهدی را تعیین کرد و به طور مشخص توانایی صندوق در تامین منابع داخلی لازم (سرمایه گذاریها و سپردهها) برای ایفای تعهدات مالی و پرداخت حقوق بازنشستگان را تعیین کرد.

با توجه به نرخ بازده داراییهای (این نسبت نشان دهنده سودآوری صندوقها (بازدهی صندوق به ازای سرمایهگذاریهای انجام شده یا کل دارایی های) است) صندوق بازنشستگی کشوری، میتوان گفت که شرکت به ازای کل داراییها در سال 1395 توانسته نرخ 13.68 درصد بازدهی حسابداری تعهدی را کسب کند که لزوماً مستلزم ورود وجه نقد به صندوق نیست. همچنین مازاد درآمد بر هزینه صندوق بازنشستگی کشوری برای سال مالی منتهی به 1395 رقم 25598154 میلیون ریال است.

با توجه به آخرین صورتهای مالی صندوق بازنشستگی لشکری که مربوط به سال 1395 است، خالص جریان ورود وجه نقد ناشی از فعالیتهای عملیاتی 225.472 میلیون ریال، نرخ بازده داراییهای شرکت منفی 9.38 درصد، نرخ بازده نقدی به ازای داراییهای شرکت (این نسبت نشان دهنده کارایی است که نرخ جریانهای نقدی واقعی به داراییهای شرکت را بدون آنکه تحت تأثیر شناسایی یا اندازهگیری درآمد قرار گیرد، اندازهگیری میکند) 5.2 درصد محاسبه شده است، بازده سرمایه در گردش (این نسبت نشان دهنده سودآوری صندوقها (بازدهی صندوق به ازای سرمایه در گردش) است) منفی و نسبت بدهی (نسبت بدهیها به جمع داراییهای صندوق) صندوق 105.9 درصد محاسبه شده شده است.

با نگاهی کلی به اطلاعات مندرج در صورتهای مالی تلفیقی، مشاهده میشود که استراتژی گروه هم، سرمایهگذاری جریان نقد ناشی از فعالیتهای عملیاتی در حوزههای سرمایهگذاری در داراییهای ثابت بوده و رقم ناچیزی به صندوق جهت پرداخت حقوق بازنشستگان انتقال داده شده است.

به نوعی با توجه به مطالب فوق، به نظر میرسد نظام راهبری برای ایفای تعهدات مالی خود به بازنشستگان، اتکای بیش از اندازهای به کمک دولت داشته و عمده درآمدهای شرکت را در زمینه سرمایهگذاری برای گروه یاد شده برنامه ریزی کرده است.

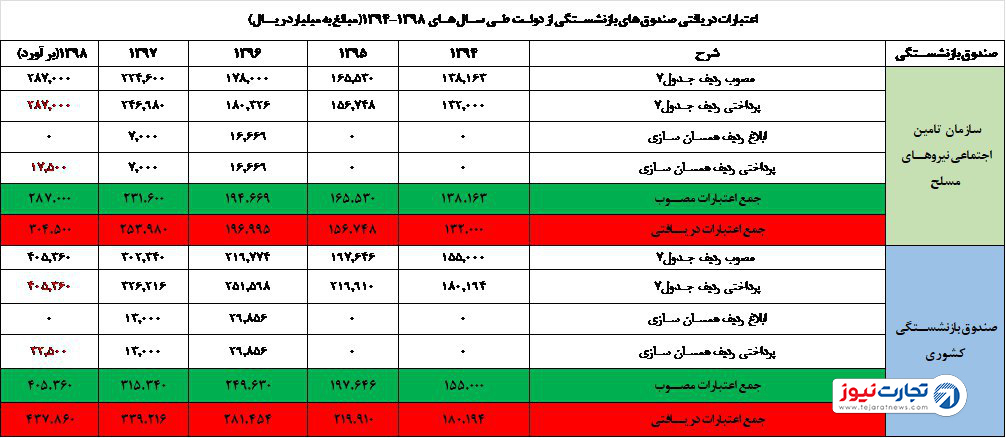

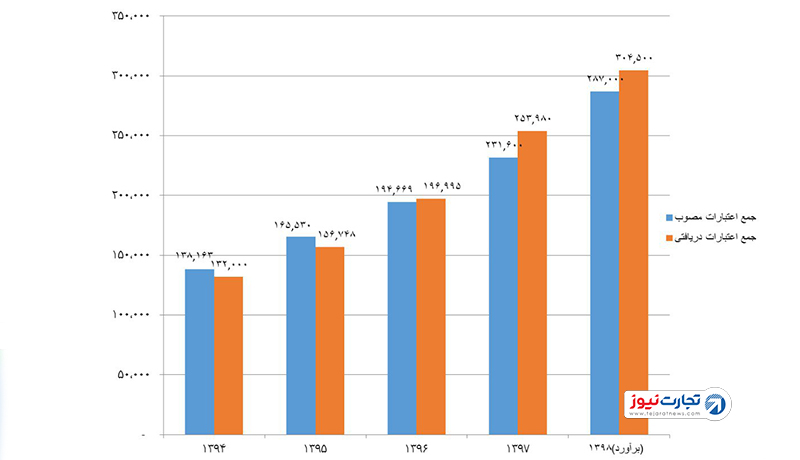

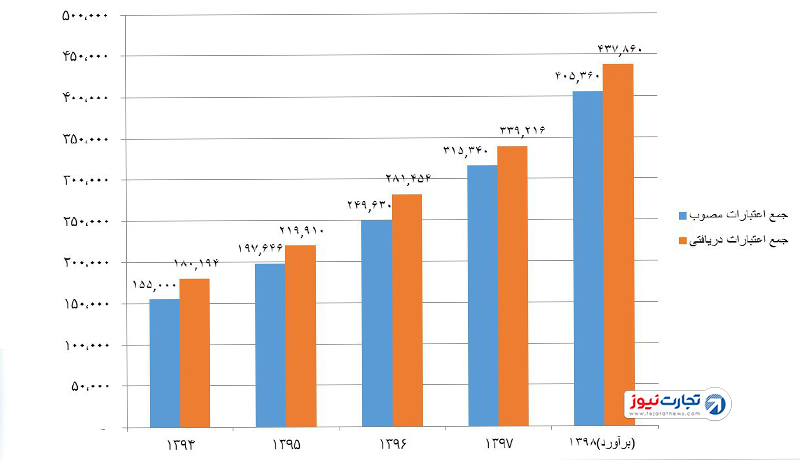

همگرایی راهبردها و اقدامات نهادهای قانونگذار و سیاستگذار در حوزه اعتبارات مصوب و پرداختی صندوقها، اعتبارات مصوب و دریافتی سازمان تامین اجتماعی نیروهای مسلح و صندوق بازنشستگی کشوری طی سالهای 1394 تا 1398 به اختصار در جدول 1 ارایه شده است.

این نگارهها با استفاده از دادههای اخذ شده از امور تلفیق و هماهنگی برنامه و بودجه سازمان برنامه وبودجه کشور و اعداد مندرج در جدول شماره 7 قانون بودجه کشور با عنوان خلاصه بودجه دستگاههای اصلی و زیرمجموعه تهیه و تنظیم شده است.

جدول 1. اعتبارات مصوب و دریافتی سازمان تامین اجتماعی نیروهای مسلح و صندوق بازنشستگی کشوری طی سال 1394 تا 1398

همانطور که در جدول 1 مشاهده میشود، بین راهبردها و اقدامات نهادهای قانونگذار و سیاستگذار در حوزه اعتبارات مصوب و پرداختی صندوقها همگرایی مشاهده میشود به نوعی که حتی اعتبارت پرداختی از طرف سازمان برنامه و بودجه کشور (دریافتی توسط صندوقها) از سال 1395 به بعد، از اعتبارات مصوب هم پیشی گرفته است (این مهم به اختصار در نگاره 1 و 2 نشان داده شده است.).

به عبارتی میتوان گفت که استراتژی و سیاستهای مدیران ارشد حوزههای تامین اجتماعی و تلفیق بودجه در سازمان برنامه و بودجه کشور در قبال این صندوقها نیز به تشدید و وخامت این اوضاع کمک کرده است. به طوری که میزان پرداختی سازمان (تخصیصها) بیشتر از میزان اعتبارات مصوب در قانون و ردیفهای همسانسازی ابلاغ شده است.

هر چند این اضافه پرداختها (تخصیص اعتبار بالای 100 درصدی) دارای مبانی قانونی کمک به صندوقها است، اما به دلیل وابستگی شدید مدیریت این صندوقها به منابع عمومی دولت، از تلاش نظام راهبری در راستای افزایش بهرهوری شرکتهای زیرمجموعه، مدیریت هزینه و … کاسته و عملاً هیچ فشار و انگیزهای به نظام راهبری صندوقهای بازنشستگی برای افزایش بهرهوری، مدیریت هزینه و ایجاد نقدینگی برای پرداخت حقوق بازنشستگان وارد نمیکند.

نگاره 1. مقایسه اعتبارات مصوب و دریافتی سازمان تامین اجتماعی نیروهای مسلح طی سالهای 1398- 1394 (مبالغ به میلیارد ریال)

نگاره 2. مقایسه اعتبارات مصوب و دریافتی صندوق بازنشستگی کشوری طی سالهای 1398- 1394 (مبالغ به میلیارد ریال)

راه برون رفت از ورشکستگی صندوقهای بازنشستگی

هر چند هيچ راهكار فوری و سریع برای حل مشكل صندوقهای بازنشستگی وجود ندارد و همچنین اصلاحات ساختاری، غیر سیستمی (پارامتریک) و سیستمی مورد نیاز صندوقهای بازنشستگی، بیشتر از جنس برنامهای هستند تا بودجهای، با این وجود با توجه به محدودیتهای مالی دولت، تحریمهای اقتصادی کشوری، پیشنهادها و اقداماتی در راستای بهبود و ارتقای وضعیت صندوقهای بازنشستگی ارایه میشود. از نظر زمانبندی اجرایی این اقدامات را میتوان به سه گروه اقدامات فوری، ميانمدت و بلندمدت تقسيم کرد.

در اقدامات فوری مواردی چون اصلاح نظام راهبری (مدیریت) و کارکرد حرفهای صندوقهای بازنشستگی، پرهيز دولت از دخالت در امور صندوقها، کاهش هزینههای اجرایی، شفافسازی (اطلاعرسانی به بيمهشدگان و انتشار گزارش عملكرد به طور منظم و دورهای، رسيدگی به موقع به درخواستها و شكایات و…)، جلوگيری از توليد و انباشت بدهیهای دولت، لغو تدریجی و پلكانی معافيتهای بيمهای، برقراری سه جانبه گرایی واقعی، اجتناب از تصویب قوانين مغایر با اصول بيمهای و تعهدآور، افزایش سن و سابقه لازم بازنشستگی برای بيمهشدگان جدید و افزایش انگيزه ادامه کار، کاهش انگيزه بازنشستگی برای بيمه شدگان فعلی، تبدیل بيمههای اختياری به بيمههای اجباری و نيمه اجباری و اعمال اصلاحات پارامتریک برای بيمهشدگان جدید قابل ذکر است.

در بخش اقدامات ميانمدت نيز راهكارهایی چون اصلاح نظام سرمایهگذاری در صندوقها، جلب اعتماد سياستگذاران، اصلاح شيوه سرمایهگذاری در راستای بهینه کردن نرخ بازدهی صندوقها، وضع قواعد دقيق جهت سرمایهگذاری، سرمایهگذاری در سهام خارجی، حذف یا تغییر تمامی قوانين تعهدآور قبلی، افزایش سن بازنشستگی به صورت تدریجی، تغيير شيوه پرداخت مستمری، افزایش تدریجی طول دوره مبنای محاسبه مزایای مستمری، بازنگری در شرایط مستمری (بازنشستگی، ازکارافتادگی و بازماندگان)، فراهمسازی امكان استفاده از بازنشستگی زودهنگام با لحاظ منطق محاسبات بيمهای، اعمال جریمه بر بازنشستگیهای پيش از موعد بهمنظور ایجاد انگيزه به ماندن نيروی کار، تنظيم مزایای بازماندگان، کاهش سطح تعهدات تضمينی دولت مؤثر است.

در اقدامات بلندمدت به نظر میرسد، استقرار سامانه بازنشستگی چندرکنی که در رکن اول آن حداقل معیشت برای افراد فاقد پسانداز تامین شده و در رکنهای دوم و سوم آن پرداخت به صورت مکمل و در قالب حسابهای انفرادی صورت گیرد، میتواند از بروز بحرانهاي اجتماعي و سياسي ناشي از عدم كارآيي صندوقهاي بازنشستگي موجود جلوگیری به عمل آورد.

همچنین ایجاد «اتحادیه صندوقهای بازنشستگی» یا «شورای صندوق بازنشستگی» با حضور افراد متخصص و خبره در زمینه امور بیمهای و مالی میتواند به برون رفت صندوقها از ورشکستگی و رسیدن به یک صندوق پایدار و مطمئن کمک کند. سامانههای چند رکنی اجباری و قراردادی هم اکنون، در کشورهای پیشرفته همچون استرالیا، هلند، سوئیس و انگلیس وجود دارند و اکثر اصلاحات اخیر سامانههای بازنشستگی در آمریکای لاتین و اروپای شرقی بر پایه این رویکرد استوار شدهاند (کیوسر، 1998، کلن و همکاران، 1999).

برای این منظور ضرورت تجمیع و ادغام صندوقهای بازنشستگی تحت آیین نامه مشخص، ایجاد وحدت رویه در پرداختهای صندوق بازنشستگی، ایجاد سیستم بازنشستگی مکمل در کنار صندوق بازنشستگی موجود (در این روش علاوه بر درصد مشخصی که برای شاغلین تعیین شده، به میزان دو برابر آن درصد سهم کارفرما تعیین میشود و در قالب شرکتهای سودآور و پر بازده در اختیار صندوقهای بازنشستگی قرار میگیرد تا از محل این درآمدها و سود حاصله به مبلغ حقوق پرداختی به مشترکان اضافه شود)، تزریق درآمدهای حاصل از ایجاد صندوق بازنشستگی مکمل به شرکتها و صنایع، تلاش نظام راهبری صندوقها در جهت افزایش سودآوری و کاهش وابستگیها، جلوگیری از وضع قوانین مغایر با منابع مالی و اندوختههای صندوقها (وضع قوانین با توجه به اصول بیمهای)، بهرهمندی از تجارب سایر صندوقهای بازنشستگی در دنیا احساس میشود (بنایی، 1391).

در این راستا استقرار نظام نظارتی و کنترلی مالی و مدیریتی یکی از مهمترین پیش شرطهای لازم برای پایداری صندوقهای بازنشستگی است. با توجه به وضعیت صندوقهای بازنشستگی در ایران، بدیهی است که اتخاذ تصمیمات هیجانی و آنی و همچنین نتایج مبتنی بر آزمون و خطا میتواند نتایج ناخوشایند اجتماعی به همراه داشته باشد.

خیلی پیشرفت کردی خدارو شکر

سپاس از یادداشت حرفه ای که نویسنده محترم در خصوص صندوق های بازنشستگی نوشتن، امیدوارم تحریر همچین یادداشت ها و مقالاتی باعث ایجاد پاسخ خواهی در خصوص اسقرار سامانه رفاه اجتماعی کارآمد بشه.

بسمه تعالی

مقاله جالبی بود و به یکی از مسائل مهم و حیاتی کشور اشاره داره .