موضوع مالیات همواره بحث حساسی در رابطه با رشد اقتصادی بوده است. بسیاری از سیاستگذاران معتقدند کاهش نرخ مالیات، انگیزههای درآمدزایی را افزایش داده و سبب رشد تولید و درنتیجه رشد اقتصادی خواهد شد. در تئوری این فرض قابلبحث است اما در حال حاضر این فرضیه بهعنوان یک اصل عمومی پذیرفتهشده است اگرچه واقعیت همواره این فرضیه را تایید نمیکند.

در این مقاله به سمت دیگر این سیاست میپردازیم؛ آیا کاهش نرخ مالیات پتانسیلهای رشد اقتصادی را ساقط میکند؟ و آیا بر روی رشد و رونق اقتصادی بیتاثیر خواهد بود؟

هدف مالیات

در ابتدا هدف اصلی دریافت مالیات توسط دولت را مرور میکنیم.

در اقتصاد تمامی جوامع مدرن و غیر مدرن نابرابری وجود دارد؛ همواره درصد کمی از جمعیت سهم بسیار بالایی از ثروت را نسبت به دیگران در اختیار داشته و این نوع نابرابری به رشد و توسعه کشورها آسیب میرساند. در این میان مالیات هزینهای است که در ازای فراهم آوردن شرایط مناسب سیاسی و اقتصادی، از ثروت افراد دریافت شده تا بهطور منصفانه توسط دولت در بین جامعه تقسیم شود.

انتقال بار مالیاتی

در اکثر کشورها مالیات بر درآمد و ثروت افراد علاوه بر مالیاتهای اشخاص حقوقی جزو منابع اصلی دولت محسوب میشوند. دولت سعی میکند تا بار ناشی از مالیات را بر جایی اعمال کند که کمترین اثر را بر روی اقتصاد داشته باشد. به همین دلیل مالیات افراد ثروتمند باید بالاتر از دیگر افراد در نظر گرفته شود. اما فرض چسبندگی مالیات (یعنی اینکه بار مالیاتی تنها بر روی فرد اعمالشده تاثیر میگذارد) معمولا اشتباه است.

در اینجاست که پدیدهای بهعنوان «انتقال بار مالیاتی» رخ میدهد. در این حالت، به علت فعلوانفعالات مالیاتی، بار ناشی از آن به افراد دیگری منتقل میشود. برای مثال در سال 1991 در آمریکا، مالیاتی بر روی کالاهای لوکس اعمال شد. فرض بر آن بود که هدف اینگونه مالیات تنها افراد ثروتمند بوده و آنها در قبال تغییر قیمت محصولات لوکس تغییری در رفتار خرید خود نشان نمیدهند. اما این سیاست باعث کاهش تقاضا برای کالاهای لوکس شد و بسیاری از صنایع کالاهای لوکس مانند قایقهای تفریحی دچار رکود شدند.

رشد اقتصادی و تولید ملی

در اقتصاد کلان، تولید ناخالص ملی (معیاری برای سنجش ثروت یک کشور) بهطور مستقیم از مالیات اثر میپذیرد که فرمول آن بهصورت زیر است:

تولید ناخالص ملی = مصرف (خرجهای مردم) + سرمایهگذاری (خرجهای صنایع) + هزینه دولت + خالص صادرات

معمولا مصرف خانوار دو-سوم تولید ناخالص ملی را شامل میشود، درنتیجه کاهش مالیات باعث افزایش درآمد قابلاستفاده مردم خواهد شد (درآمد پس از کسر مالیات)؛ سپس این افزایش درآمد به افزایش مصرف منجر شده و درنهایت تولید ناخالص را افزایش میدهد.

پس کاهش مالیاتها در قدم اول باعث کاهش قیمت کالاهای عرضهشده و در قدم بعدی باعث افزایش درآمد واقعی مصرفکنندگان خواهد شد؛ نتیجه این دو عامل رشد عرضه و تقاضا و سپس رشد تولید ناخالص خواهد بود. یکی دیگر از نتایج کاهش مالیات نیز میتواند تشویق افراد به سرمایهگذاری باشد که پول بیشتری را به بخش تولید تزریق میکند.

اما دادهها و بررسیهای تجربی چیز دیگری را نشان میدهند.

تجربیات کاهش و افزایش نرخ مالیات

فروضی که برای تئوریهای مالیاتی ذکرشده در نظر گرفته میشوند، مربوط به مصرفکنندگان و تولیدکنندگان عقلایی هستند؛ عقلایی به معنی اینکه تنها عامل تاثیرگذار بر تصمیمگیری، کاهش مالیات بوده و اینکه واکنش نسبت به آن منطقی خواهد بود.

در تمامی تئوریهای اقتصادی این نکته در نظر گرفته میشود، بههرحال هیچ قطعیتی در اقتصاد وجود ندارد. در بحث کاهش نرخ مالیات به نظر میآید که این دیدگاه نادیده گرفتهشده است، بسیاری از سیاستمداران تنها به اعلام این فرضیه اکتفا کرده و نیازی به توجیه آن نمیبینند. اما همانطور که در ادامه توضیح میدهیم، از تجربیات اعمال کاهش مالیات نکاتی مطرحشده که بسیاری از فرضیات قبلی را به چالش میکشد.

-

خرج مردم از میزان درآمد افزایشیافته، کمتر رشد میکند

یکی از فرضیات تئوری کاهش مالیات افزایش خرج مردم است؛ بهعبارتیدیگر با کاهش نرخ مالیات درآمد قابلتصرف افراد افزایش پیداکرده و مردم این درآمد اضافه را به چرخه مصرف و تولید وارد خواهند کرد.

اما بررسی دادهها نشان میدهد که این رابطه صددرصدی نیست؛ یعنی اگر پس از کاهش مالیات درآمد فردی به میزان 20% افزایش پیدا کند هزینههای وی قطعا کمتر از 20% رشد میکند. وقتی سطح درآمدی فردی بالا میرود، تمایل وی به پسانداز و سرمایهگذاری نیز بیشتر شده و آن مقدار افزایش درآمد لزوما به هزینه تبدیل نخواهد شد.

درنتیجه بیمعنی است که تصور کنیم تا با افزایش درآمد مردم، تمامی آن مبلغ اضافهشده وارد بازار خواهد شد، درصورتیکه همان مبلغ بهصورت مالیات میتواند تاثیرات مهمتری بر بخش تولید و یا کاهش اختلاف طبقاتی داشته باشد.

-

تغییر میزان مالیات برای شرکتها و ثروتمندان تاثیری بر رشد اقتصادی ندارد

چندین دلیل برای این اتفاق وجود دارد. اولین و واضحترین آن مربوط به شرکتهایی است که از پایه دچار مشکل هستند؛ مشکلاتی مانند صنعت رو به افول، محصولات بدون تقاضا و از بین رفتن دموگرافیک مشتریان ازجمله مواردیاند که کاهش مالیات تاثیر چندانی بر حل آنها نخواهد داشت و بیشتر به سیاستهای شرکت مربوط میشوند.

مورد دیگر به بحث سود مربوط میشود. سیاستمداران انتظار دارند که با کاهش مالیات پتانسیل رشد بیشتر افزایش پیداکرده و این اتفاق سبب گسترش فعالیت صنایع و شرکتها شود. حال شما خود را بهعنوان مدیر یک شرکت بزرگ در نظر بگیرید: هیئتمدیره از شما انتظار دارد تا به میزان سود X برسید، حال پس از کاهش مالیات شما با فعالیت کمتری میتوانید به همان میزان سود دست پیدا کنید. آمارها نشان میدهد که مدیران شرکتها نهتنها انگیزه بیشتری در ازای کاهش مالیات پیدا نمیکنند، بلکه انگیزه آنها برای حفظ وضعیت فعلی و کاهش برنامههای توسعه نیز بیشتر میشود.

همین اثر شامل افراد ثروتمند نیز میشود؛ درنتیجه کاهش مالیات برای شرکتها یا افراد دهک بالای درآمدی جامعه در حالت عادی هیچ اثر مثبتی بر توسعه و رشد تولید نخواهد داشت.

-

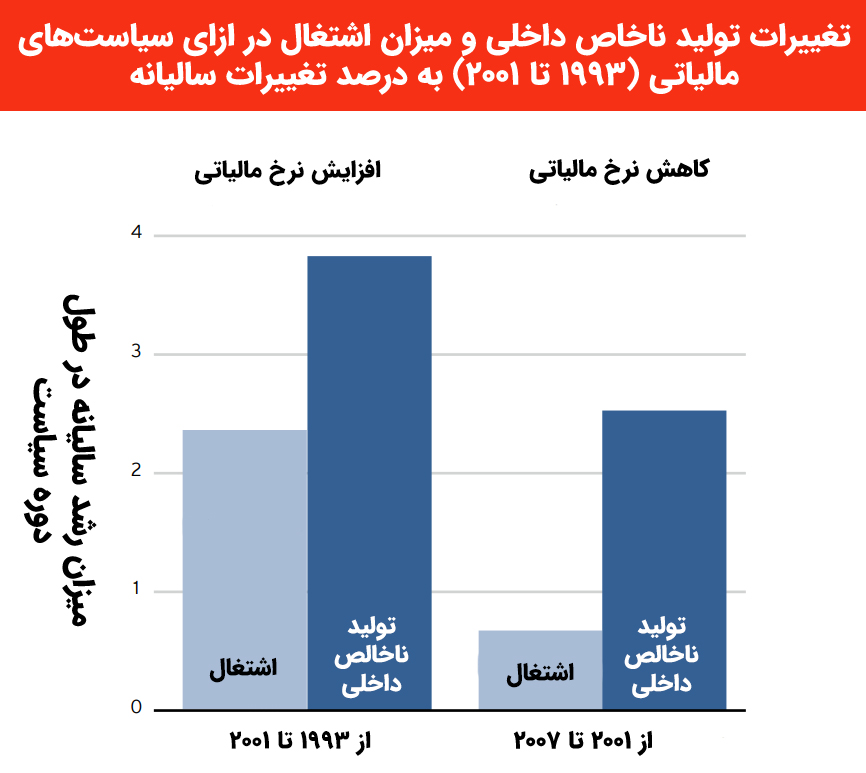

رشد اقتصادی و اشتغال در هنگام مالیات بالاتر بیشتر است

در سال 2012 تحقیقی توسط هوانگ (Huang 2012) انجام شد که در آن تفاوت میان دو سیاست مالیاتی در آمریکا بررسی شد. سیاست اول سیاست افزایش مالیات بود که در سال 1993 انجام شد و در این تحقیق نتایج آن تا سال 2001 در نظر گرفتهشده است. سیاست دوم، سیاست کاهش مالیاتی بود که در سال 2001 صورت گرفت و تا 2007 بررسی شد.

همانطور که در نمودار زیر مشاهده میکنید، در دورهی افزایش مالیات نرخ اشتغال و تولید ناخالص داخلی هر دو رشد سالیانهی بالاتری را تجربه کردند. دلیل این اتفاقات اثرات غیرمستقیم ناشی از کاهش مالیات است که خود سبب افزایش بدهیهای دولتی میشود.

با توجه به بررسیهای انجامشده پس از سیاست کاهش مالیات، این سیاست باعث افزایش هزینه سرمایهگذاری در بازار مسکن و ساختارهای شرکتی شد. این اتفاق ناشی از کاهش درآمد دولت و درنتیجه افزایش بدهیهای آن است که خود باعث رشد نرخ بهره میشود.

در نگاه اول شاید توضیح قبلی پیچیده به نظر بیاید، اما منطقی است که با کاهش مالیات درآمد دولت نیز کاهش پیدا کند؛ سپس به علت سیاستهای دولتی برای مواجهه با بدهی، نرخهای بهره بالا میرود. درنتیجه کاهش مالیات و افزایش نرخ بهره برای سرمایهگذاری، میل شرکتها برای توسعه و سرمایهگذاری کم شده و درنهایت اشتغال و تولید کم میشود.

برای جلوگیری از چنین اتفاقی، دولت باید همزمان با اجرای سیاستهای کاهش مالیاتی، سیاستهای مربوط به کاهش هزینههای خود را نیز اعمال کند؛ در این صورت میتوان بر روی اثرات مفید کاهش مالیات بحث کرد.

افزایش نرخ مالیات پیشنیاز از بین بردن اختلاف طبقاتی

نکات بسیار سادهای نیز در رابطه با کاهش نرخ مالیاتی وجود دارند که تاثیر مثبت بیشتر آن برای ثروتمندان را ثابت میکند. برای مثال، فرض کنید که نرخ مالیات خرید خودرو خارجی کاهش پیدا کند؛ کسی که یک مرسدس بنز خریداری کرده 50 میلیون تومان صرفهجویی میکند درحالیکه فرد خریدار خودرو مزدا 5 میلیون تومان صرفهجویی خواهد کرد. باوجود نرخ یکسان، کاهش نرخ مالیاتی نفع بیشتری برای فرد ثروتمند ایجاد کرده است.

مفهوم مالیات تاکید دارد تا فشار هزینه مالیاتی بر جایی اعمال شود که کمترین فشار اقتصادی را ایجاد خواهد کرد. همانطور که اشاره کردیم، تاثیر افزایش مالیات بر روی رفتارهای اقتصادی ثروتمندان و شرکتهای بزرگ بسیار کم است؛ درنتیجه منطقی است تا توجه دولت برای کاهش مالیات بیشتر به سمت قشر کمدرآمد متمرکز شود.

برای کاهش اختلاف طبقاتی، داشتن یک نظام مالیاتی درست و متناسب با کشور ضروری است. بسیاری از مردم عقیده دارند که باوجود فساد در سیستم، مالیات بهدرستی وارد اقتصاد نشده و بهرهای ایجاد نمیکند؛ اما حقیقت این است که حتی با از بین رفتن فساد، برای ایجاد برابری در جامعه باید سیستمی کارآمد در رابطه با هزینههای دولتی وجود داشته باشد. درنتیجه باید اثرات افزایش نرخ مالیاتی بهدرستی بررسیشده و اجرای سیاستهای مربوط به آن امکانسنجی شود، باشد که با رشد شفافیت در آینده، اختلاف طبقاتی کاهش پیدا کند.