به گزارش تجارتنیوز، شرکت فولاد خوزستان که سهام آن با نماد فخوز در بورس تهران معامله میشود در اواسط سال 1401 مانند دیگر فولادسازان با کاهش محسوس نرخهای فروش محصولات خود روبهرو شده بود. اما رفته رفته با نزدیک شدن به ماههای پایانی سال 1401 نرخ فروش برخی از محصولات فخوز از قبیل بلوم، بیلت و گندله تا حدودی افزایش داشت.

گفتنی است سایر محصولات فولاد خوزستان که شامل آهن اسفنجی و اسلب میشود، کماکان از سال گذشته با نرخ کمتری به فروش میرسد.

با فخوز بیشتر آشنا شویم

شـرکت فولاد خوزسـتان رتبه اول عرضه محصـولات نیمه نهایی فولاد که شامل اسلب، بلوم و بیلت میشود را در اختیار گرفته است. همچنین این شرکت دومین تولیدکننده بزرگ فولاد خام کشور نیز به حساب میآید و از این رو یکی از عناصر مهم تولیدی و اقتصادی کشور محسوب میشود.

سهام شرکت در اواسط مرداد سال 86 با قیمت 335 تومان برای اولین بار در بورس اوراق بهادار تهران عرضه شد.

سرمایه شرکت در زمان عرضه اولیه 219 میلیارد تومان بود که پس از چند 6 مرحله افزایش سرمایه به 19 هزار میلیارد تومان رسیده است.

گفتنی است آخرین افزایش سرمایه شرکت مربوط به شهریور سال 1401 بود که به موجب آن سرمایه شرکت از 12 هزار میلیارد تومان با افزایش 58 درصدی از محل ذخیرهها به سرمایه کنونی رسید.

شرکت گروه توسعه اقتصادی پایندگان با در اختیار گرفتن بیش از 46 درصد از سهام فخوز بزرگترین سهامدار عمده این شرکت محسوب میشود.

شرکت سرمایهگذاری آتیه صبا و سامان مجد نیز به ترتیب 3.01 و 1.34 درصد از سهام فولاد خوزستان را تصاحب کردهاند.

لازم به ذکر است حدود 34 درصد از سهام این شرکت در اختیار سهامدارن خرد یا به اصطلاح شناور است.

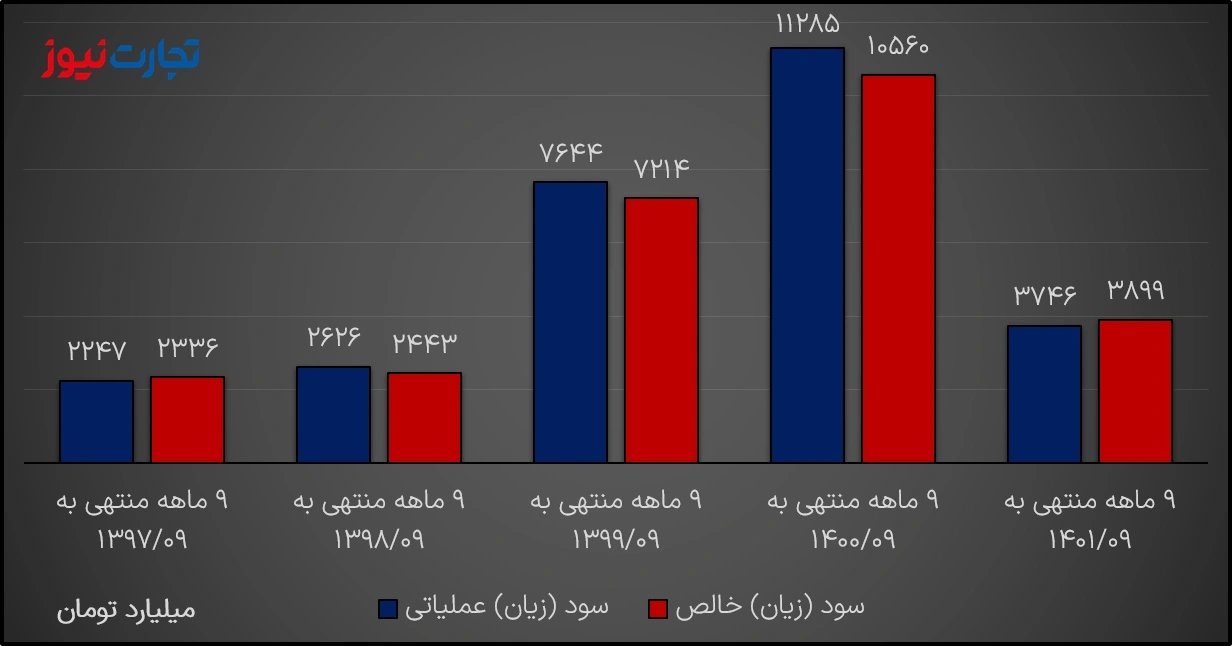

فخوز در 9 ماهه امسال چه کرد؟

بررسی صورتهای مالی 9 ماهه شرکت فولاد خوزستان نشان میدهد که شرکت در این دوره عملکرد بسیار بدی از خود نشان داد و این زنگ خطر به صدا درآمد که اگر شرکت در ادامه راه نتواند به هر طریقی روند سودسازی خود را بهبود ببخشد در سالهای آینده به زیاندهی میرسد.

چراکه با افزایش نرخ دلار و تورم موجود هزینههای شرکت روز به روز در حال افزایش است و در مقابل، قیمتگذاری دستوری و جلوگیری از افزایش نرخ فروش، افزایش درآمد فخوز را سرکوب کرده است.

این گزارش نشان میدهد سود عملیاتی فولاد خوزستان در 9 ماهه 1401 نسبت به مدت مشابه سال گذشته حدود 67 درصد افت داشته و از 11 هزار و 285 میلیارد تومان به سه هزار و 745 میلیارد تومان رسیده است.

این کاهش درآمد عملیاتی شرکت در حالی به وقوع پیوست که درآمد حاصل از فروش محصولات فخوز در این دوره افزایش داشت. اما همانطور که پیشتر گفته شد افزایش بیش از 50 درصدی بهای تمام شده کالای فروش رفته در 9 ماهه 1401 نسبت به دوره مشابه سال قبل گریبان سودسازی شرکت را گرفت و مانع از افزایش سود عملیاتی شرکت شد.

سود خالص شرکت نیز در این دوره بیشتر از 63 درصد کاهش داشت و عدد سه هزار و 898 میلیارد تومان را در این صورت مالی به ثبت رساند.

گزارشهای بیشتر را در صفحه اخبار بورس بخوانید.

درود جناب سولقانی

از تحلیل شما سپاسگزارم. لطفا علت افزایش هزینه تولید و کاهش سود دهی سال ۴۰۱ را نیز مو شکافی کنید. ضمن اینکه فخوز همواره تقسیم سود خوبی هم نداشته است.

سپاسگزارم

دابور لطفاً ممنون