به گزارش تجارت نیوز، دولت در ۹ ماهه ۱۴۰۴ تقریباً به اندازه کل سال ۱۴۰۳ مالیات مستقیم گرفته است. این فقط یک رکورد عددی نیست؛ نشانهای از تغییر نقشه مالیاتستانی دولت است. بررسی دادههای عملکرد درآمدهای مالیاتی که از سوی مرکز آمار ایران منتشر شده، نشان میدهد کل مالیاتهای وصولشده در ۹ ماهه ۱۴۰۴ به ۱۱۷۵.۶ همت رسیده؛ رقمی که معادل حدود ۹۵.۶ درصد کل مالیات وصولشده در سال ۱۴۰۳ است. اما اهمیت اصلی این عدد را باید در ترکیب آن جستوجو کرد.

تغییر در ترکیب درآمدهای مالیاتی دولت

از این رقم، ۷۷۹.۷ همت مربوط به مالیاتهای مستقیم بوده است؛ یعنی ۶۶.۳ درصد از کل درآمد مالیاتی دولت. در مقابل، مالیات بر کالا و خدمات با وجود رشد اسمی، سهمی معادل ۳۳.۷ درصد از کل مالیاتها داشته است. مهمتر از همه، مالیات اشخاص حقوقی به ۵۴۷.۵ همت رسیده و بهتنهایی ۴۶.۶ درصد کل مالیاتها را تشکیل داده است.

به عبارت دیگر، تقریباً نیمی از درآمد مالیاتی دولت در ۹ ماهه ۱۴۰۴ از شرکتها و بنگاههای رسمی آمده است. رشد مالیات اشخاص حقوقی نیز ۵۱.۲ درصد بوده؛ بالاتر از رشد کل مالیاتها که ۴۴.۸ درصد ثبت شده است. در مقابل، رشد مالیات بر درآمد فقط ۲۶.۳ درصد بوده و مالیات بر ثروت با وجود رشد ۵۴.۱ درصدی، سهمی کوچک در کل داشته است. بنابراین، مساله اصلی فقط افزایش مالیات نیست؛ ترکیب درآمدهای مالیاتی دولت به سمت شرکتها، سنگینتر شده است.

عبور درآمد مالیاتی ۹ ماهه از ۱۱۷۵ همت

عملکرد کل مالیاتهای دولت در سالهای اخیر یک روند صعودی پرشتاب را نشان میدهد. کل درآمد مالیاتی از ۳۰۵.۹ همت در سال ۱۴۰۰ به ۴۷۲.۳ همت در ۱۴۰۱ و ۸۱۰.۸ همت در ۱۴۰۲ و ۱۲۲۹.۱ همت در ۱۴۰۳ رسیده است. به بیان دیگر، در فاصله سه سال، درآمد اسمی مالیاتی دولت حدود چهار برابر شده است. این رشد البته در فضای اقتصاد تورمی ایران باید با احتیاط تفسیر شود؛ زیرا بخشی از افزایش ارقام میتواند ناشی از رشد اسمی پایههای مالیاتی، تورم، افزایش قیمتها و بزرگتر شدن ارزش ریالی معاملات و سود شرکتها باشد.

در ۹ ماهه ۱۴۰۴ نیز کل مالیاتهای وصولشده به ۱۱۷۵.۶ همت رسیده است. این رقم نسبت به ۸۱۲.۱ همت در ۹ ماهه ۱۴۰۳، حدود ۳۶۳.۵ همت افزایش نشان میدهد. نرخ رشد کل مالیاتها در این دوره ۴۴.۸ درصد بوده؛ در حالی که رشد ۹ ماهه ۱۴۰۳ نسبت به دوره مشابه سال قبل ۲۹.۳ درصد ثبت شده بود. بنابراین، از منظر مقایسه دوره مشابه، سرعت رشد مالیاتها در ۹ ماهه ۱۴۰۴ دوباره تقویت شده است.

همچنین رقم ۹ ماهه ۱۴۰۴ معادل حدود ۹۵.۶ درصد کل مالیات سال ۱۴۰۳ است. این یعنی دولت فقط در سه فصل، تقریباً به اندازه کل سال قبل درآمد مالیاتی کسب کرده است. دادههای تجمعی نیز نشان میدهد وصول مالیات در طول سال ۱۴۰۴ شتاب گرفته و فصل سوم قویتر از فصلهای قبل بوده است. بنابراین مساله اصلی فقط افزایش عدد مالیات نیست؛ دولت در سال ۱۴۰۴ با سرعت بالاتری نسبت به دوره مشابه سال قبل درآمد مالیاتی داشته و به سطحی نزدیک به کل عملکرد سال گذشته رسیده است.

سهم مالیاتهای مستقیم بالا رفت

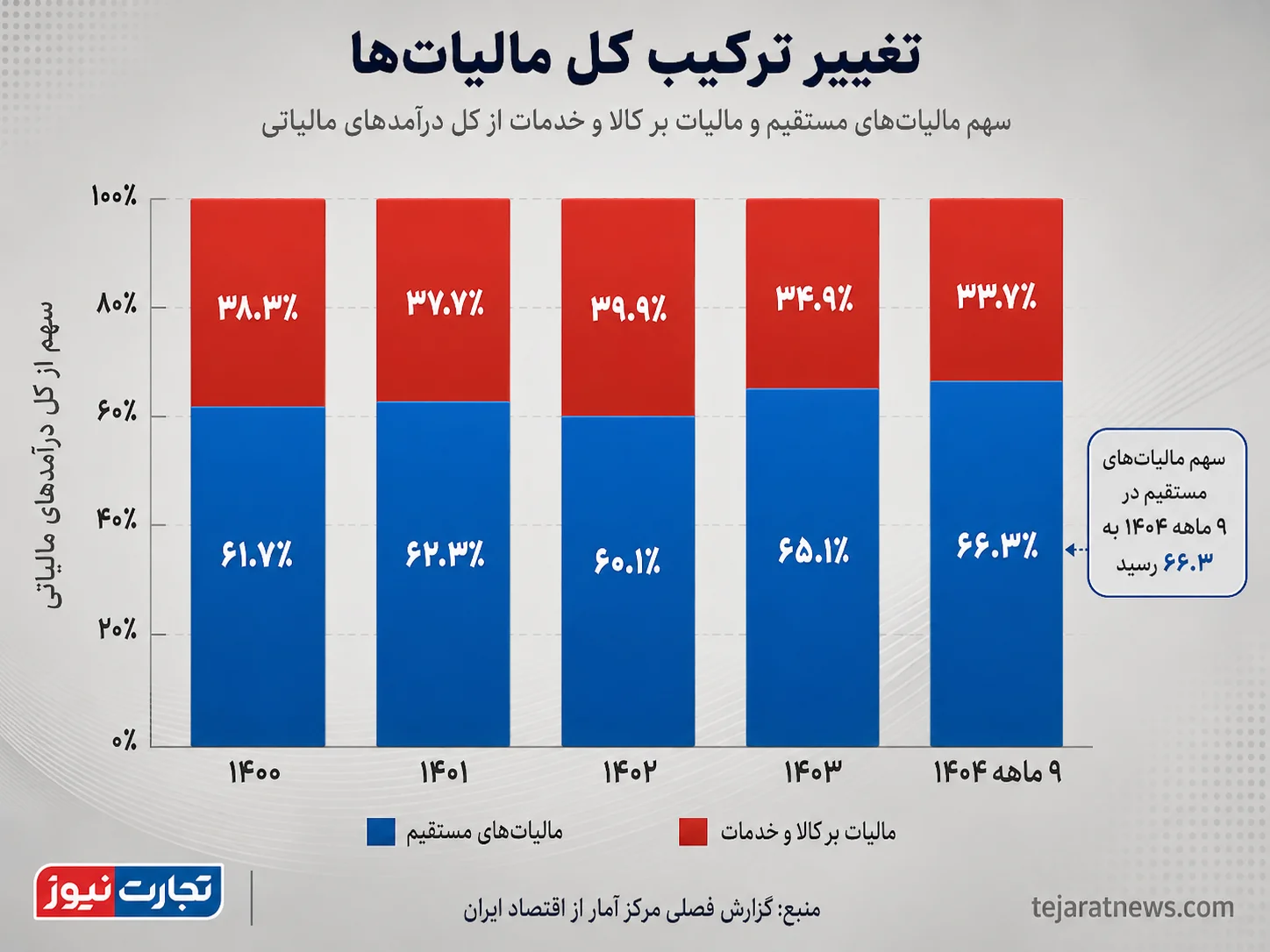

ترکیب درآمدهای مالیاتی نشان میدهد وزن مالیاتهای مستقیم در سبد مالیاتی دولت بیشتر شده است. سهم مالیاتهای مستقیم از کل مالیاتها در سال ۱۴۰۲ برابر ۶۰.۱ درصد بود، اما این سهم در سال ۱۴۰۳ به ۶۵.۱ درصد رسید و در ۹ ماهه ۱۴۰۴ تا ۶۶.۳ درصد افزایش یافت. این تغییر نشان میدهد که رشد مالیاتها بیش از گذشته از مسیر پایههای مستقیم، یعنی مالیاتهایی مانند اشخاص حقوقی، درآمد و ثروت، تأمین شده است.

عقبنشینی مالیات کالا و خدمات در ترکیب کل

در مقابل، سهم مالیات بر کالا و خدمات از کل درآمد مالیاتی کاهش یافته است. این سهم در سال ۱۴۰۲ حدود ۳۹.۹ درصد بود، اما در ۱۴۰۳ به ۳۴.۹ درصد و در ۹ ماهه ۱۴۰۴ به ۳۳.۷ درصد رسید. با این حال، این کاهش سهم به معنای افت عددی مالیات بر کالا و خدمات نیست. رقم این پایه از ۲۷۰.۶ همت در ۹ ماهه ۱۴۰۳ به ۳۹۶ همت در ۹ ماهه ۱۴۰۴ رسیده و رشد ۴۶.۳ درصدی داشته است.

بنابراین، مالیات بر کالا و خدمات همچنان رشد کرده، اما رشد مالیاتهای مستقیم سنگین بوده و باعث شده وزن نسبی آن در کل درآمدهای مالیاتی پایین آمده است. در واقع، سال ۱۴۰۲ سال جهش سهم مالیات بر کالا و خدمات بود، اما از سال ۱۴۰۳ به بعد، جهت ترکیب مالیاتها به نفع مالیاتهای مستقیم تغییر کرده است. این جابهجایی نشان میدهد دولت در ترکیب مالیاتستانی، بیش از مالیات بر مصرف، به پایههای مستقیم و قابل شناسایی تکیه کرده است.

شرکتها در مرکز مالیاتستانی؛ سهم اشخاص حقوقی به ۴۶.۶ درصد رسید

مهمترین تغییر در نقشه مالیاتی دولت مربوط به مالیات اشخاص حقوقی است. این پایه مالیاتی که عمدتاً به شرکتها و بنگاههای رسمی مربوط میشود، در ۹ ماهه ۱۴۰۴ به ۵۴۷.۵ همت رسیده است. نکته مهم این است که این رقم حتی اندکی بیشتر از کل مالیات اشخاص حقوقی در سال ۱۴۰۳ است که ۵۴۳.۵ همت بود. به بیان ساده، دولت فقط در ۹ ماهه ۱۴۰۴، بیش از کل سال قبل از شرکتها مالیات گرفته است.

سهم اشخاص حقوقی از کل مالیاتها نیز روندی صعودی داشته است. این سهم در سال ۱۴۰۰ برابر ۳۸.۳ درصد بود، در سال ۱۴۰۳ به ۴۴.۲ درصد رسید و در ۹ ماهه ۱۴۰۴ به ۴۶.۶ درصد افزایش یافت. بنابراین، تقریباً نیمی از کل درآمد مالیاتی دولت از محل اشخاص حقوقی تأمین شده است. این تغییر، مهمترین نشانه شرکتمحورتر شدن ساختار مالیاتستانی دولت است.

درون مالیاتهای مستقیم نیز همین روند دیده میشود. سهم اشخاص حقوقی از مالیاتهای مستقیم از ۶۲.۱ درصد در ۱۴۰۰ به ۶۷.۹ درصد در ۱۴۰۳ و سپس به ۷۰.۲ درصد در ۹ ماهه ۱۴۰۴ رسیده است. یعنی از هر ۱۰۰ تومان مالیات مستقیم، بیش از ۷۰ تومان از شرکتها و اشخاص حقوقی وصول شده است. رشد این پایه در ۹ ماهه ۱۴۰۴ نیز ۵۱.۲ درصد بوده؛ بالاتر از رشد کل مالیاتها. به بیان ساده، دولت بیش از هر پایه دیگری، افزایش درآمد خود را از شرکتها و بنگاههای رسمی تأمین کرده است.

جاماندگی درآمد و ثروت؛ رشدهای بالا همیشه به معنای اثر بزرگ نیست

در کنار جهش مالیات اشخاص حقوقی، دو پایه دیگر مالیات مستقیم یعنی مالیات بر درآمد و مالیات بر ثروت تصویر متفاوتی دارند. مالیات بر درآمد در ۹ ماهه ۱۴۰۴ به ۲۰۱.۲ همت رسیده است. سهم این پایه از کل مالیاتها ۱۷.۱ درصد و سهم آن از مالیاتهای مستقیم ۲۵.۸ درصد بوده است. این در حالی است که سهم مالیات بر درآمد از مالیاتهای مستقیم در سال ۱۴۰۰ حدود ۳۰.۴ درصد بود. بنابراین، اگرچه رقم مالیات بر درآمد افزایش یافته، اما وزن آن در ترکیب مالیاتهای مستقیم کاهش پیدا کرده است.

از نظر نرخ رشد نیز مالیات بر درآمد در ۹ ماهه ۱۴۰۴ عملکرد ضعیفتری نسبت به سایر پایههای اصلی داشته است. رشد این بخش ۲۶.۳ درصد بوده؛ در حالی که رشد کل مالیاتها ۴۴.۸ درصد، رشد مالیاتهای مستقیم ۴۴ درصد، رشد اشخاص حقوقی ۵۱.۲ درصد و رشد مالیات کالا و خدمات ۴۶.۳ درصد ثبت شده است.

مالیات بر ثروت اما وضعیت متفاوتی دارد. این پایه در ۹ ماهه ۱۴۰۴ حدود ۳۱ همت وصولی داشته و رشد آن ۵۴.۱ درصد بوده است. با این حال، سهم مالیات بر ثروت از کل مالیاتها فقط ۲.۶ درصد و سهم آن از مالیاتهای مستقیم حدود چهار درصد است. حتی افزایش آن نسبت به ۹ ماهه ۱۴۰۳ حدود ۱۰.۹ همت بوده؛ رقمی کوچک در برابر افزایش ۳۶۳.۵ همتی کل مالیاتها.

ترکیب رشدها نشان میدهد مالیات بر درآمد از موتور اصلی رشد فاصله گرفته و مالیات بر ثروت با وجود رشد بالا، به دلیل سهم کوچک، هنوز نقش تعیینکنندهای در بودجه مالیاتی ندارد.

گزارش های بیشتر را در صفحه اقتصاد کلان بخوانید.