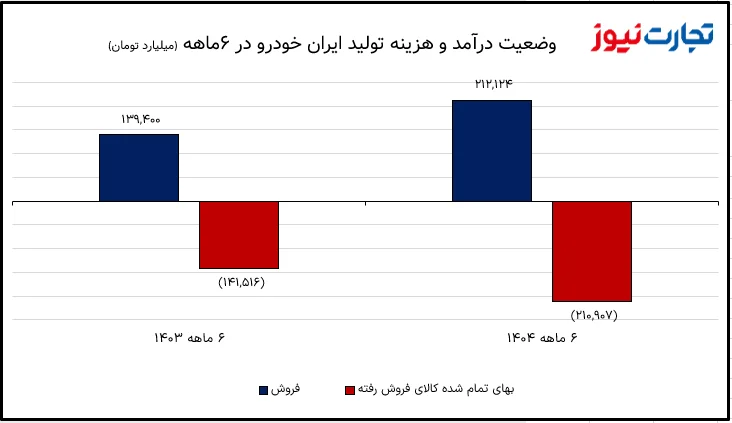

به گزارش تجارت نیوز، در نیمه نخست سال ۱۴۰۴ درآمد فروش ایران خودرو به ۲۱۲ هزار و ۱۲۴ میلیارد تومان رسید که نسبت به رقم ۱۳۹ هزار و ۴۰۰ میلیارد تومانی دوره مشابه سال 1403 رشد ۵۲ درصدی را نشان میدهد. این افزایش بیانگر افزایش قیمت محصولات است و نشان میدهد سطح درآمد عملیاتی شرکت در این دوره نسبت به سال 1403 افزایش یافته است.

در مقابل، بهای تمام شده کالای فروش رفته نیز رشد قابل توجهی داشته و از ۱۴۱ هزار و ۵۱۶ میلیارد تومان در 6ماهه ۱۴۰۳ به ۲۱۰ هزار و ۹۰۷ میلیارد تومان در 6ماهه ۱۴۰۴ رسیده است که رشد ۴۹ درصدی را ثبت کرده است. با وجود این افزایش، نرخ رشد بهای تمام شده، اندکی کمتر از رشد فروش بوده و همین موضوع باعث شده حاشیه سود ناخالص نسبت به سال 1403 بهبود یابد.

افزایش حاشیه سود ناخالص ایران خودرو

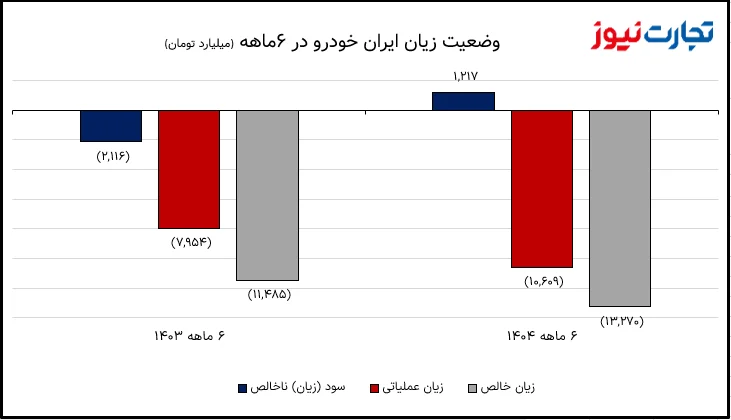

نتیجه این تغییرات در سطح سود ناخالص قابل مشاهده است. ایران خودرو در نیمه نخست سال ۱۴۰۳ زیان ناخالص دو هزار و ۱۱۶ میلیارد تومانی ثبت کرده بود، اما در دوره مشابه سال ۱۴۰۴ این رقم به سود ناخالص هزار و ۲۱۷ میلیارد تومان تبدیل شده است. این تغییر نشاندهنده بهبود نسبی در تراز عملیاتی تولید و فروش شرکت است، هرچند مقدار سود ناخالص همچنان در مقایسه با حجم فروش بسیار محدود است.

جهش هزینههای اداری و کاهش اثر بهبود فروش

بررسی صورت سود و زیان ایران خودرو نشان میدهد، هزینههای عمومی، اداری و تشکیلاتی رشد قابل توجهی داشته است. این هزینهها از ۶ هزار و ۷۱۸ میلیارد تومان در 6 ماهه ۱۴۰۳ به ۱۱ هزار و ۳۷۳ میلیارد تومان در 6ماهه ۱۴۰۴ رسیده که معادل افزایش ۶۹ درصدی است. رشد این بخش از هزینهها بیشتر از رشد فروش بوده و بخشی از اثر مثبت بهبود حاشیه سود ناخالص را خنثی کرده است.

در بخش خالص سایر درآمدها و هزینههای عملیاتی نیز تغییر معناداری دیده میشود. این رقم در 6 ماهه ۱۴۰۳ معادل ۸۸۰ میلیارد تومان درآمد ثبت کرده بود، اما در دوره مشابه سال ۱۴۰۴ به هزینه ۴۵۳ میلیارد تومانی تبدیل شده است. این تغییر جهت از درآمد به هزینه، یکی از عوامل مهم در افزایش زیان عملیاتی شرکت محسوب میشود.

افزایش ۳۳ درصدی زیان عملیاتی ایران خودرو

در نتیجه این تحولات، زیان عملیاتی شرکت افزایش یافته است. زیان عملیاتی ایران خودرو از هفت هزار و ۹۵۴ میلیارد تومان در نیمه نخست ۱۴۰۳ به ۱۰ هزار و ۶۰۹ میلیارد تومان در نیمه نخست ۱۴۰۴ رسیده که نشاندهنده رشد ۳۳ درصدی زیان در سطح عملیات است. این موضوع بیانگر آن است که با وجود بهبود در سطح حاشیه سود ناخالص، ساختار هزینهای شرکت همچنان اجازه تبدیل آن به سود عملیاتی را نداده است.

ثبات هزینههای مالی و رشد درآمدهای غیرعملیاتی

هزینههای مالی شرکت نیز در این دوره تغییر قابل توجهی نداشته و از چهار هزار و ۹۵۸ میلیارد تومان به پنج هزار و ۷۵ میلیارد تومان رسیده که تنها دو درصد افزایش را نشان میدهد. ثبات نسبی این بخش نشان میدهد افزایش زیان شرکت بیشتر ناشی از هزینههای عملیاتی بوده تا هزینههای تامین مالی.

در بخش خالص سایر درآمدها و هزینههای غیرعملیاتی، شرکت رشد قابل توجهی را ثبت کرده است. این رقم از هزار و ۴۲۷ میلیارد تومان در 6ماهه ۱۴۰۳ به دو هزار و ۴۱۴ میلیارد تومان در 6ماهه ۱۴۰۴ رسیده که افزایش ۶۹ درصدی را نشان میدهد. این افزایش بخشی از فشار ناشی از زیان عملیاتی را تعدیل کرده است.

رشد ۱۶ درصدی زیان خالص ایران خودرو

با این حال، در نهایت زیان خالص شرکت همچنان در محدوده منفی باقی مانده است. به صورتی که زیان خالص ایران خودرو از ۱۱ هزار و ۴۸۵ میلیارد تومان در 6ماهه ۱۴۰۳ به ۱۳ هزار و ۲۷۰ میلیارد تومان در 6ماهه ۱۴۰۴ افزایش یافته که رشد ۱۶ درصدی زیان را نشان میدهد.

در مجموع، روند صورتهای مالی نشان میدهد ایران خودرو در این دوره توانسته از نظر عملیاتی سطح فروش خود را افزایش داده و حتی زیان ناخالص را به سود محدود تبدیل کند، اما رشد سریع هزینههای اداری و عملیاتی و تغییر در سایر اقلام عملیاتی باعث شده بهبود در سطح تولید و فروش به بهبود سودآوری نهایی منجر نشود. این الگو نشاندهنده شکاف میان رشد فعالیت عملیاتی و ساختار هزینهای شرکت در دوره مورد بررسی است.

گزارشهای بیشتر را در صفحه بورس بخوانید.