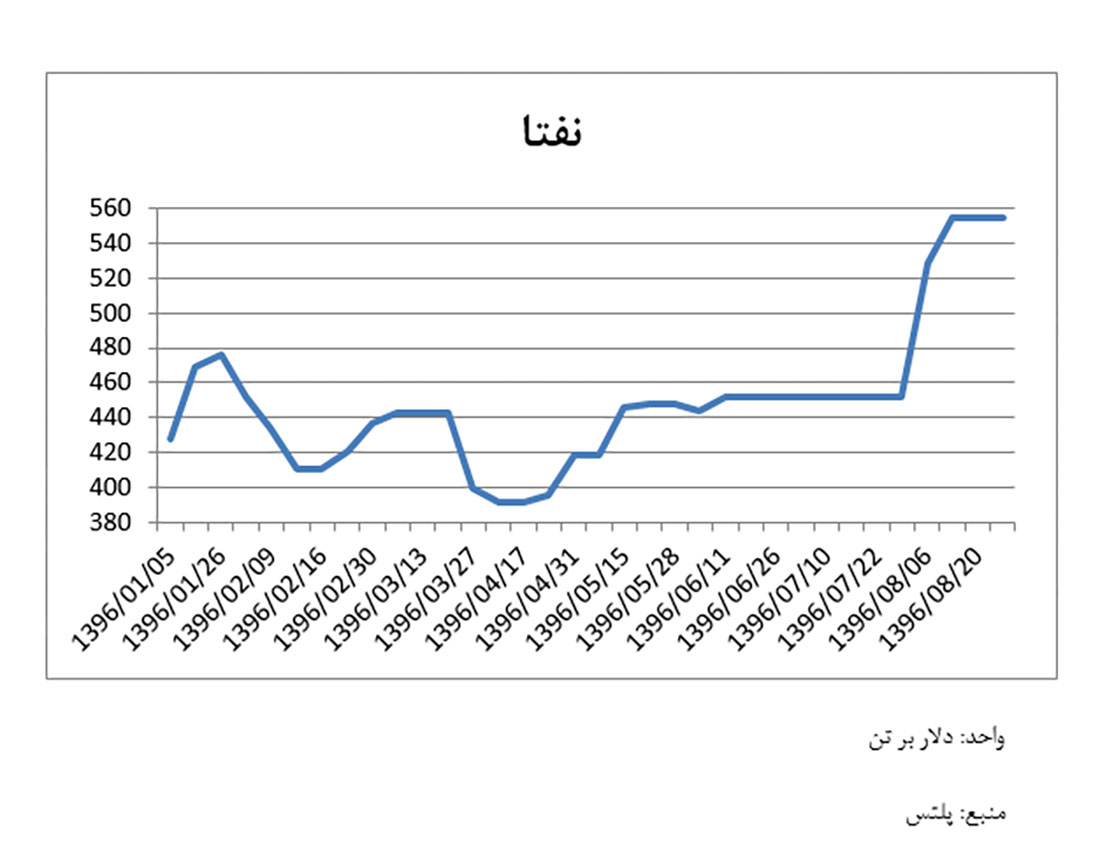

آخرین گزارش نشریه پلتس نشان میدهد قیمت نفتا بر اساس فوب خلیج فارس به 575 دلار بر تن رسیده است. این رشد در راستای همبستگی بالای نرخ نفتا و نفت حاصل شده و پیشبینیهای نهادهای معتبر جهانی حکایت از تداوم آن در سال 2018 میلادی دارد.

به گزارش خبرنگار تجارتنیوز، سیاستهای دولت چین نقش موثری در پیشبینی این نهادها داشته است. به عبارتی رشد ممتد مصرف محصولات پتروشیمی در این کشور عاملی است که انتظار ثبات و حتی رشد قیمتهای محصولات و مواد اولیه آنها را تشدید کرده است.

موضوع دیگری که احتمال ثبات و رشد قیمت نفتا را تقویت میکند، عرضه محدود آن در بازارهای آسیایی است که انتظار میرود این کمبود عرضه حداقل تا سه ماهه ابتدایی سال جدید میلادی نیز ادامه یابد.

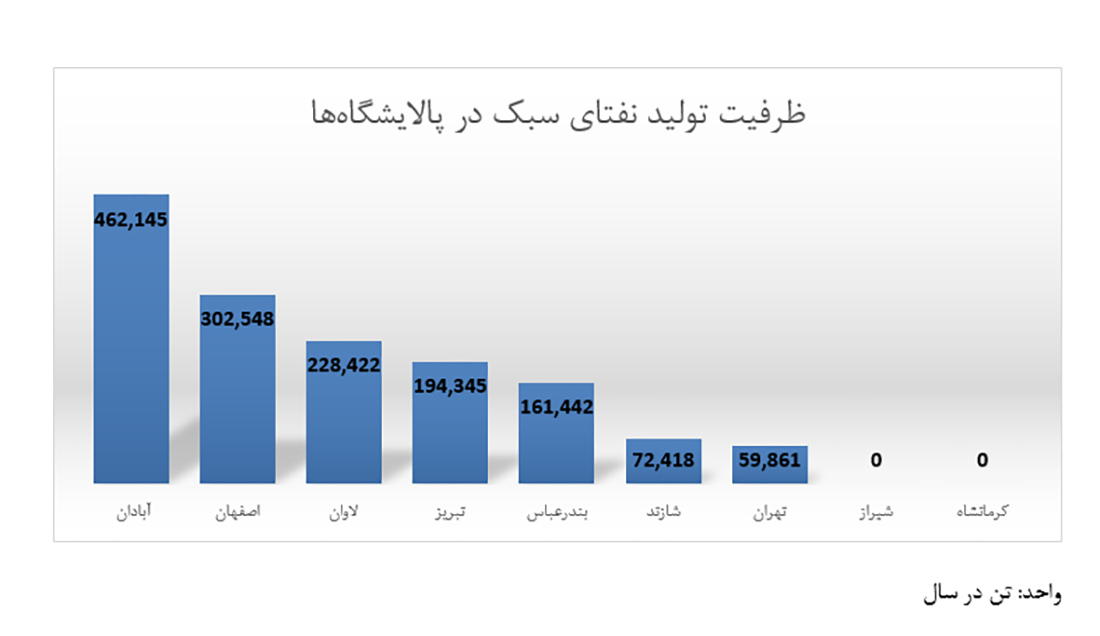

یکی از مهمترین و کلیدیترین محصولات میانی صنعت پالایش نفت خام، برش نفتا است. نفتا به عنوان خوراک در واحدهای پتروپالایش از جمله کراکر با بخار، تبدیل کاتالیستی و ایزومریزاسیون مورد استفاده قرار میگیرد.

این محصول که از جمله مهمترین محصولات میانی صنعت پالایش نفت خام است، در حال حاضر در ۹ مجتمع پالایشی کشور به صورت بالفعل عرضه میشود و در دو پالایشگاه در حال احداث از جمله ستاره خلیج فارس و سیراف نیز پتانسیل عرضه را دارد. همچنین بسیاری از واحدهای گاز و گاز مایع کشور نیز نفتای سبک و سنگین تولید و عرضه میکنند.

با توجه به همبستگی بسیار بالای نفت و نفتا مهمترین عامل موثر بر رشد اخیر قیمت نفتا، رشد قیمت نفت است. بر این اساس یک قیاس نقطه به نقطه میان این دو نشان میدهد نفتا به نسبت نفت در دوره چند ماهه اخیر رشد بیشتری داشته است.

دادهها نشان میدهند در ژوئیه 2017 قیمت هر بشکه نفت برنت 49 دلار بوده و در انتهای سال 2017 قیمت هر بشکه نفت برنت با رشد 33 درصدی نسبت به ژوئیه به 65 دلار رسیده است. این در حالی است که قیمت نفتا در دوره یاد شده تغییرات بیشتری داشته است. بر این اساس هر تن نفتا که در ژوییه 400 دلار بوده در پایان سال میلادی به 575 دلار رسیده است که 44 درصد رشد را نشان میدهد.

این اختلاف 11 واحد درصدی علاوه بر تاثیری که روی حاشیه سود پالایشگاهها میگذارد میتواند سبب رشد قابل توجه قیمت محصولات پتروشیمی که از نفتا به دست میآیند، شود.

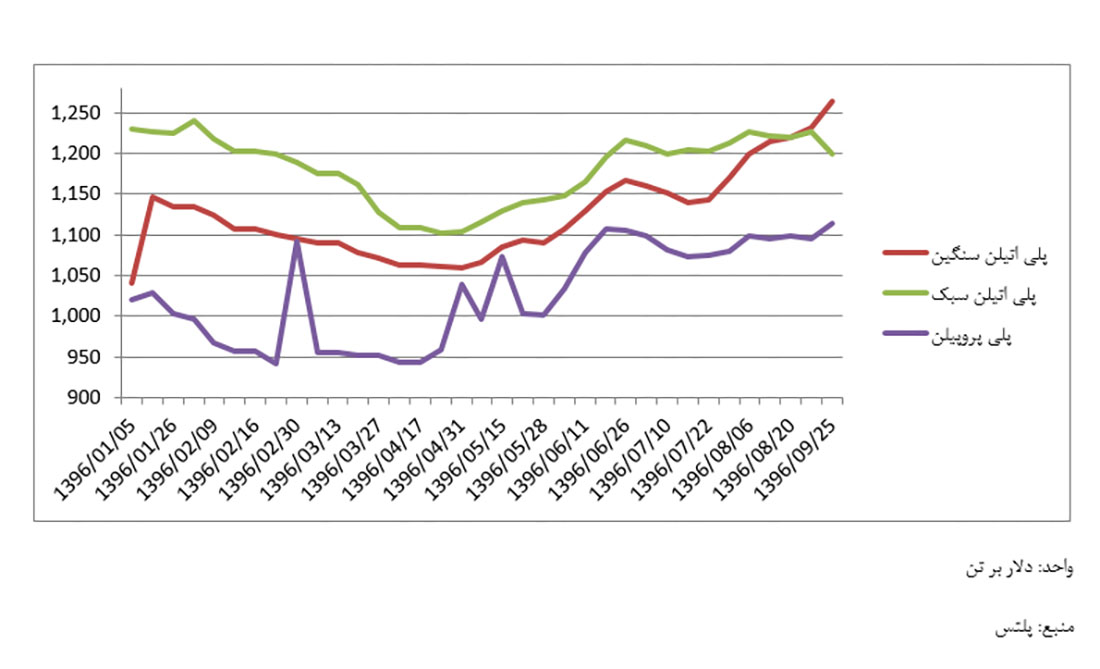

رشد قیمت نفتا تاثیر مستقیمی بر رشد قیمت محصولات پتروشیمی مثل پروپیلن، پلیاتیلن، پیویسی، اتیلگلایکول، پلیپروپیلن و… که از آن به دست میآیند، میگذارد.

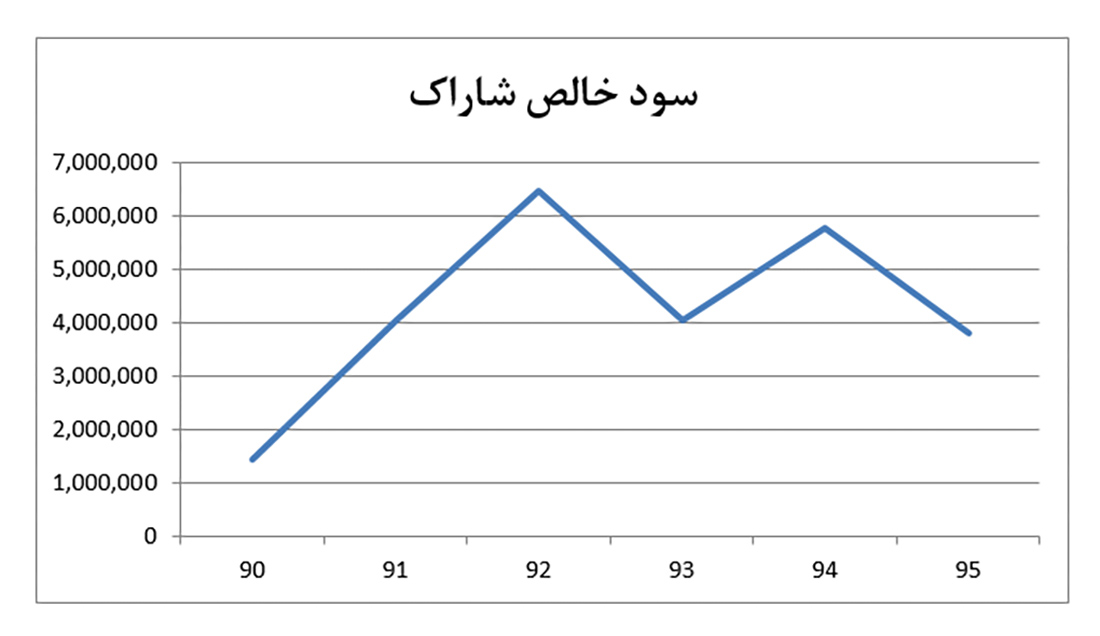

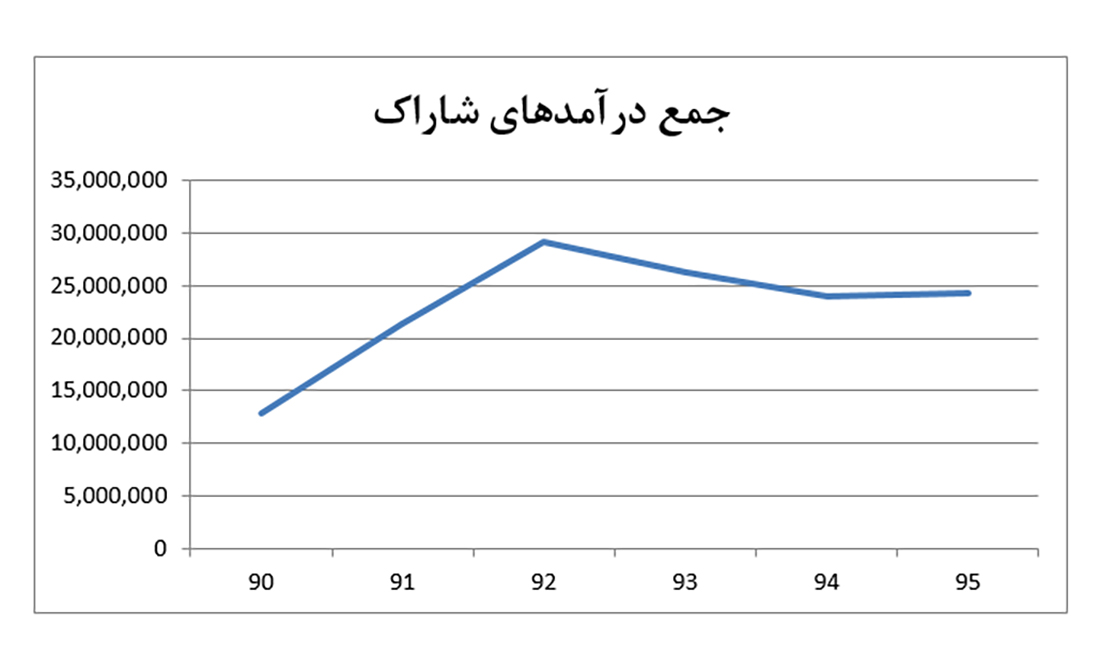

در بازار سرمایه ایران «شاراک» نمادی است که ماده اولیه اصلی آن نفتا است و تغییرات قیمتی نفتا بیش از سایر نمادها روی آن اثر میگذارد.

پتروشیمی شازند با 8 میلیارد سهم در بورس و ارزش بازاری 2086963 میلیارد تومانی در گروه محصولات شیمیایی حضور دارد. نسبت پی بر ایی این شرکت 5 است، در حالی که میانگین پی بر ایی همگروهیهایش 7 است.

پتروشیمی شازند در خرداد ماه سال جاری با افزایش سرمایه 60 درصدی سرمایهاش را از 5,040,000 میلیون ریال به 8,064,000 میلیون ریال رسانده است. این افزایش سرمایه از محل مطالبات و آورده نقدی بوده است.

ترکیب سهامداران عمده

| سهامداران | درصد |

| شرکت سرمایهگذاری گروه توسعه ملی | 50 |

| صندوق بازنشستگی کشوری | 16 |

| شرکت سرمایهگذاری نفت و گاز و پتروشیمی تامین | 11 |

| صندوق سرمایهگذاری توسعه تعاون صبا | 5 |

| شرکت سهامی بیمه ایران | 2 |

| شرکت گروه مالی سپهر صادرات | 1 |

اعضای هیاتمدیره

| ردیف | شرکت | نماینده | سمت |

| 1 | سرمایهگذاری توسعه ملی | ابراهیم ولدخانی | عضو هیاتمدیره |

| 2 | صندوق بازنشستگی کشوری | شهابالدین عزیزی خادم | عضو هیاتمدیره |

| 3 | شرکت سرمایهگذاری نفت و گاز و پتروشیمی تامین | حسین صفری | نایبرئیس هیاتمدیره |

| 4 | شرکت سرمایهگذاری گروه توسعه ملی | محمدحسین مشایخی | رئیس هیاتمدیره |

| 5 | شرکت خدمات مدیریت سرمایه مدار | محمدحسن حسینی خامنه | عضو هیاتمدیره |

بررسی وضعیت فروش شرکت

پتروشیمی شازند بیش از 20 محصول تولید میکند که مهمترین آنها به لحاظ سهم در مبلغ فروش عبارتند از: پلیاتیلن سنگین، پلیپروپیلن، پلیاتیلن سبک خطی و هیدروکربور A80. این 4 محصول بیش از نیمی از کل مبلغ فروش شرکت را ایجاد میکنند.

علیرغم رشد 44 درصدی قیمت نفتا از ژوییه تا نوامبر 2017، محصولات اصلی بهدستآمده از نفتا در همین بازه زمانی به نسبت کمتر رشد کردهاند. بر این اساس در دوره یادشده پلیاتیلن سنگین 8 درصد، پلیاتیلن سبک 29 درصد و پلیپروپیلن 16 درصد رشد قیمتی داشتهاند.

همچنین آمار نشان میدهند روند حرکت نفتا و فراوردههای حاصل از آن در نیمه دوم سال صعودی بوده و رشد نفتا، پلیاتیلن سنگین، پلیاتیلن سبک، پلیپروپیلن و نفت خام برنت در آذر ماه 96 نسبت به متوسط 8ماهه ابتدایی سال به ترتیب 23، 9، 4، 6 و 17 درصد بوده است.

شاراک در آخرین پیشبینی خود کل فروش سال 96 را 2 تریلیون و 580 میلیارد تومان اعلام کرده و توانسته در 6ماهه ابتدایی سال 50 درصد و در 8ماهه 66 درصد آن را پوشش دهد. کل فروش 8ماهه ابتدایی سال جاری پتروشیمی شازند یک تریلیون و 712 میلیارد تومان بوده است.

تولید و فروش ۸ماهه شاراک

| محصول | مقدار تولید ۸ماهه (تن) | مقدار فروش ۸ماهه (تن) | مبلغ فروش ۸ماهه (میلیون ریال) | میانگین نرخ فروش ۸ماهه (ریال) |

| پلیاتیلن سنگین | 61,609 | 56,553 | 2,500,010 | 44,206,497 |

| پلیاتیلن سبک خطی | 55,349 | 54,051 | 2,212,989 | 40,942,610 |

| پلیپروپیلن | 62,614 | 58,086 | 2,411,112 | 41,509,348 |

| هیدروکربور A80 | 163,289 | 165,090 | 3,291,874 | 19,939,875 |

| محصول | نرخ فروش 94 (ریال) | نرخ فروش 95 (ریال) | میانگین نرخ فروش 8ماهه (ریال) | نرخ فروش آبان (ریال) |

| پلی اتیلن سنگین | 41,940,251 | 40,294,561 | 44,206,497 | 54,182,904 |

| پلی اتیلن سبک خطی | 39,790,591 | 39,289,768 | 40,942,610 | 43,688,501 |

| پلی پروپیلن | 37,471,581 | 36,265,430 | 41,509,348 | 45,538,849 |

| هیدروکربور A80 | 15,348,813 | 17,384,845 | 19,939,875 | 21,438,902 |

نگاهی به نسبتهای مالی شرکت

یکی از روشهای مهم تحلیل وضعیت مالی یک شرکت، بررسی نسبتهای مالی است. این نسبتها رابطه میان اقلام عمده صورتهای مالی شرکت را نشان میدهند و واقعیتهای مهمی در مورد عملیات و وضعیت مالی شرکت را بیان میدارند.

نسبتهای سودآوری

نسبتهای سودآوری میزان موفقیت شرکت در سودآوری و نحوه تامین این سود از محلهای مختلف (درآمد، فروش و سرمایهگذاری) را نشان میدهند.

| نسبت مالی/سال مالی | 91 | 92 | 93 | 94 | 95 | |

| نسبتهای سودآوری | حاشیه سود خالص | 18.84 | 22.18 | 15.48 | 24.08 | 15.64 |

| حاشیه سود عملیاتی | 19.86 | 20.38 | 14.17 | 12.54 | 14.14 | |

| بازده داراییها ROA | 26.92 | 36.33 | 21.04 | 30.22 | 20.39 | |

| بازدهی حقوق صاحبان سهام ROE | 63.19 | 69.86 | 43.81 | 54.82 | 36.94 | |

| تعاریف نسبتها | حاشیه سود خالص (Net Profit Margin) نسبتی است که به وسیله آن، سودآوری هر ریال از فروش محاسبه میشود و برای محاسبه آن مقدار سود پس از کسر مالیات را بر فروش خالص تقسیم میکنند.

|

|||||

| حاشیه سود عملیاتی (Operating Profit Margin) این نسبت از تقسیم سود عملیاتی به فروش به دست میآید. اقلام غیرعملیاتی مانند درآمد و هزینه بهره، سود و زیان واگذاری داراییها در محاسبه سود عملیاتی منظور نمیشوند. این نسبت معیار قویتری برای ارزیابی سودآوری و فروش است.

|

||||||

| بازده دارایی (Return on Asset) نشاندهنده مدیریت کارآمد در رابطه با استفاده از داراییها در جهت تولید سود (داراییهای مولد) است که از طریق تقسیم سود خالص به کل داراییهای شرکت محاسبه میشود.

|

||||||

| بازده حقوق صاحبان سهام (Return on Equity) نشاندهنده کارایی شرکت در خلق سود خالص برای سهامداران آن شرکت است. در واقع این نسبت بیان میکند که بنگاه اقتصادی به ازای هر یک واحد سرمایهگذاری سهامداران، چه میزان سود خالص برای آنها کسب میکند. این نسبت از تقسیم سود خالص به حقوق صاحبان سهام به دست میآید.

|

||||||

نسبتهای نقدینگی

نسبتهای نقدینگی توانایی شرکت را در مورد پرداخت بدهیهای کوتاهمدت اندازهگیری میکنند.

| نسبت مالی/سال مالی | 91 | 92 | 93 | 94 | 95 | |

| نسبتهای نقدینگی | نسبت جاری | 1.2 | 1.53 | 1.28 | 1.66 | 1.78 |

| نسبت آنی | 0.77 | 0.9 | 0.72 | 1.08 | 1.15 | |

| تعاریف نسبتها | نسبت جاری نشاندهنده قدرت شرکت در پرداخت بدهیهای کوتاهمدت است. این نسبت از تقسیم داراییهای جاری به بدهیهای جاری به دست میآید.

|

|||||

| نسبت آنی حاصل تقسیم دارارییهای آنی به بدهیهای جاری است. این نسبت نشان میدهد که داراییهای آنی به چه میزان بدهیهای جاری را پوشش میدهند. داراییهای آنی، داراییهایی هستند که سرعت نقدشوندگی بالایی دارند. به عبارتی دارایی آنی برابر است با دارایی جاری منهای موجودی مواد و کالا، پیشپرداختها، سپرده و سفارشها. | ||||||

نسبتهای فعالیت

نسبتهای فعالیت (کارایی) میزان کارایی شرکت در کاربرد منابعش را تجزیه و تحلیل میکنند. این نسبتها مربوط به مقایسه بین میزان فروش و سرمایهگذاری در داراییهای مختلف شرکت است.

| نسبت مالی/سال مالی | 91 | 92 | 93 | 94 | 95 | |

| نسبتهای فعالیت | نسبت داراییهای جاری | 0.66 | 0.68 | 0.6 | 0.64 | 0.66 |

| دوره وصول مطالبات | 76.36 | 58.39 | 55.56 | 72.08 | 40.43 | |

| تعاریف نسبتها | نسبت داراییهای جاری یا گردش داراییهای جاری حاصل تقسیم فروش بر داراییهای جاری است. این نسبت میزان و اثر گردش داراییهای جاری را در تحصیل درآمد نشان میدهد.

|

|||||

| دوره وصول مطالبات از تقسیم متوسط مطالبات به فروش نسیه روزانه حاصل میشود. با محاسبه این نسبت میتوان زمان یا تعداد روزهایی که طول میکشد تا شرکت مطالبات خود را وصول کند، مشخص کرد. | ||||||

نسبتهای اهرمی

نسبتهای اهرمی نشان میدهند که شرکت تا چه حد نیازهای مالی خود را از طریق منابع دیگران تامین کرده است. به عبارت دیگر این نسبتها تامین نیازهای مالی از طریق ایجاد بدهی را نشان میدهند.

| نسبت مالی/سال مالی | 91 | 92 | 93 | 94 | 95 | |

| نسبتهای اهرمی | نسبت بدهی | 0.57 | 0.48 | 0.52 | 0.45 | 0.45 |

| هزینههای مالی به سود خالص | 1.36 | 1.38 | 0 | 6.44 | 0 | |

| هزینههای مالی به سود عملیاتی | 1.29 | 1.5 | 0 | 12.36 | 0 | |

| تعاریف نسبتها | نسبت بدهی از تقسیم جمع بدهیها به جمع داراییها به دست میآید. معمولا تسهیلاتدهندگان نسبت بدهی پایین را ترجیح میدهند. نسبت بدهی بالا نشان میدهد که شرکت برای تامین منابع مورد نیاز از تسهیلات زیادی استفاده کرده است.

|

|||||

| نسبت هزینههای مالی به سود خالص نشان میدهد هزینههای مالی شرکت چه درصدی از سود خالص شرکت هستند.

|

||||||

| نسبت هزینههای مالی به سود عملیاتی نشان میدهد هزینههای مالی شرکت چه درصدی از سود عملیاتی شرکت هستند. | ||||||

عدم پر شدن فاصلهای که بین نرخ نفتا و محصولات حاصل از آن وجود دارد عاملی است که میتواند روند رشد قیمت محصولات حاصلشده از نفتا را طولانیتر کند.

همچنین درصد پوشش مناسب شاراک در گزارش حسابرسی 6ماهه به همراه عملکرد 8ماهه خوب این نماد، چشمانداز روشنی را برای سودآوری آن در سال جاری و سال آتی به نمایش میگذارد.