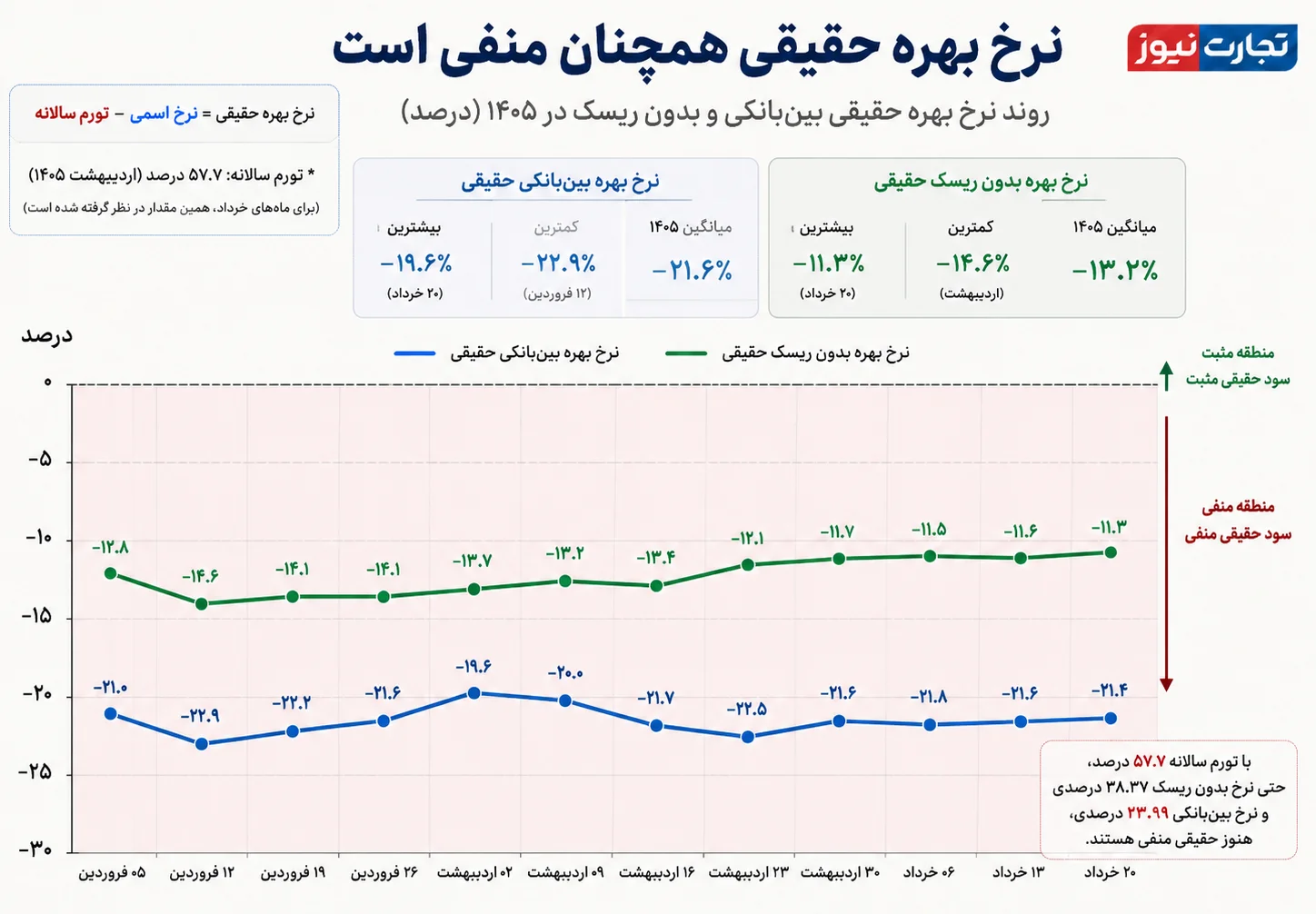

به گزارش تجارت نیوز، نرخ بهره در اقتصاد ایران دوباره خبرساز شده، اما مساله اصلی نه جهش عجیب نرخهاست و نه تفاوت میان ۲۳ و ۲۳.۹۹ درصد؛ مساله اصلی این است که نرخ بهره در اقتصادی با تورم سالانه ۵۷.۷ درصدی، حتی در مرز سقف دالان پولی نیز حقیقی مثبت نیست.

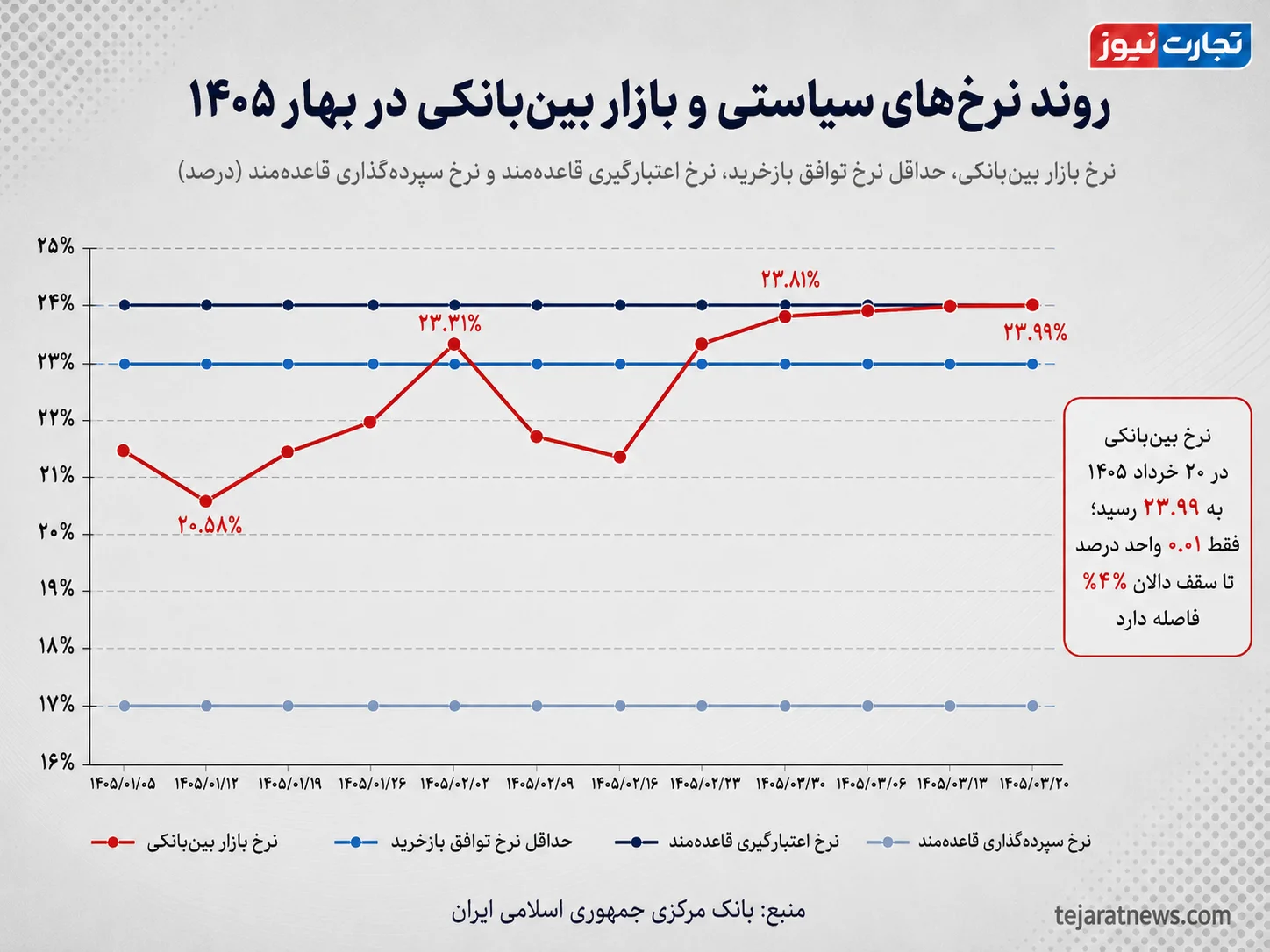

دادههای بانک مرکزی نشان میدهد، نرخ بازار بین بانکی در ۲۰ خرداد ۱۴۰۵ به ۲۳.۹۹ درصد رسیده؛ یعنی فقط ۰.۰۱ واحد درصد با سقف اعتبارگیری قاعدهمند، یعنی ۲۴ درصد، فاصله دارد. همزمان حداقل نرخ توافق بازخرید روی ۲۳ درصد و نرخ سپردهگذاری قاعدهمند روی ۱۷ درصد ثابت مانده است. بنابراین بازار پول از نظر اسمی به سقف دالان رسیده، اما از نظر واقعی هنوز زیر سایه تورم حرکت میکند.

بررسی روند هفتگی نرخها در سال ۱۴۰۵ نشان میدهد، نرخ بینبانکی از ۲۱.۳۶ درصد در ۵ فروردین به ۲۳.۹۹ درصد در ۲۰ خرداد رسیده است؛ اما این افزایش ۲.۶۳ واحد درصدی در برابر تورم سالانه ۵۷.۷ درصدی معنای محدودی دارد. شکاف ساده میان نرخ سود و تورم حدود منفی ۳۳.۷ واحد درصد است و حتی با محاسبه دقیقتر فیشر، نرخ بهره حقیقی همچنان حدود منفی ۲۱.۴ درصد برآورد میشود. به همین دلیل، روایت اصلی بازار پول نه «سود بالا»، بلکه «سود ناکافی در برابر تورم بالا» است.

نرخ بین بانکی در مرز ۲۴ درصد؛ تازهترین تصویر بازار پول

آخرین دادههای بانک مرکزی از نرخهای سیاستی نشان میدهد بازار پول در خرداد ۱۴۰۵ به سقف دالان نزدیک شده است. در ۲۰ خرداد، نرخ بازار بینبانکی به ۲۳.۹۹ درصد رسید؛ در حالی که نرخ اعتبارگیری قاعدهمند، بهعنوان سقف دالان، ۲۴ درصد بود. به بیان دیگر، نرخ بازار بینبانکی فقط ۰.۰۱ واحد درصد با سقف فاصله داشت. این وضعیت در هفتههای قبل نیز قابل مشاهده بود؛ نرخ بین بانکی در ۶ خرداد ۲۳.۹۱ درصد، در ۱۳ خرداد ۲۳.۹۷ درصد و در ۲۰ خرداد ۲۳.۹۹ درصد ثبت شد. بنابراین خرداد را میتوان ماه تثبیت نرخ در محدوده نزدیک به سقف دانست.

نکته مهم این است که سایر نرخهای سیاستی تغییر نکردهاند. حداقل نرخ توافق بازخرید در تمام هفتههای بررسیشده ۲۳ درصد، نرخ اعتبارگیری قاعدهمند ۲۴ درصد و نرخ سپردهگذاری قاعدهمند ۱۷ درصد باقی مانده است. این یعنی بانک مرکزی دالان رسمی نرخ سود را جابهجا نکرده، اما بازار بینبانکی به سقف این دالان فشار آورده است.

چنین وضعیتی معمولا نشانه افزایش تقاضای بانکها برای ذخایر و تنگنای منابع کوتاهمدت در شبکه بانکی است. با این حال، نزدیکی نرخ بینبانکی به ۲۴ درصد نباید بهتنهایی به معنای سیاست پولی انقباضی تعبیر شود؛ زیرا معیار نهایی، نرخ بهره حقیقی است، نه فقط نرخ اسمی.

بازگشت سریع از افت فروردین به سقف خرداد 1405

روند هفتگی نرخ بازار بینبانکی در سال ۱۴۰۵ سه تصویر متفاوت از بازار پول ارائه میدهد. در ابتدای سال، نرخ در سطحی پایینتر از سقف دالان قرار داشت. نرخ بهره بین بانکی در ۵ فروردین ۲۱.۳۶ درصد بود و در ۱۲ فروردین حتی تا ۲۰.۵۸ درصد کاهش یافت؛ کمترین رقم ثبتشده در دادههای امسال. میانگین فروردین نیز حدود ۲۱.۳۴ درصد برآورد میشود. این ارقام نشان میدهد بازار پول در شروع سال هنوز از محدوده ۲۴ درصد فاصله داشت.

اما در اردیبهشت، نوسان نرخ شدت گرفت. نرخ بهره بین بانکی در ۲ اردیبهشت به ۲۳.۳۱ درصد رسید، سپس در ۹ و ۱۶ اردیبهشت به ترتیب تا ۲۱.۷۳ و ۲۱.۳۷ درصد پایین آمد و دوباره در ۳۰ اردیبهشت به ۲۳.۸۱ درصد رسید. میانگین اردیبهشت حدود ۲۲.۶۹ درصد بود؛ یعنی بالاتر از فروردین، اما هنوز کاملا چسبیده به سقف نبود.

خرداد اما تصویر متفاوتی دارد. میانگین نرخ بهره بین بانکی تا ۲۰ خرداد حدود ۲۳.۹۶ درصد است؛ یعنی بازار پول تقریبا روی سقف ۲۴ درصد قفل شده است. از ۵ فروردین تا ۲۰ خرداد، نرخ بازار بینبانکی ۲.۶۳ واحد درصد افزایش یافته؛ اما اهمیت این افزایش بیشتر در علامتدهی به کمبود ذخایر بانکی است، نه در اثرگذاری ضدتورمی آن. زیرا حتی نرخ ۲۳.۹۹ درصدی نیز در برابر تورم بالای ۵۷ درصد، نرخ بهره حقیقی مثبت ایجاد نمیکند.

نرخ سود همچنان از تورم عقبتر است

در تحلیل نرخ سود، تمرکز صرف بر عدد اسمی میتواند گمراهکننده باشد. وقتی نرخ بینبانکی از ۲۳ درصد به ۲۳.۹۹ درصد میرسد، ممکن است در ظاهر از افزایش هزینه پول سخن گفته شود، اما در اقتصادی که تورم سالانه به ۵۷.۷ درصد رسیده، این نرخ هنوز از منظر واقعی بسیار پایین است.

اگر نرخ بین بانکی ۲۳.۹۹ درصدی با تورم سالانه ۵۷.۷ درصدی مقایسه شود، شکاف ساده میان نرخ سود و تورم به حدود منفی ۳۳.۷ واحد درصد میرسد. حتی با محاسبه دقیقتر فیشر نیز نرخ بهره حقیقی حدود منفی ۲۱.۴ درصد برآورد میشود.

این یعنی پول در بازار بینبانکی برای بانکها گرانتر شده، اما برای اقتصاد کلان همچنان ارزان است. نرخ بهره حقیقی منفی به این معناست که بازده نگهداری پول و سپرده، از رشد سطح عمومی قیمتها عقب میماند. در چنین وضعیتی، انگیزه خروج نقدینگی از داراییهای ریالی و حرکت به سمت داراییهایی مانند ارز، طلا، مسکن یا کالاهای بادوام تقویت میشود.

از سوی دیگر، نرخ بهره حقیقی منفی میتواند نوعی انتقال پنهان منابع از سپردهگذاران به وامگیرندگان بزرگ ایجاد کند. کسانی که امکان دریافت تسهیلات دارند، پول را با نرخ واقعی منفی میگیرند و در اقتصادی تورمی از رشد قیمت داراییها سود میبرند. بنابراین مساله اصلی بازار پول ایران این نیست که نرخ بینبانکی چند دهم درصد بالا رفته، بلکه این است که نرخ سود همچنان از تورم عقبتر است.

لزوم بازسازی چارچوب سیاست پولی

جمعبندی دادهها نشان میدهد بانک مرکزی با یک دوگانه سخت روبهروست. از یک طرف، نرخهای اسمی فعلی در برابر تورم بالا، نرخ بهره حقیقی منفی ایجاد کردهاند و نمیتوانند بهتنهایی نقش ضدتورمی جدی داشته باشند. از طرف دیگر، افزایش مکانیکی و شدید نرخ سود نیز میتواند هزینه مالی بانکها، دولت و بنگاهها را بالا ببرد و فشار تازهای بر بازار بدهی، نظام بانکی و تولید وارد کند. بنابراین راه سیاستگذار نه انکار نقش نرخ سود است و نه بالا بردن ناگهانی آن تا سطح تورم.

راه درست، بازسازی چارچوب سیاست پولی است. نرخ بینبانکی باید بهعنوان نرخ عملیاتی سیاست پولی معنا داشته باشد؛ یعنی تغییرات آن به سود سپرده، نرخ تسهیلات، بازار بدهی و انتظارات تورمی منتقل شود. اما در اقتصاد ایران، این زنجیره انتقال به دلیل نرخگذاری دستوری، ناترازی بانکها، کسری بودجه و فشارهای ارزی ناقص عمل میکند. به همین دلیل، حتی وقتی نرخ بینبانکی به ۲۳.۹۹ درصد میرسد، اثر آن بر رفتار نقدینگی و تورم محدود باقی میماند.

بنابراین تازهترین تحولات نرخ سود را باید اینگونه خواند: «بازار پول به سقف دالان رسیده، اما اقتصاد همچنان با نرخ بهره حقیقی منفی اداره میشود.» تا زمانی که تورم مهار نشود، کسری بودجه پولی نشود و ناترازی بانکها کاهش نیابد، بحث بر سر چند دهم درصد نرخ بینبانکی بیشتر شبیه حاشیهای آماری است تا راهحل مسئله اصلی اقتصاد ایران.

گزارش های بیشتر را در صفحه اقتصاد کلان بخوانید.