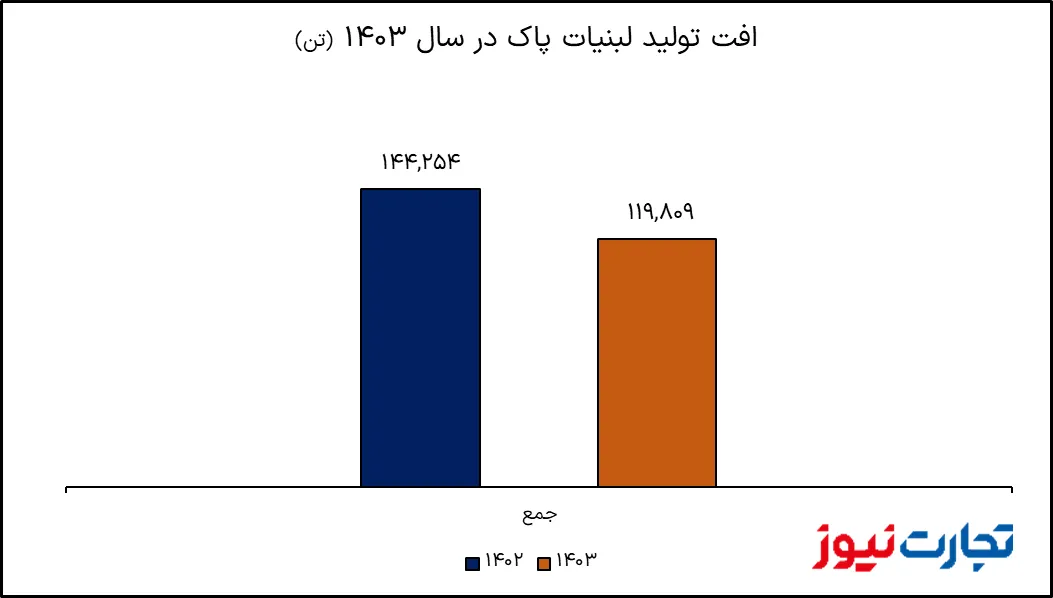

به گزارش تجارت نیوز، بررسی عملکرد تولیدی لبنیات پاک در سال ۱۴۰۳ نشان میدهد، شرکت در مجموع حدود ۱۱۹ هزار و ۸۰۰ تن محصولات لبنی تولید کرده که نسبت به سال قبل حاکی از کاهش ۱۷ درصدی است.

این افت در تمامی گروههای اصلی محصولات قابل مشاهده است؛ به ویژه تولید شیرخشک که با افت سنگین ۶۲ درصدی همراه بوده و از سه هزار و ۳۰۰ تن به تنها هزار و ۲۵۰ تن رسیده است. کره بستهبندی شده نیز با افت ۴۲ درصدی تولید، بیشترین کاهش را بعد از شیرخشک ثبت کرده است.

تولید شیر و خامه به ترتیب ۱۸ و ۱۷ درصد کاهش یافتهاند و تنها محصولی که در برابر افت تناژ تولید مقاومت نشان داده، ماست بوده که رشد یک درصدی را تجربه کرده است.

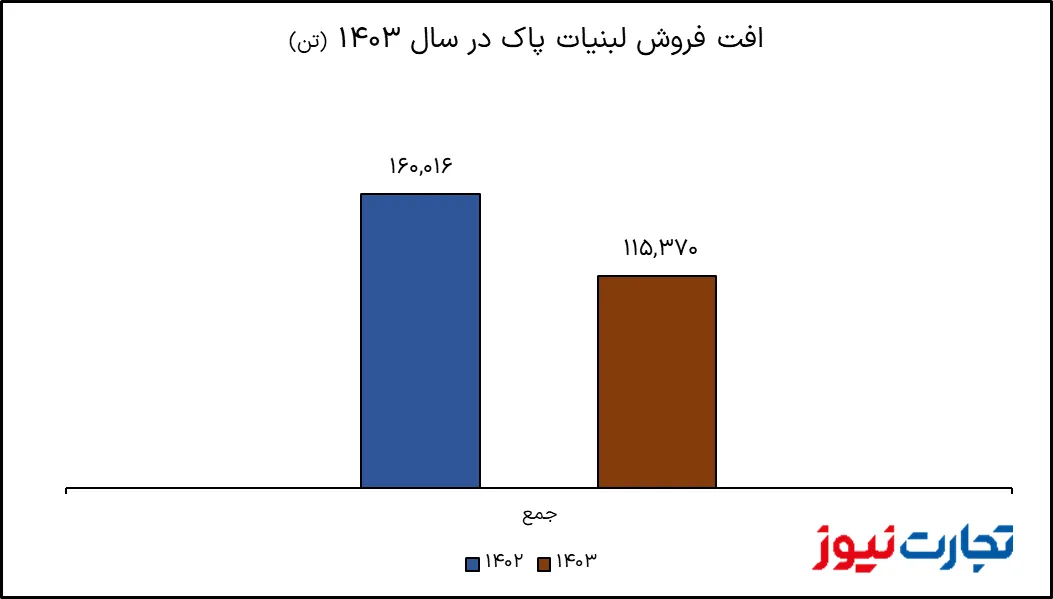

شکست لبنیات پاک در بخش فروش

در بخش فروش نیز لبنیات پاک افت سنگینتری را تجربه کرده است؛ مجموع فروش شرکت در سال ۱۴۰۳ حدود ۱۱۵ هزار و ۳۷۰ تن بوده که نسبت به سال گذشته ۲۸ درصد کاهش داشته است.

شیر با کاهش ۲۰ درصدی، خامه با افت ۱۷ درصدی و شیر خشک با کاهش چشمگیر ۷۴ درصدی از دیگر عوامل مهم کاهش فروش بودهاند. حتی فروش دوغ و بستنی نیز به ترتیب با کاهش هفت و ۳۳ درصدی همراه شدند.

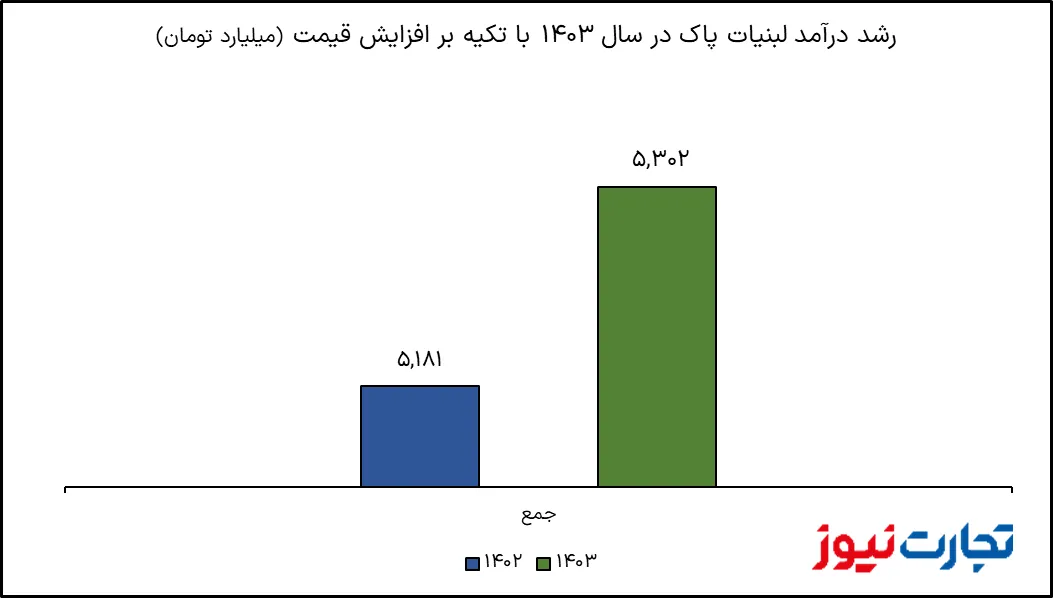

رشد درآمد از طریق افزایش قیمت محصولات

با وجود افت قابل توجه در حجم فروش، مجموع درآمد شرکت لبنیات پاک با رشد دو درصدی از پنج هزار و ۱۸۱ میلیارد تومان در سال ۱۴۰۲ به پنج هزار و ۳۰۲ میلیارد تومان در سال ۱۴۰۳ رسید. این رشد محدود حاصل افزایش نرخ فروش در اغلب محصولات اصلی است.

درآمد حاصل از فروش خامه با رشد ۴۶ درصدی در صدر قرار دارد، در حالی که کره و دوغ نیز به ترتیب با افزایش ۲۳ و ۱۹ درصدی روبرو بودند. شیر و ماست نیز به ترتیب با افزایش هشت و ۱۸ درصدی، نقش مهمی در جبران افت فروش ایفا کردند. اما در مقابل، کاهش شدید درآمد شیرخشک (۷۳ درصد) درآمد کل لبنیات پاک را به شدت تحت تاثیر قرار داده است.

حرکت لبنیات پاک به سمت افت سودسازی

در نهایت باید گفت کاهش شدید سهم بازار به خصوص در بخش فروش شیر، میتواند در بلندمدت برند و سودسازی آن را تضعیف کند. تداوم رشد درآمد در شرایط افت فروش تنها نشانهای از تاثیرپذیری شرکت از تورم افت عملیات است.

اما تکرار این الگو، با ریسک از دست رفتن سودسازی همراه خواهد بود؛ به وضوح مشخص است که لبنیات پاک برای تثبیت موقعیت خود در بازار لبنیات کشور، به بازآرایی دقیقتر در استراتژی تولید، تبلیغات و توسعه بازار نیاز دارد.

گزارشهای بیشتر را در صفحه بازار سرمایه بخوانید.