به گزارش تجارت نیوز، در دهه گذشته، بخش گاز طبیعی مصر از نمادی برای خودکفایی و آرزوهای صادراتی به پاشنه آشیل و ضعف حکمرانی انرژی این کشور تبدیل شده؛ این بخش همچنین نمادی از پیچیدگیهای فزاینده سیاسی و اقتصادی در شرق مدیترانه قلمداد میشود.

آخرین توافق گازی «لویاتان» با اسرائیل – که حتی در حین بمباران غزه نیز ادامه داشت – تنها یک معامله تجاری نیست. این توافق فصل تازهای از مسیری است که بیش از ۳۰ سال پیش با کشف میدان «ظهر» به شدت مهم شد و اکنون خطرات تکیه بر کشفیات بزرگ گازی بدون اصلاحات ساختاری واقعی را به نمایش میگذارد.

افسانه استقلال انرژی

از زمان توافقات کمپ دیوید در سال ۱۹۷۹، همکاریهای انرژی بین قاهره و تلآویو به اشکال مختلفی انجام شده است. اما در اوایل دهه ۲۰۰۰ دورهای تازه آغاز شد، زمانی که مصر صادرات گاز به اسرائیل از طریق خط لوله گاز عربی را کلید زد. در آن بازه زمانی، مصر به عنوان صادرکننده خالص گاز از ذخایر قابل توجهی در دلتا نیل و مدیترانه قلمداد میشد که تقاضای داخلیاش بهطور قابل توجهی کمتر از ظرفیت تولیدش بود. با این حال، این مزیت به تدریج تحت فشار جمعیت رو به رشد، توسعه صنعتی و وابستگی تقریبا کامل به گاز برای تولید برق، بدون هرگونه سرمایهگذاری جدی در بهینهسازی مصرف انرژی یا اصلاح قیمتها، کم رنگ شد.

سیاست انرژی در مصر مدتهاست که تحتتاثیر ضرورتهای سیاسی و نه برنامهریزی استراتژیک قرار گرفته است. قیمتهای پایین گاز داخلی برای سیاستمداران محبوب بود، اما مصرف بیرویه را تشویق میکرد و سرمایهگذاری خصوصی در انرژیهای جایگزین یا اکتشافات جدید را کاهش میداد.

دولتهای متوالی بخش انرژی را بهعنوان منبع درآمد یا ارز خارجی قلمداد میکردند، نه بهعنوان اولویت ملی بلندمدت. تا سال ۲۰۱۵، مصر درگیر کمبود گسترده گاز شد و مجبور به واردات گاز طبیعی مایع (LNG) با قیمتهای بالا در میان بحران عمیق برق شد. در ماه اوت همان سال، کشف میدان گازی ظهر برای مصر فرصتساز شد.

پتانسیل و محدودیتهای میدان ظهر

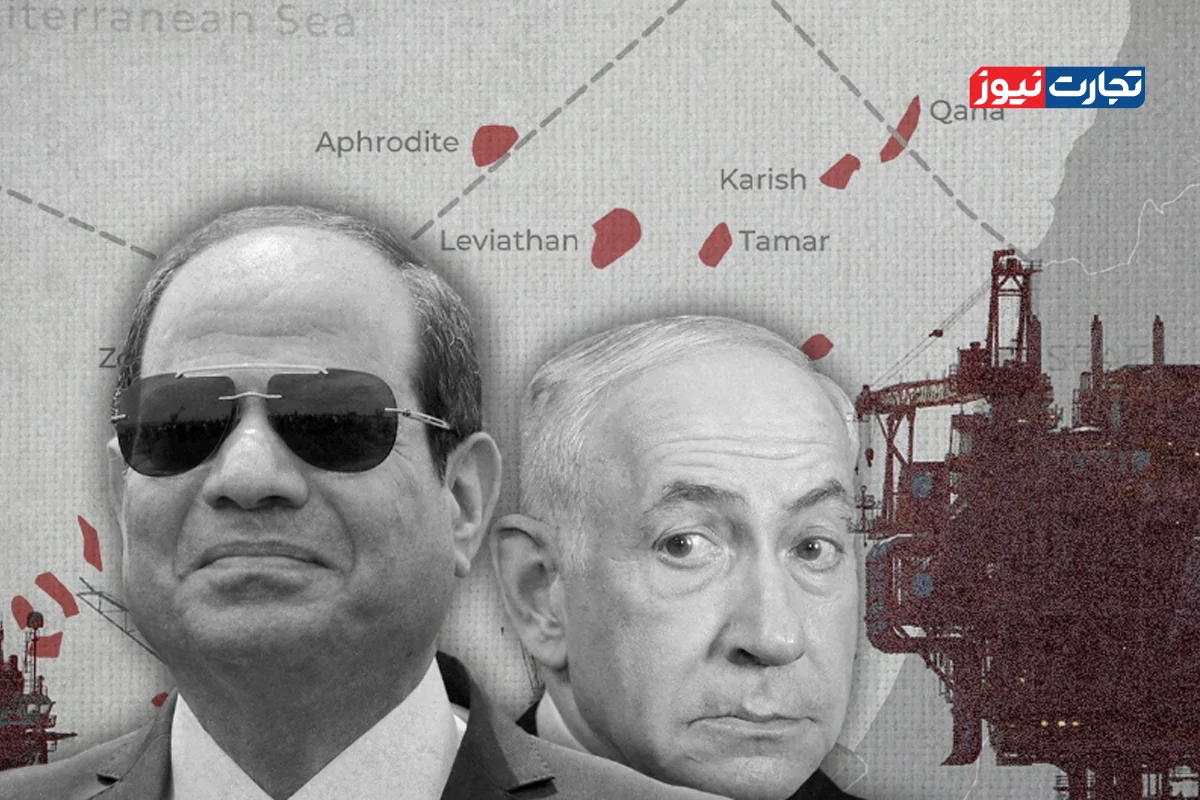

میدان ظهر که ذخایرش حدود ۳۰ تریلیون فوت مکعب (حدود ۸۵۰ میلیارد متر مکعب) تخمین زده میشود، بهسرعت وارد چرخه تولید شد. تولید گاز این منبع در اواخر سال ۲۰۱۷ آغاز و تا سال ۲۰۱۹ به ۳.۲ میلیارد فوت مکعب در روز رسید. افزایش تولید به اندازهای بود تا مصر موقتا به خودکفایی رسیده، واردات گاز طبیعی مایع (LNG) را متوقف کرده و کارخانجات مایعسازی ایدکو و دمیتیا را که بهطور مشترک سالانه حدود ۱۲ میلیون تن گاز را پردازش میکنند، احیا کند.

کشف میدان گازی ظهر بهعنوان نقطه عطف نهفقط در مصر، بلکه در سراسر شرق مدیترانه قلمداد شد، جغرافیایی که پیشنهادات مختلف خطوط لوله و کریدورهای انرژی با رقابتهای ژئوپلیتیکی از یونان و ترکیه تا قبرس، لبنان و اسرائیل در هم امیخته شدند. مصر، با موقعیت استراتژیک و زیرساختهای LNG، ظاهرا در آستانه تبدیل شدن به یک بازیگر مرکزی است. اما واقعیت تلختر از آن چیزی است که تصور میشد. تولید گاز مصر در سال ۲۰۲۱ به حدود ۶.۱ میلیارد فوت مکعب در روز رسید، اما پس از آن فرایند هستهای را تجربه کرد.

تا سالهای ۲۰۲۴–۲۰۲۵، تولید گاز به حدود ۵ میلیارد فوت مکعب در روز – یا حتی کمتر– کاهش یافت، در حالی که مصرف داخلی به بیش از ۶.۲ میلیارد فوت مکعب رسید که عمدتا بهدلیل تقاضای برق بود.

این شکاف بهظاهر کم، مصر را دوباره به جمع کشورهای واردکننده گاز بازگرداند. کاهش تولید میدان ظهر، اگرچه برای یک میدان گازی در عمق دریا قابل پیشبینی بود، اما از آنچه که مقامات اعلام کردند، بیشتر بود. کریم بدوی، وزیر نفت و منابع معدنی مصر، در نشست بیستوهفتمین اجلاس وزارتی انجمن کشورهای صادرکننده گاز (GECF) در ماه اکتبر گفت که میدان گازی ظهر هماکنون حدود ۲۳ درصد از تولید کل گاز طبیعی کشور را تامین میکند.

کاهش تولید میدان ظهر بهدلیل شکست نظریههای زمینشناسی نبود، بلکه به واسطه مدل استخراج تهاجمی و پیشرفته و کمبود سرمایهگذاریهای پیگیری برای جبران کاهش تولید از طریق چاههای جدید یا کشفیات معادل بود. بدون کشف میدانهای عظیم جدید و با توجه به هزینههای بالا در اکتشافات آبهای عمیق در آبهای مصر، واردات گاز تقریبا تبدیل به یک راهحل اجتنابناپذیر شد – بهویژه در فصول اوج تابستان و زمستان.

واقعیت تلخ مصر و فرصتسازی اسرائیل

بحران اقتصادی مصر – که با تورم، کاهش ارزش پول و افزایش بدهیها مشخص میشود – ظرفیت دولت برای احیای زیرساختهای انرژی داخلی را محدود کرده است. از همین رو مصر واردات LNG را از سر گرفت. طبق برآوردهای رسمی، قاهره برنامهریزی کرده که بین ژوئیه ۲۰۲۵ و ژوئن ۲۰۲۶ بین ۱۵۰ تا ۱۶۰ محموله وارد کند تا تقاضای داخلی را تامین نماید. اما با قیمتهای LNG که گاهی بیش از ۱۳ دلار به ازای هر میلیون واحد حرارتی بریتانیایی (MMBtu) است، فشار بر تراز پرداختهای مصر بسیار است.

گاز اسرائیلی، که از میدانهای «لویاتان» و «تمار» از طریق خط لوله وارد میشود، ظاهرا راهحل ارزانتری است و هزینه آن حدود ۷ تا ۸ دلار به ازای هر MMBtu است. حال توافق گازی کنونی، به ارزش ۳۵ میلیارد دلار و با مدت زمان اجرایی تا سال ۲۰۴۰، مصر را ملزم میکند که تقریبا ۱۳۰ میلیارد متر مکعب گاز از اسرائیل وارد کند. این در حالی است که میدان لویاتان ذخایر تخمینی ۶۰۰ میلیارد متر مکعبی دارد. گاز اسرائیل اکنون ۱۵ تا ۲۰ درصد از مصرف گاز مصر را تشکیل میدهد آن هم با تکیه بر واردات ماهانه که در برخی موارد به ۰.۹ میلیارد متر مکعب میرسد. بخشی از این گاز از طریق پایانههای LNG مصر به اروپا صادر میشود که روایت قاهره را بهعنوان مرکز گاز منطقهای را تقویت میکند.

اما این روایت حقیقت عمیقتری را پنهان میکند که مصر دیگر تولیدکننده غالب نیست، بلکه کشور ترانزیتی است که بهطور فزایندهای به مشتری پیشین خود وابسته است. این تغییر همچنین بازتابدهنده بازتعریف معادلات منطقه در سطحی گستردهتر است. تلآویو خود را بهعنوان تامینکننده انرژی اروپا معرفی کرده، بهویژه پس از آنکه جنگ اوکراین جریانهای گاز روسی را مختل کرد. با حمایت واشنگتن، گاز اسرائیلی که از طریق مصر به بازارهای اروپایی منتقل میشود، نهتنها اهداف اقتصادی، بلکه هدفی استراتژیک را نیز دنبال میکند: نفوذ بیشتر اسرائیل در زنجیرههای تامین انرژی منطقهای و فراآتلانتیک.

وقتی انرژی به اهرم تبدیل میشود!

جنگ اسرائیل علیه غزه وابستگی قاهره را عریانتر کرد. از منظر تلآویو، صادرات بیوقفه انرژی بهعنوان سلاح سیاسی قلمداد میشد. مقامات اسرائیلی افتخار کرده و میکنند که جریان گاز به مصر و اردن علیرغم جنگ ادامه دارد، گزارهای که نشاندهنده استحکام زیرساختها و روابط منطقهای است. این پیامی داخلی و بینالمللی دارد مبنی بر این که اسرائیل حتی در حین جنگ همچنان از منظر اقتصادی به شکلی یکپارچه فعال است.

از منظر مصر، این تصویرها بسیار پیچیدهتر است. نیاز به گاز اسرائیل واقعی است؛ گاز روشناییها را تامین میکند، اما هزینه سیاسیاش بالا است. در واشنگتن و بروکسل، جریان بیوقفه گاز بهعنوان عاملی تثبیتکننده در بازارهای انرژی پرنوسان لحاظ میشود. اما آنچه که زمینهساز ثبات میشود، در معادلات سیاسی ناپایدار است. بسیاری از منتقدان بر این باورند که تبدیل گاز به ابزاری برای هماهنگیهای منطقهای در زمان جنگ، مدیریت بحران را بهجای یافتن راهحلهای واقعی تثبیت کرده و ملاحظات اخلاقی را به اولویتهای بازار انرژی میسپارد.

در نهایت، بازگشت مصر به بخش واردات گاز – علیرغم هیاهو پیرامون میدان ظهر – بیشتر از افول یک میدان خاص را نشان میدهد. این نتیجه مدلی است که بر پیروزیهای سریع بهجای استراتژی بلندمدت، مصرف فزاینده بهجای اصلاحات ساختاری، و روایتهای جنگی انرژی بهجای بازسازی جدی بخش انرژی تاکید داشت. هماکنون که گاز بهطور فزایندهای در جنگ و سیاست درگیر شده، دیگر فقط به حوزه فنی تعلق ندارد. امروز، بیشتر از همیشه، گاز به یکی از اهرمهای دیگر درگیریها تبدیل شده است.