[note content=”آدمهای آیندهنگر بخشی از درآمد خود را پسانداز میکنند. مثلا ممکن است ماهانه 30 درصد از حقوق خود را در یک حساب بانکی مجزا قرار بدهیم تا بعد از گذشت مدت زمانی بتوانیم کالایی گران، مثل خودرو بخریم. معمولا وقتی پساندازمان زیاد میشود، به این فکر میافتیم که با پولمان کاری انجام بدهیم و با سود حاصل از این سرمایهگذاری زودتر به کالاهای دلخواه برسیم.

اما یک دلیل وجود دارد که باعث میشود ما هر سرمایهگذاریای را به سادگی نپذیریم: میترسیم به جای به دست آوردن سود، تمام یا بخشی از پولمان را از دست بدهیم. در این حالت ما از مقدار ریسک و بازده (Risk and Return) مورد سرمایهگذاری خبر نداریم. یعنی ممکن است ندانیم از این سرمایهگذاری چقدر سود حاصل میشود یا چقدر احتمال دارد که ضرر کنیم.”]

تعریف رسمی ریسک

شاید شما هم عبارتهایی مثل این را شنیده باشید: «این سرمایهگذاری ریسک بالایی دارد» یا «سود این سرمایهگذاری مطمئن است». اما معنی دقیق ریسک چیست و چطور اندازهگیری میشود؟

قبل از آن که به تعریف رسمی ریسک بپردازیم و مقدار عددی آن را محاسبه کنیم، یک مثال میزنیم.

این مثال شامل مقایسه حقوق ثابت با درآمد شغل آزاد است. وقتی حقوق ثابت میگیرید، مطمئن هستید در زمان مقرر مقدار مشخصی پول به حساب شما واریز خواهد شد. اما اگر کار آزاد داشته باشید، ممکن است در یک ماه پنج برابر حقوق ثابت پول در بیاورید، اما شاید دو ماه یا ده ماه هیچ پولی کسب نکنید. در این حالت پولی که به دست میآورید میتواند بیشتر باشد. اما اطمینان شما برای به دست آوردن این پول زیاد نیست. در این حالت میگوییم با وجود بازدهی بیشتر، ریسک کسبوکار آزاد از حقوق ثابت بیشتر است.

به بیان ساده «ریسک معیاری است برای گزارش مقدار نوسانهای احتمالی.» در زبان مالی، ریسک احتمال آن است که بازدهی یک سهم در واقعیت، با مقداری که پیشبینی میکنیم، متفاوت باشد.

[imp content=”ریسک معیاری است برای گزارش مقدار نوسانهای احتمالی.”]

اگر مطمئنید هر ماه پولی به حساب شما وارد میشود، ریسک دریافت شما کم است. چون دقیقا همان مقداری پول کسب میکنید که انتظار داشتید. اما اگر نمیدانید چه زمان چه مقدار پول به حسابتان میریزند یا از حسابتان پول بر میدارند، شما در معرض ریسکی بالا هستید. البته ریسک همیشه بد نیست. همانقدر که ممکن است تمام پولتان را بردارند، ممکن است دو برابر مبلغی که دارید، به شما پول بدهند. اما بیشتر مردم این عدمیقین را دوست ندارند.

مبادله بین ریسک و بازده

در دنیای واقعی، معمولا سرمایهگذاریهای مطمئن بازدهی پایینی دارند. سپرده بانکی یکی از همین انواع سرمایهگذاری است. با این سرمایهگذاری ممکن است فقط به اندازه عدد تورم، سود به دست بیاورید. در این حالت فقط ارزش دارایی خود را حفظ کردهاید و سودی نساختهاید.

اما اگر سود بیشتری بخواهید، باید خطر کنید. سرمایهگذاری بر روی سینما یک مثال بینظیر است. هزینه ساخت یک فیلم سینمایی حدود یک میلیارد تومان است. اما ممکن است این فیلم بیش از ده میلیارد تومان فروش داشته باشد. سود 1000 درصد در یک سال بسیار وسوسهکننده است. اما ریسک از دست رفتن پول شما هم کم نیست: ممکن است فیلم بد ساخته شود، توقیف شود، با استقبال تماشاچی روبرو نشود و یا قسمتهایی به سلیقه کارگردان یا شورای نظارت تغییر کند.

انواع ریسک

ریسک را به دو دسته کلی ریسک سیستماتیک (systematic risk) و غیرسیستماتیک (unsystematic risk) تقسیم میکنند.

ریسک سیستماتیک

ریسک سیستماتیک مقدار عدمیقینی است که در تمام بازار وجود دارد. برای نمونه تغییر در نرخ ارز، انتخابات و جنگ میتواند بر روی تمام بازار سهام تاثیر بگذارد، مستقل از آن که ما چه سهمی داشته باشیم.

برای همین به ریسک سیستماتیک، ریسک عام یا ریسک تنوعناپذیر (non-diversifiable risk) میگویند. شما نمیتوانید ریسکهای سیستماتیک بازار سرمایه را با خرید سهمهای متنوع کاهش دهید.

وقتی میگویند ریسک بازار املاک و مستقلات از ریسک صنعت سینما کمتر است، به ریسک سیستماتیک این دو صنعت اشاره میکنیم. در این حالت نمیتوانید با سرمایهگذاری بر روی چند فیلم، ریسک سرمایهگذاری در این صنعت را کاهش دهید. همین ریسک باعث میشود که سرمایهگذاری سینمایی در مقایسه با مشارکت در ساخت، سود انتظاری بیشتری داشته باشد.

ریسک غیرسیستماتیک

ریسک غیرسیستماتیک مقدار عدمیقین در یک صنعت یا شرکت خاصی است که بر روی آن سرمایهگذاری کردهایم. مثلا ممکن است شما سهام ایرانخودرو داشته باشید و به ناگاه فردا کارگران این شرکت اعتصاب کنند. این رخداد یک ریسک غیرسیستماتیک یا «ریسک خاص» به حساب میآید.

برای کاهش ریسک سرمایهگذاری، شما میتوانید در سبد سهام خود سهمهای دیگری داشته باشید. مثلا شاید بگویید از آنجایی که قطعات خودرو بیشتر وارد میشود، سهمی که از راه صادرات سود میکند، مثل سهمهای پتروشیمی، میتواند ریسک سهام خودرو را پوشش بدهد.

به این ترتیب با متنوع کردن سبد، مقدار ریسک غیرسیستماتیک کاهش پیدا میکند. به همین دلیل به ریسک غیرسیستماتیک، ریسک تنوعپذیر (diversifiable risk) هم میگویند.

در ستایش ریسک

سود حاصل از بازار سهام، ناشی از نوسان قیمت است. هر سرمایهگذاری امید دارد که قیمت یک سهم ارزان شود و او سهم را بخرد و زمانی که قیمتش بالا رفت آن را بفروشد. او منتظر میماند تا قیمت دوباره پایین بیاید و باز سهم را خریداری کند.

اگر این نوسان قیمت وجود نداشت، بازار سهام سودآور نبود. اما همین تغییرات قیمت باعث میشود ریسک سرمایهگذاری بالا برود. چرا که ما به طور قطع نمیدانیم که یک سهم گرانتر خواهد شد یا ارزانتر. هرقدر نوسان بیشتر باشد، مقدار عدمیقین و به دنبال آن ریسک هم بیشتر میشود. اما در نوسان زیاد، همانقدر که ممکن است ضرر سنگین کنیم، توقع سود سنگین هم داریم.

[imp content=”اگر ریسک نوسان قیمت وجود نداشت، بازار سهام سودآور نبود. “]

با افزایش دانش و مهارتهای سرمایهگذاری، ورود به بازارهای پرریسک میتواند سود بسیار جذابی ایجاد کند. سرمایهگذاران معمولا بخش کمی از دارایی خود (مثلا 10 درصد) را به بازارهای پرریسک میبرند.

مدیریت ریسک در بازار

پیش از آن که سرمایهگذاری کنید، میتوانید مقدار ریسک و بازده انتظاری را محاسبه کنید. یک سرمایهگذاری معقول، سرمایهگذاریای است که با مقدار سود مشخص، ریسک کمتری داشته باشد یا با مقدار مشخص ریسک، سود بیشتری بسازد.

[imp content=”هدف سرمایهگذاری حداکثر کردن سود انتظاری با یک سطح ثابت ریسک، یا حداقل کردن ریسک با یک مقدار ثابت بازدهی است.”]

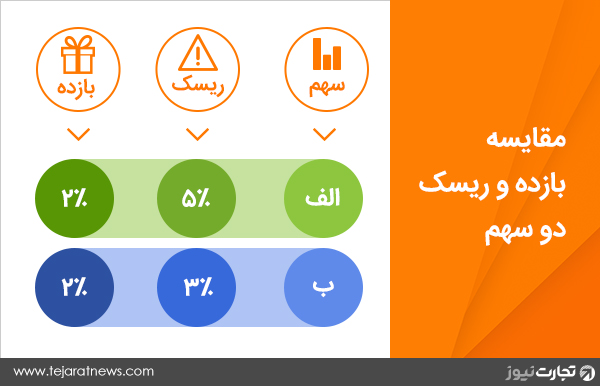

به همین دلیل تصمیم معقول از مقایسه مقدار «ریسک و بازده» دو یا چند سرمایهگذاری به دست میآید. اگر به شما بگویند یک سهم با ریسک 5% سود 2% میسازد، به سختی میشود در مورد این سهم قضاوت کرد. اما اگر دو سهم زیر پیشنهاد شوند، تصمیمگیری ساده است:

در این وضعیت، سهم ب انتخاب بهتری است. چون با بازده برابر ریسک کمتری دارد. همین وضعیت برای دو سهم با ریسک مساوی و بازدهی متفاوت نیز برقرار است.

به طور خلاصه هدف سرمایهگذاری حداکثر کردن سود انتظاری با یک سطح ثابت ریسک، یا حداقل کردن ریسک با یک مقدار ثابت بازدهی است.

فرض اساسی سرمایهگذاری

در مواردی افرادی که در بازار سرمایه فعالیت میکنند، تنها برای پول خودشان تصمیم نمیگیرند و قرار نیست فقط پسانداز شخصی خود را به گردش بیندازند. بلکه میخواهند برای پول دیگران تصمیم بگیرند. اولین فرض اساسی این است که مردم ریسکگریز هستند. یعنی اگر میتوانیم یا بازدهی را بالا ببریم یا ریسک را کم کنیم، انتخاب مطلوب کنترل ریسک است. به همین دلیل کاهش بازدهی انتظاری با متنوعسازی، انتخاب معقولی است.

البته افرادی هستند که به سرمایهگذاریهای جسورانه علاقه دارند. این افراد بخش کوچکی از ثروت خود را بر روی طرحهایی با بازدهی به شدت بالا و ریسک بسیار زیاد سرمایهگذاری میکنند. در این صورت اگر صندوق VC یا Venture Capital به طور کامل ضرر کند، ثروت زیادی از دست نمیرود، اما در صورت سوددهی، سود ساختهشده چشمگیر خواهد بود. حمایت از استارتآپها یک مثال خوب است.

فرض دوم فرض توزیع نرمال است. یعنی همانقدر که احتمال دارد اقتصاد کشور به طور کامل فرو بریزد، احتمال دارد که اقتصاد، رشدی انفجاری کند.

با این فرض محاسبه مقدار ریسک و بازده انتظاری بسیار ساده میشود.

دو روش برای محاسبه ریسک و بازده

برای محاسبه ریسک و بازده دو روش عمومی پیشنهاد میشود. روش تاریخی و روش احتمالی.

در روش تاریخی با بررسی آمار مربوط به گذشته یک سرمایهگذاری سعی میکنیم در مورد مقدار ریسک و بازده آن نظر بدهیم. همین که میگوییم فیلم سینمایی میتواند 1000 درصد سود بسازد اما ریسک بالایی دارد، از یک نگاه تاریخی ناشی میشود.

اما بسیاری از مردم باور ندارند که تاریخ تکرار میشود. چه دلیلی دارد که شرایط بازار شبیه گذشته باشد؟ از کجا معلوم که فیلمی که شما بر روی آن سرمایهگذاری میکنید، یکی از پروژههای شکستخورده نباشد؟

در این حالت سرمایهگذار ترجیح میدهد به جای بررسی گذشته، به پیشبینی آینده بپردازد. مثلا او فیلمهای موفق را بررسی میکند، شرایط پروژه کنونی را میسنجد، پیشبینیهای معقولی از آینده میکند و احتمال هر رخداد را تخمین میزند و در نهایت ریسک و بازده را محاسبه میکند. این روش به توان تحلیلی و دانشی کافی در مورد صنعتی که روی آن سرمایهگذاری میشود نیاز دارد.

محاسبه ریسک و بازده تاریخی

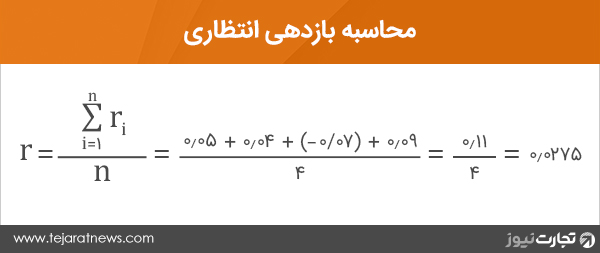

روش تاریخی بسیار ساده است و هر کس میتواند از عهده آن بر بیاید. هرقدر دادههای تحلیلی بیشتر شوند، تخمین ریسک و بازده دقیقتر خواهد بود. فرض کنید یک موضوع سرمایهگذاری، مثلا یک سهام مشخص، در چهار سال اخیر چنین بازدهی داشته است:

نظرتان چیست؟ آیا مقدار بازده انتظاری از این سهم به ریسکش میارزد؟ فرض کنید که بازدهی با تورمزدایی حساب شده است.

بازده انتظاری

محاسبه بازدهی انتظاری تاریخی بسیار ساده است. تنها کافی است بازدهی سالبهسال را میانگین بگیریم. یعنی بازدهیها را با هم جمع میکنیم و به تعداد سالها تقسیم میکنیم.

یعنی بازدهی انتظاری از این سرمایهگذاری 2.75 درصد است.

اگر تعداد دادهها بیشتر شود به تخمینی دقیقتر میرسیم. اما سعی میکنیم از دادههای خیلی قدیمی استفاده نکنیم. برای محاسبه بازدهی فرض کردهایم که شرایط تقریبا ثابت بوده است.

شرایط 10 سال پیش با امروز قابل مقایسه نیست. مثلا سهام ایرانخودرو به مدت 15 میلیارد سال (طول عمر دنیا) هیچ سودی نساخته، برای همین اگر تمام سالها را در محاسبه خود وارد کنیم، بازده انتظاری تمام سهمها صفر خواهد بود. اما شرایط امروز بازار را نمیشود با شرایط زمان شکلگیری کره زمین مقایسه کرد. انتخاب معقول بازی زمانی و تعداد دادهها، تخمین ریسک و بازده سهم را دقیقتر میکند.

ریسک سرمایهگذاری

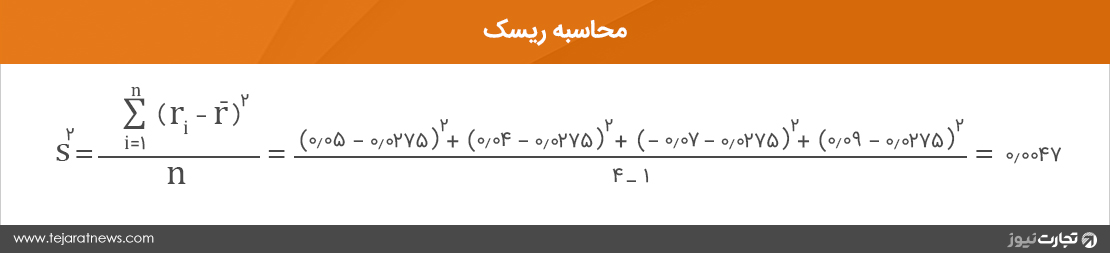

محاسبه ریسک در عمل محاسبه مقدار نوسان قیمت است. در علم آمار برای محاسبه این مقدار از پارامتری به نام واریانس استفاده میکنند. نگذارید واژه واریانس شما را از محاسبه مقدار ریسک دلسرد کند. محاسبات بسیار ساده است و تنها به دانش جمع، تفریق، ضرب و تقسیم نیاز دارد. در این رابطه ri بازدهی هر سال و ¯r مقدار میانگین است.

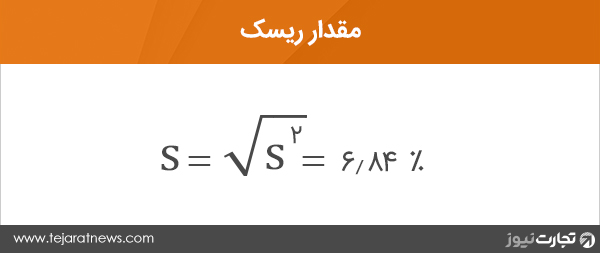

مقدار عددی ریسک این سرمایهگذاری برای با مقدار s خواهد بود.

به همین سادگی توانستیم بفهمیم که ریسک این سرمایهگذاری 6.84% است. اما هنوز یک مشکل وجود دارد: این عدد خوب است یا بد؟! هنوز نمیدانیم.

ریسک بازدهی به ازای هر واحد بازده

اگر مقدار ریسک و بازده را برای چند سهم مختلف به دست بیاوریم، سهم بهتر سهمی است که ریسک کمتر و بازدهی بهتر دارد.

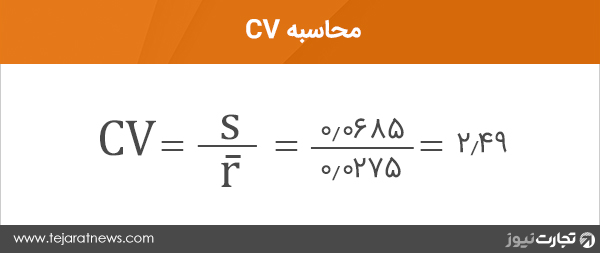

اما برای یک سهم منفرد هم معیارهایی وجود دارد که به کمک آنها میتوان در مورد ریسک و بازده سهم قضاوت کرد. یکی از این فاکتورها «ریسک بازدهی به ازای هر واحد بازده» یا CV است. مقدار CV از تقسیم مقدار ریسک بر بازده انتظاری به دست میآید.

به این ترتیب میتوانیم بگوییم که آیا ریسک یک سهم به بازدهی آن میارزد یا نه. اگر CV بزرگتر از یک باشد، مقدار نوسان سهم از بازده آن بزرگتر است. این سهم در مقایسه با بازدهش ریسک بالایی دارد. اگر مقدار نوسان از مقدار بازدهی بیشتر باشد سرمایهگذاری مطمئن است. در این حالت CV از یک کوچکتر میشود.

میبینیم که CV سهم موردنظر ما از یک بزرگتر است. این نتیجه چندان دور از انتظار نبود. سهمی که در یک سال 9% سود ساخت و سال بعد 7% ضرر کرد، سهم مطمئنی نیست، هرچند میتواند سود خوبی به دست بدهد.

محاسبه ریسک و بازده به کمک اکسل

اگر تعداد دادهها خیلی زیاد باشد، محاسبات زمانگیر و سخت میشود. به سادگی میتوانیم به کمک نرمافزار اکسل این مقادیر را محاسبه کنیم.

برای این کار ابتدا دادهها را به اکسل میدهیم. بعد میتوانیم با دستورات ساده تمام مقادیر مورد نیاز را محاسبه کنیم. کافی است در یک خانه بنویسیم )average= و بعد تمام خانههایی که در آنها بازدهیها را نوشتهایم، انتخاب کنیم.

برای محاسبه واریانس از دستور )var= و برای به دست آوردن ریسک از دستور )stdev= استفاده میکنیم. از تقسیم ریسک به بازدهی میتوانیم CV یک سهم را به سادگی حساب کنیم.

ریسک و بازده احتمالی

محاسبه ریسک و بازده احتمالی هم درست شبیه به وضعیت تاریخی است. این بار هم برای محاسبه ریسک از مقدار میانگین و برای محاسبه ریسک از واریانس استفاده میکنیم.

اما مشکل اصلی تشخیص و تخمین آینده است. شما باید بدانید:

- در آینده چه اتفاقهایی ممکن است بیفتد؟

- چقدر احتمال دارد که این اتفاقها بیفتند؟

- اگر این اتفاقها بیفتند چه قدر سود یا ضرر خواهیم کرد؟

اگر بتوانید این سه عامل را پیشبینی کنید، با دقت خوبی میتوانید مقدار ریسک و بازده سرمایهگذاری را محاسبه کنید. اما تحلیلگرها با هم اختلافنظر دارند، چون بر سر رخدادها ممکن، احتمال رخداد آنها و مقدار بازدهی حاصل از یک رخداد توافق ندارند.

دقت در عدم یقین

اشاره به این نکته ضروری به نظر میرسد که محاسبه دقیق ریسک با توجه به گذشته مورد سرمایهگذاری، ممکن است. اما برخلاف علم آمار، در بازار مالی عدم یقینی در مقدار عدم یقین وجود دارد. یعنی ما نمیدانیم که چه چیزهایی را نمیدانیم.

شاید همین فردا، یک کشور به کشور دیگری حمله نظامی کند و تمام تحلیلهای ما به هم بریزد. هیچ کس نمیداند که دقیقا چه چیزهایی وجود دارند که ما از آنها خبر نداریم.

در نهایت باید بگوییم که انتخاب مقدار مناسب از ریسک و بازدهی به روحیات، حجم پول، شرایط بازار و انتخاب شخصی شما بستگی دارد. اگر ریسک و بازده به دقت محاسبه شوند، از بدترین شرایط بازار هم میشود استفاده کرد و سودهای چشمگیری گرفت. اما محاسبه دقیق ریسک و بازده، تقریبا غیرممکن است. چون هیچکس، هیچکس از آینده خبر ندارد.