پرسش روز:

صنعت بیمه در دوران شیوع کرونا با چه چالشهایی مواجه شده است و چه راهکارهایی برای برخورد با این چالشها در پیش رو دارد؟

پاسخ کارشناس:

در دوره همهگیری کووید-۱۹، خسارتهای فراگیر بهشدت بیمهگران را در جهان تحت تأثیر قرار داد، بهویژه شرکتهای بیمهای که به جبران غرامت کارگران میپرداختند.

در کل، صنعت بیمه S&P از ماه سپتامبر ۲۰۲۰ میلادی، ۲۵ درصد از شاخص S&P 500 عقب مانده است که عمدتاً بهخاطر خسارت ۶/۸ میلیارد دلاری آمریکا از کووید-۱۹ است.

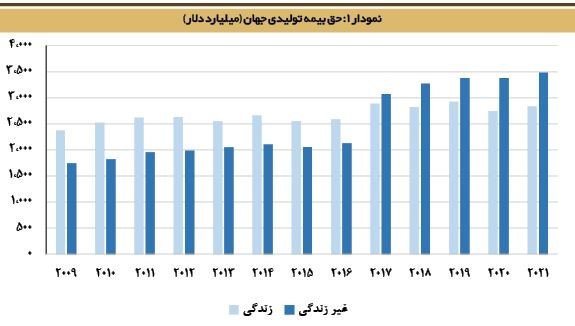

در سال ۲۰۲۱ میلادی، طبق آخرین گزارشها، حق بیمه تولیدی در جهان ۶،۳۰۰ میلیارد دلار برآورد شده است که پیشبینی میشود ۲،۸۰۰ میلیارد دلار آن متعلق به بیمه زندگی (یا بیمه عمر) باشد. منظور از مبالغ حق بیمه، بیمهنامههایی است که طی دوره گزارش توسط مؤسسات بیمه صادر شدهاند. این مبالغ در بیمههای غیرزندگی بر مبنای حق بیمه صادره و در بیمههای زندگی بر مبنای حق بیمههای وصولی (دریافتی) لحاظ میگردد.

روند تغییرات حق بیمه تولیدی را در نمودار ۱ مشاهده میکنید.

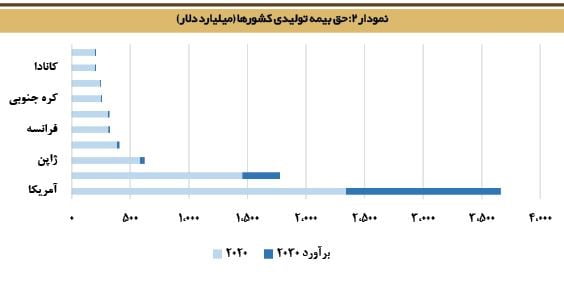

بزرگترین تولیدکنندگان حق بیمه دنیا

بزرگترین تولیدکنندگان حق بیمه در دنیا، در رتبه اول آمریکا و در رتبه دوم چین است.

طبق آخرین آمار منتشرشده در سال ۲۰۲۰، آمریکا تولید ۲،۳۰۰ میلیارد دلاری و چین تولید ۱،۵۰۰ میلیارد دلاری داشتهاند. پیشبینیها حاکی از آن است که تا سال ۲۰۳۰، آمریکا رشد ۵۶ درصدی و چین رشد ۲۲ درصدی داشته باشد و حق بیمه تولیدی این دو کشور به ترتیب به ۳،۷۰۰ و ۱،۸۰۰ میلیارد دلار برسد.

کرونا، عامل سودساز؟

آخرین آمارهایی که بیمه مرکزی از صنعت بیمه ایران منتشر کرده است، نشان میدهد که وضعیت شیوع بیماری کرونا برخلاف دیگر صنایع برای بیمه عاملی سودساز بوده است.

دلیل این امر به کاهش فعالیتهای اجتماعی اقتصادی و به تبع آن کاهش حوادث برمیگردد. این موضوع هرچند توانسته است طی دو سال گذشته نسبت خسارت این صنعت را به میزان زیادی کاهش دهد، اما به دلیل افزایش بیکاری و ایجاد محدودیت در درآمد خانوارها در آینده در حق بیمه تولیدی این صنعت مخصوصا در رشتههای غیراجباری مشکل ایجاد میکند.

رشد حق بیمه تولیدی

طبق آمارها در چهار ماه ابتدایی امسال، مبلغ حق بیمه تولیدی و خسارت پرداختی شرکتهای بیمه به ترتیب حدود ۷/ ۳۱ و ۸/ ۱۴ هزار میلیارد تومان بوده است. این ارقام نسبت به مدت مشابه سال گذشته به ترتیب در حدود ۷/ ۴۵ و ۴۰درصد رشد کردهاند.

رشد حق بیمه تولیدی اکثر رشتههای بیمه به جز سه رشته بیمه بدنه اتومبیل، درمان و پول (با ۷/ ۳۷، ۴/ ۲۳ و ۴۱درصد رشد)، بالاتر از رشد بازار بیمه (بین ۹/ ۴۵ تا ۳/ ۱۹۲درصد) بوده که روی هم رفته با سهم عمده ۳/ ۷۵درصد از کل، رشد حق بیمه تولیدی بازاری در حدود ۷/ ۴۵درصد را رقم زده است.

رشد بیمهنامههای بازار

رشد ۷/ ۴درصدی تعداد بیمهنامه صادره بازار به واسطه رشد این تعداد در اکثر رشتههای بیمه بین ۲/ ۴ تا ۲۰۰درصد بوده است (به جز رشتههای: اعتبار، هواپیما، پول، کشتی و شخص ثالث-مازاد که در مجموع با سهم ۷/ ۳۳ در بازار بیمه با کاهش در تعداد بیمهنامههای صادره مواجه شدهاند. البته کاهش بیمهنامههای صادره شخص ثالث-مازاد تنها حدود ۹/ ۰درصد است).

عملکرد رشتههای بیمه زندگی، آتشسوزی، بدنه اتومبیل، حوادث و حوادث راننده در رشد تعداد بیمهنامههای بازار به طور ویژه موثرتر است، به نحوی که تعداد بیمهنامههای صادره آنها در مجموع با ۹/ ۶۰درصد سهم از کل، در مقایسه با ۴ ماه نخست سال گذشته به ترتیب ۱۸، ۸/ ۲۰، ۲/ ۴، ۶/ ۶ و ۹/ ۰درصد رشد داشته است.

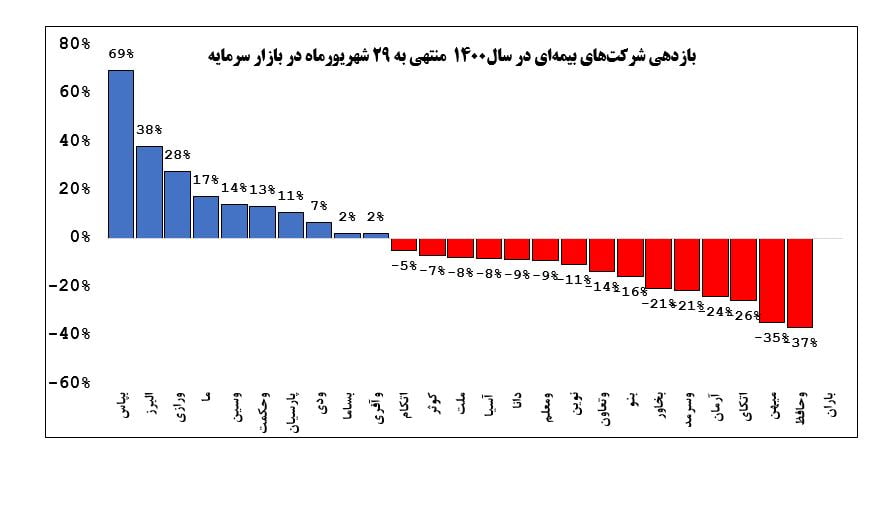

بازدهی شرکتهای بیمهای

در ادامه به بررسی بازدهی شرکتهای بیمهای در سال۱۴۰۰ منتهی به ۲۹ شهریور در بازار سرمایه پرداخته میشود.

بپاس با رشد حدود ۶۹ درصد بهترین شرکت و پس از آن البرز و ورازی با بازدهی های ۳۸ و ۲۸ درصدی جایگاه دومین و سومین شرکت برتر را از منظر بازدهی به خود اختصاص دادند.

در طرف مقال باران با افت ۳۷ درصدی در نیم سال اول سال ۱۴۰۰ به عنوان ضعیفترین عملکرد شناخته میشود.

آسیب تورم و رکود به صنعت بیمه

در حالت کلی کاهش درآمد خانوارها به دلیل وقوع رکود اقتصادی در کشور و نیز افزایش نرخ تورم، یکی از عوامل آسیبزا برای صنعت بیمه به شمار میرود زیرا نه تنها صاحبان مشاغل بلکه خانوارها نیز بخشهایی از هزینههای غیرضرور را از سبد هزینههای خود حذف میکنند که بیمه یکی از آنهاست.

در این رابطه، کاهش فروش بیمه زندگی برای خانوارها و کاهش سهم بیمههای مسئولیت از سبد کسب و کارها یکی از آثار تورم و رکود اقتصادی بر صنعت بیمه است.

نتیجه این رویکرد خانوار را میتوان در کاهش سهم بیمه عمر زندگی در پرتفوی صنعت بیمه در کشور مشاهده کرد به طوری که طبق آمار بیمه مرکزی در حالی که باید تا ۵۰ درصد پرتفوی این صنعت از محل بیمه زندگی باشد. حتی در سالهای اخیر سیاست ایجاد شرکتهای بیمه تخصصی عمر در کشور به همین منظور اعمال شده اما اکنون فقط ۱۴.۵ درصد از سبد بیمه کشور سهم دارد.

عدم تحقق برنامه ششم توسعه

از سوی دیگر در برنامه ششم توسعه قرار بود ضریب نفوذ صنعت بیمه به حدود هفت درصد برسد اما طبق آخرین برآورد رئیس کل بیمه مرکزی اکنون این ضریب به ۳.۶ درصد رسیده که هرچند نسبت به ابتدای اجرای برنامه ششم توسعه رشد یافته اما فقط نیمی از اهداف برنامه محقق شده است.

در هر صورت آنچه بدیهی است، اینکه آثار اقتصادی، اجتماعی و حتی فرهنگی هرگونه رخداد فاجعه باری اعم از طبیعی و غیرطبیعی پس از انتشار و ظهور، در بلندمدت قابل بررسی و اعلان نظر است.

نقش صنعت بیمه در پوشش ریسکهای سایر صنایع

صنعت بیمه به عنوان یکی از مهمترین بخشهای اقتصادی کشور در پوشش ریسکهای سایر صنایع که در خط مقدم مبارزه با این ناملایمات و مشکلات اقتصادی قرار دارد، بیش از سایرین نیاز به هوشیاری و به روز رسانی الگوی تجاری خود داشته و دارد.

لذا این شرایط اقتصادی و شیوع بیماری کرونا، آزمونی برای سنجش میزان بلوغ صنعت بیمه و توانایی آن برای به روزرسانی و مواجهه موثر با چالشهای جدید بوده و سربلندی در این آزمون در سال های جاری، عامل افتخار این صنعت و فعالان آن بوده است.

راهکارهایی برای چالشهای صنعت بیمه

تعاملات بین بازار سرمایه و شرکت بیمه

یک راهکار اجرایی برای رفع موانع موجود در تعاملات بین بازار سرمایه و شرکت بیمه، ریشه دارد. در واقع این پیشنهاد مبتنی بر تفکر ایجاد شرکت یا شرکتهایی تخصصی است که عهدهدار ساماندهی سرمایهگذاریها و نوآوریهای جدید و انتشار ابزارهای مالی نوین باشند.

لازم است متولیان و فعالان بازار سرمایه و صنعت بیمه از راهبران اصلی این شرکت باشند تا بتوانند با تسلط کافی بر امور و شناخت نیازها و ضرورتها، اقدامات لازم به خصوص از جنبههای ساختاری و قانونی را در کمترین زمان انجام دهند.

میتوان تعامل بین مسوولان و متولیان بازار سرمایه و صنعت بیمه را در قالب کارگروه یا شورایی متشکل از مسوولان دو حوزه نیز سامان داد که در این صورت شرکت پیشنهادی دیگر به صورت تخصصی، به یک فعالیت صرف اقتصادی میپردازد و نیازی به کارهای حاکمیتی و هدایت ندارد.

توسعه بیمههای اعتباری

دومین پیشنهاد، به توسعه بیمههای اعتباری و استفاده از ظرفیت آنها برای توسعه بازار سرمایه مربوط است. بیمههای اعتباری میتوانند یکی از بهترین ابزارهای در اختیار بازار سرمایه برای توسعه و حل مساله عدم اعتبار شرکتهای کوچک و تازهتاسیس باشند.

متاسفانه هماکنون بیمه اعتبار اوراق بهادار و موارد مشابه آن در کشور ما منتشر نمیشود و کاربردی هم ندارد. کارشناسان معتقدند اگر توسعه بازار سرمایه جزو اولویتهای اقتصادی کشور باشد ناگزیر هستیم این نوع بیمهنامه را در کشور تولید و عرضه کنیم.

افزایش تخصصهای بیمهای

همچنین به منظور انجام هرچه بهتر این تعاملات و اصولاً به عنوان یکی از پیشنیازهای اصلی، لازم است تخصصهای مرتبط و بهخصوص تخصصهای بینرشتهای بیمه و بازار سرمایه رشد و توسعه یابد و آموزشهای لازم در سطح وسیعی ارائه شود.

لازم است آموزشها هم به صورت عمومی برای عموم سرمایهگذاران بازار سرمایه و بیمهگذاران صنعت بیمه ارائه شود، تا بتوانند با بصیرتی بیشتر به انتخاب و سرمایهگذاری و خرید بیمهنامه مبادرت کنند و هم به صورت تخصصی برای کارشناسان و طراحان ابزارها و بیمهنامهها ارائه شود.

این متخصصان لازم است از یکسو با فضای بازار سرمایه و صنعت بیمه و نیازها و ضرورتهای آن دو آشنا باشند و از سوی دیگر تخصص و مهارت فنی و علمی و اجرایی لازم برای طراحی و عملیاتی کردن ابزارها و بیمهنامههای مربوطه را داشته باشند.

سیاستگذار برای افزایش تعامل بین سه بازار پول، سرمایه و بیمه دستکم میتواند ۱۰ راهکار مهم را در نظر داشته باشد تا از این طریق نقش بیمه به عنوان یکی از اجزای بازار مالی در ایران بهبود یافته و تقویت شود.

تشکیل شرکت تخصصی سرمایهگذاری وجوه بیمهای

از جمله مهمترین این راهکارها امکانسنجی برای تشکیل شرکت تخصصی سرمایهگذاری وجوه بیمهای است. شناسایی پورتفوی سرمایهگذاری مناسب و بهینه شرکتهای بیمه از دیگر راهکارهای مهم و موثر در افزایش حضور شرکتهای بیمه در بازار سرمایه محسوب میشود.

لازم است همچنین شناسایی دقیقی از عوامل موثر بر سرمایهگذاریهای شرکتهای بیمه و همچنین ضعفهای بازار سرمایه در ساماندهی وجوه بیمهای انجام شود.

شناسایی این ضعفها به معنای پیمودن نیمی از مسیر اصلاحات در این زمینه محسوب میشود. این در حالی است که لازم است نیازهای اعتباری بازار سرمایه، شرکتهای با اعتبار پایین و سرمایهگذاران نیز بهطور دقیق مورد شناسایی قرار بگیرد و بیمههای اعتباری مختص بازار سرمایه کشور و با معیارهای بازار سرمایه طراحی و عملیاتیسازی شود.

امکانسنجی انتشار اوراق بهادار بیمهای

سیاستگذار بازارهای مالی همچنین باید اقدامات مهم و موثری در راستای امکانسنجی انتشار اوراق بهادار بیمهای انجام دهد. این اوراق بهادار بیمهای میتواند در حوزههای مختلف از جمله حوزههای اقتصادی، فقهی و حقوقی و… منتشر و عرضه شود.

طراحی ابزارهای نوین و تلفیقی با استفاده از نوآوری جدید اوراق بهادار بیمهای برای بازار سرمایه کشور از جمله ضرورتهای اجتنابپذیر برای توسعه حضور بیمه به عنوان یک بازار مالی در اقتصاد کشور است.

در کشورهای پیشرفته نمونههای قابل استنادی از این ابزارهای نوین وجود دارد که سیاستگذار مالی در این رابطه میتواند به آنها استناد کند و از این طریق حضور بیمهها در بازار مالی کشور را تقویت کند.

از سوی دیگر هماکنون ظرفیتهای مغفول و ناشناختهای در خصوص طراحی اوراق بلایای طبیعی دولتی و حمایتی با هدف پوشش اجتماعی و همگانی وجود دارد که شرکتهای بیمهای میتوانند به آنها ورود کرده و از این طریق فعالیتهای خود به عنوان یکی از اجزای بازار مالی ایران را تقویت کنند.

در این مسیر و در راستای این اقدامات و اصلاحات، نیازسنجی آموزشی و شناسایی تخصصهای مورد نیاز در این حوزه نیز از اهمیت بسیار زیادی برخوردار است. لازم است با انجام این نیازسنجیها، تخصصهای مورد نیاز در حوزه بسط و گسترش فعالیت بازار بیمه به عنوان یکی از اجزای بازار مالی ایران شناخته شده و در این زمینه بهکار گرفته شود.

منبع: تجارتنیوز

آخرین اخبار حوزه بانک را در صفحه بانک و بیمه تجارتنیوز بخوانید.