به گزارش تجارت نیوز، امارات متحده عربی در دهههای اخیر نشان داده که توسعه اقتصادی الزما به معنای اتکای صرف به منابع طبیعی نیست. این کشور با چیدمانی هوشمند در عرصه سیاستهای کلان، تلاش کرده موتور رشد خود را از نفت جدا و آن را بر پایه ثبات مالی، جذب سرمایه و نوآوری دیجیتال بنا نهد. از همینرو ابوظبی در حوزه پولی، درهم را به دلار متصل کرده تا از شوکهای ارزی در امان بماند و تورم را مهار کند. در بخش مالی، بودجهای محتاط و ضدچرخهای تدوین کرده تا در عصر رونق، انضباط هزینه را حفظ و مازاد ایجادشده را برای سرمایهگذاری در پروژههای زیرساختی و تولیدی بهکار گیرد. همزمان این بازیگر از مسیر مراکز مالی جهانی مانند DIFC در دبی و ADGM مستقر در ابوظبی، جریان سرمایه بینالمللی را به داخل کشور هدایت و با صندوقهای ثروت خود، سرمایهگذاری در بازارهای جهانی را گسترش داده است. این ترکیب سیاسی هماهنگ به امارات فرصت داده تا در برابر نوسان قیمت نفت و تغییرات سیاست پولی جهانی، ثبات خود را حفظ کند. در سطح عمیقتر، امارات در حال گذار از اتکای منابعطبیعی به مزیتهای مکانی و نهادی است؛ به بیانی دیگر این بازیگر به جای تکیه بر صادرات نفت، بر درآمدهای حاصل از لجستیک، خدمات مالی، گردشگری و اقتصاد دیجیتال تکیه دارد. حال پرسش کلیدی آن است که آیا چنین الگوی متنوع و پرشتابی، این توان و پتانسیل را دارد تا در بلندمدت پایدار بماند و به رشد غیرنفتیِ واقعی منجر شود یا اینکه در برابر چرخههای جهانی انرژی و نرخ بهره، همچنان آسیبپذیر است؟

انرژی؛ ستون ثبات و گلوگاه گذار

هیچ متغیری به اندازه نفت، در شکلگیری امارات مدرن نقش نداشته است. طلای سیاه در ابوظبی، سالهاست ستون فقرات اقتصاد این بازیگر را تعریف کرده؛ اما امارات برخلاف بسیاری از تولیدکنندگان منطقه، نفت را نه هدف بلکه نقطه شروع قلمداد کرده است. از همین رو در دهه اخیر، پروژههایی چون Ruwais Refinery و طرح افزایش ظرفیت تولید تا پنج میلیون بشکه در روز، در کنار سرمایهگذاری در انرژیهای خورشیدی و هیدروژنی، نشان از راهبردی دارد که میخواهد «وابستگی» را به «گزینه» بدل کند. از همین رو این کشور با مشارکت شرکتهای بینالمللی و صندوقهای ثروت خود، انرژی را به ابزاری برای تنوع ساختاری تبدیل کرده است. با این حال، چالش قیمت جهانی نفت و رقابت فناوریهای سبز میتواند ثبات این ستون را به آزمون بگذارد.

از همینرو در سطح راهبردی، نقشه انرژی امارات بر سه محور بنا شده است.

- گسترش توان اقتصادی به واسطه سرمایهگذاری در افزایش ظرفیت تولید نفت و گاز، نوسازی پالایشگاهها و چابکسازی «ظرفیت مازاد تولید» تا بتوان در مقاطع لازم بهسرعت عرضه را بالا برد.

- تنوعبخشی سبد سوخت با افزودن گزینههایی فراتر از نفت خام – از گاز ترش فرآورششده و LNG تا حاملهای کمکربن مانند هیدروژن و آمونیاک آبی – بهمنظور کاهش ریسک تکمحصولی و حفظ دسترسی به بازارهای آینده.

- کاهش مصرف انرژی در داخل از راه ارتقای بهرهوری، توسعه پروژههای خورشیدی در مقیاس نیروگاهی و انعقاد قراردادهای بلندمدت خرید برق برای تثبیت و ارزانسازی هزینههای انرژی.

منطق این آرایش روشن است: هر چه «هزینه نهایی عرضه» پایینتر و «دامنه انتخاب انرژی» گستردهتر باشد، نوسانپذیری قیمت و تقاضا کمتر و پایداری مالی بودجه بیشتر میشود. چالش اصلی اما همترازی سرمایهگذاریها با افق تقاضای جهانی و قواعد نوین کربنی است؛ جایی که قیمتگذاری کربن، سازوکارهای تعدیل مرزی (CBAM) و استانداردهای مالی سبز میتوانند معادله سودآوری پروژهها را دگرگون کرده و از سیاستگذار میخواهند پیوسته رقابتپذیری هزینهای و مسیر کربنزدایی را با هم بسنجند.

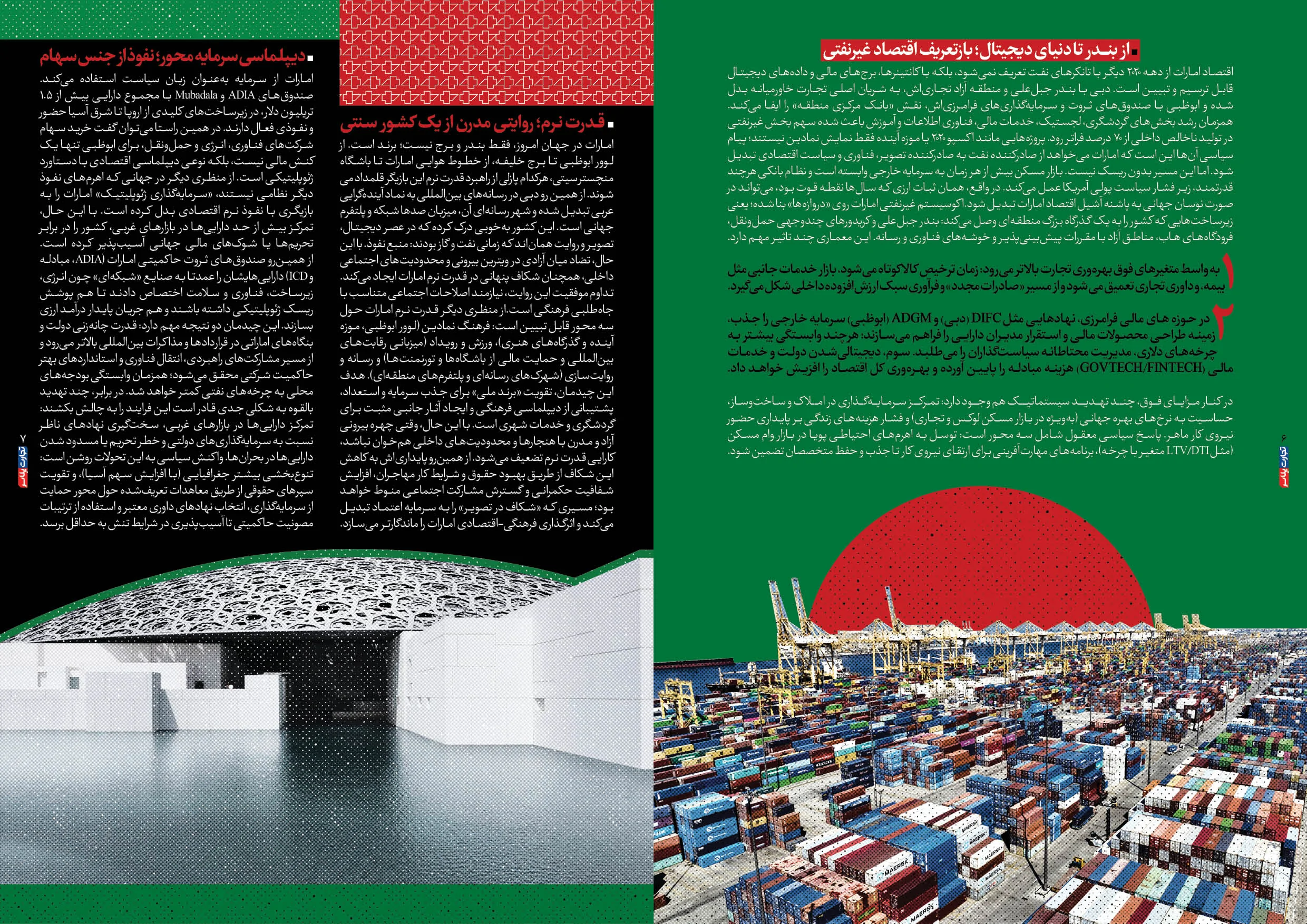

از بندر تا دنیای دیجیتال؛ بازتعریف اقتصاد غیرنفتی

اقتصاد امارات از دهه ۲۰۲۰ دیگر با تانکرهای نفت تعریف نمیشود، بلکه با کانتینرها، برجهای مالی و دادههای دیجیتال قابل ترسیم و تبیین است. دبی با بندر جبلعلی و منطقه آزاد تجاریاش، به شریان اصلی تجارت خاورمیانه بدل شده و ابوظبی با صندوقهای ثروت و سرمایهگذاریهای فرامرزیاش، نقش «بانک مرکزی منطقه» را ایفا میکند.

همزمان رشد بخشهای گردشگری، لجستیک، خدمات مالی، فناوری اطلاعات و آموزش باعث شده سهم بخش غیرنفتی در تولید ناخالص داخلی از ۷۰ درصد فراتر رود. پروژههایی مانند اکسپو ۲۰۲۰ یا موزه آینده فقط نمایش نمادین نیستند؛ پیام سیاسی آنها این است که امارات میخواهد از صادرکننده نفت به صادرکننده تصویر، فناوری و سیاست اقتصادی تبدیل شود. اما این مسیر بدون ریسک نیست. بازار مسکن بیش از هر زمان به سرمایه خارجی وابسته است و نظام بانکی هرچند قدرتمند، زیر فشار سیاست پولی آمریکا عمل میکند. در واقع، همان ثبات ارزی که سالها نقطه قوت بود، میتواند در صورت نوسان جهانی به پاشنه آشیل اقتصاد امارات تبدیل شود.

اکوسیستم غیرنفتی امارات روی «دروازهها» بنا شده؛ یعنی زیرساختهایی که کشور را به یک گذرگاه بزرگ منطقهای وصل میکند: بندر جبلعلی و کریدورهای چندوجهی حملونقل، فرودگاههای هاب، مناطق آزاد با مقررات پیشبینیپذیر و خوشههای فناوری و رسانه.

این معماری چند تاثیر مهم دارد.

- به واسط متغیرهای فوق بهرهوری تجارت بالاتر میرود: زمان ترخیص کالا کوتاه میشود، بازار خدمات جانبی مثل بیمه، و داوری تجاری تعمیق می شود و از مسیر «صادرات مجدد» و فرآوری سبک ارزشافزوده داخلی شکل میگیرد.

- در حوزه های مالی فرامرزی، نهادهایی مثل DIFC (دبی) و ADGM (ابوظبی) سرمایه خارجی را جذب، زمینه طراحی محصولات مالی و استقرار مدیران دارایی را فراهم میسازند؛ هرچند وابستگی بیشتر به چرخههای دلاری، مدیریت محتاطانه سیاستگذاران را میطلبد. سوم، دیجیتالیشدن دولت و خدمات مالی (GOVTECH/FINTECH) هزینه مبادله را پایین آورده و بهرهوری کل اقتصاد را افزیش خواهد داد.

در کنار مزایای فوق، چند تهدید سیستماتیک هم وجود دارد: تمرکز سرمایهگذاری در املاک و ساختوساز، حساسیت به نرخهای بهره جهانی (بهویژه در بازار مسکن لوکس و تجاری) و فشار هزینههای زندگی بر پایداری حضور نیروی کار ماهر. پاسخ سیاسی معقول شامل سه محور است: توسل به اهرمهای احتیاطی پویا در بازار وام مسکن (مثل LTV/DTI متغیر با چرخه)، برنامههای مهارتآفرینی برای ارتقای نیروی کار تا جذب و حفظ متخصصان تضمین شود.

قدرت نرم؛ روایتی مدرن از یک کشور سنتی

امارات در جهان امروز، فقط بندر و برج نیست؛ برند است. از لوور ابوظبی تا برج خلیفه، از خطوط هوایی امارات تا باشگاه منچسترسیتی، هرکدام پازلی از راهبرد قدرت نرم این بازیگر قلمداد می شوند. از همین رو دبی در رسانههای بینالمللی به نماد آیندهگرایی عربی تبدیل شده و شهر رسانهای آن، میزبان صدها شبکه و پلتفرم جهانی است. این کشور بهخوبی درک کرده که در عصر دیجیتال، تصویر و روایت هماناند که زمانی نفت و گاز بودند: منبع نفوذ. با این حال، تضاد میان آزادی در ویترین بیرونی و محدودیتهای اجتماعی داخلی، همچنان شکاف پنهانی در قدرت نرم امارات ایجاد میکند. تداوم موفقیت این روایت، نیازمند اصلاحات اجتماعی متناسب با جاهطلبی فرهنگی است.

از منظری دیگر قدرت نرم امارات حول سه محور قابل تبیین است: فرهنگ نمادین (لوور ابوظبی، موزه آینده و گذرگاههای هنری)، ورزش و رویداد (میزبانی رقابتهای بینالمللی و حمایت مالی از باشگاهها و تورنمنتها) و رسانه و روایتسازی (شهرکهای رسانهای و پلتفرمهای منطقهای). هدف این چیدمان، تقویت «برند ملی» برای جذب سرمایه و استعداد، پشتیبانی از دیپلماسی فرهنگی و ایجاد آثار جانبی مثبت برای گردشگری و خدمات شهری است. با این حال، وقتی چهره بیرونی آزاد و مدرن با هنجارها و محدودیتهای داخلی همخوان نباشد، کارایی قدرت نرم تضعیف میشود. از همینرو پایداریاش به کاهش این شکاف از طریق بهبود حقوق و شرایط کار مهاجران، افزایش شفافیت حکمرانی و گسترش مشارکت اجتماعی منوط خواهد بود؛ مسیری که «شکاف در تصویر» را به سرمایه اعتماد تبدیل میکند و اثرگذاری فرهنگی-اقتصادی امارات را ماندگارتر میسازد.

دیپلماسی سرمایه محور؛ نفوذ از جنس سهام

امارات از سرمایه بهعنوان زبان سیاست استفاده میکند. صندوقهای ADIA و Mubadala با مجموع دارایی بیش از ۱.۵ تریلیون دلار، در زیرساختهای کلیدی از اروپا تا شرق آسیا حضور و نفوذی فعال دارند. در همین راستا میتوان گفت خرید سهام شرکتهای فناوری، انرژی و حملونقل، برای ابوظبی تنها یک کنش مالی نیست، بلکه نوعی دیپلماسی اقتصادی با دستاورد ژئوپلیتیکی است. از منظری دیگر در جهانی که اهرمهای نفوذ دیگر نظامی نیستند، «سرمایهگذاری ژئوپلیتیک» امارات را به بازیگری با نفوذ نرم اقتصادی بدل کرده است. با این حال، تمرکز بیش از حد داراییها در بازارهای غربی، کشور را در برابر تحریمها یا شوکهای مالی جهانی آسیبپذیر کرده است.

از همینرو صندوقهای ثروت حاکمیتی امارات (ADIA، مبادله و ICD) داراییهایشان را عمدتا به صنایع «شبکهای» چون انرژی، زیرساخت، فناوری و سلامت اختصاص دادند تا هم پوشش ریسک ژئوپلیتیکی داشته باشند و هم جریان پایدار درآمد ارزی بسازند. این چیدمان دو نتیجه مهم دارد: قدرت چانهزنی دولت و بنگاههای اماراتی در قراردادها و مذاکرات بینالمللی بالاتر میرود و از مسیر مشارکتهای راهبردی، انتقال فناوری و استانداردهای بهتر حاکمیت شرکتی محقق میشود؛ همزمان وابستگی بودجههای محلی به چرخههای نفتی کمتر خواهد شد. در برابر، چند تهدید بالقوه به شکلی جدی قادر است این فرایند را به چالش بکشند: تمرکز داراییها در بازارهای غربی، سختگیری نهادهای ناظر نسبت به سرمایهگذاریهای دولتی و خطر تحریم یا مسدود شدن داراییها در بحرانها. واکنش سیاسی به این تحولات روشن است: تنوعبخشی بیشتر جغرافیایی (با افزایش سهم آسیا)، و تقویت سپرهای حقوقی از طریق معاهدات تعریفشده حول محور حمایت از سرمایهگذاری، انتخاب نهادهای داوری معتبر و استفاده از ترتیبات مصونیت حاکمیتی تا آسیبپذیری در شرایط تنش به حداقل برسد.

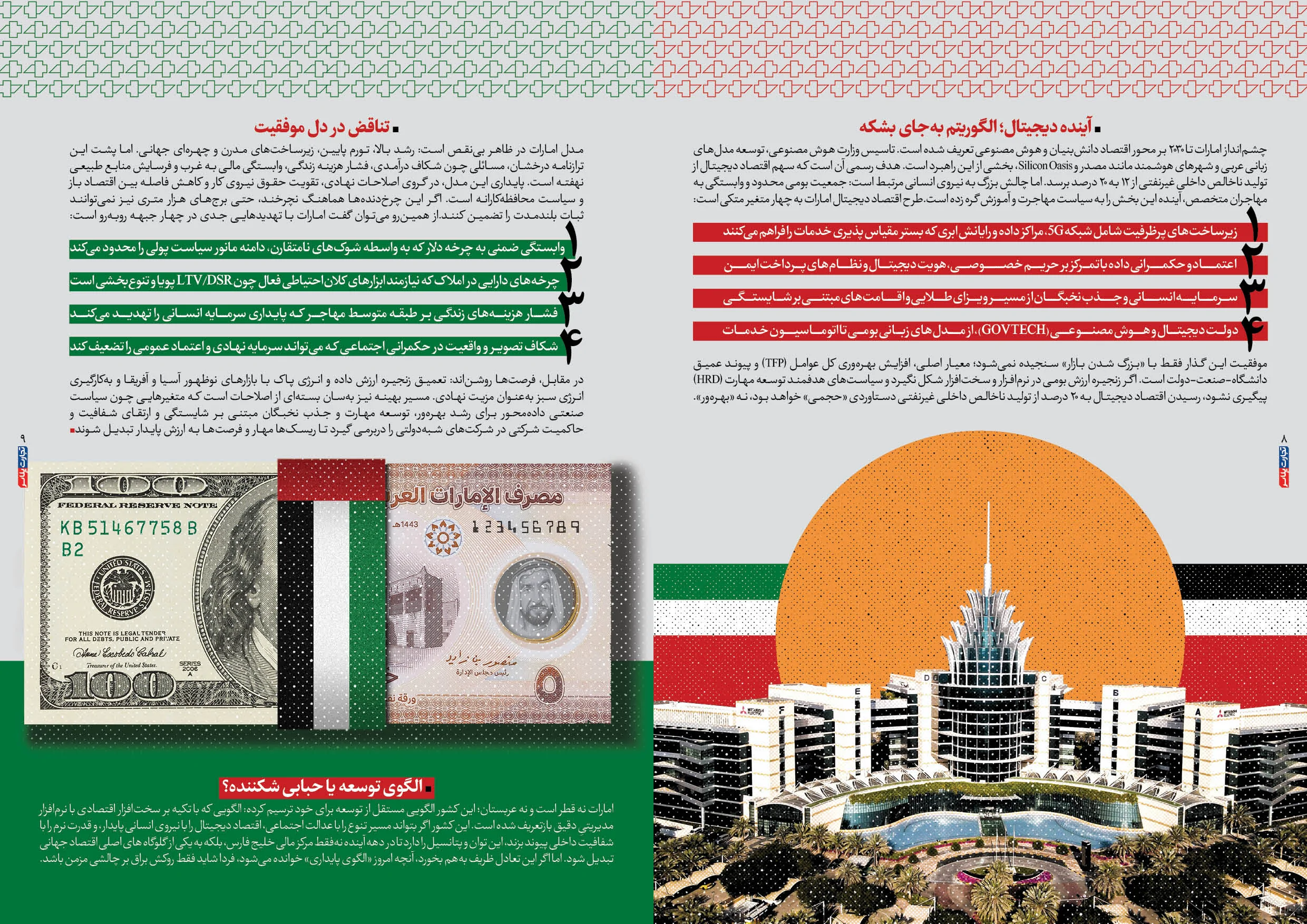

آینده دیجیتال؛ الگوریتم بهجای بشکه

چشمانداز امارات تا ۲۰۳۰ بر محور اقتصاد دانشبنیان و هوش مصنوعی تعریف شده است. تاسیس وزارت هوش مصنوعی، توسعه مدلهای زبانی عربی و شهرهای هوشمند مانند مصدر و Silicon Oasis، بخشی از این راهبرد است. هدف رسمی آن است که سهم اقتصاد دیجیتال از تولید ناخالص داخلی غیرنفتی از ۱۲ به ۲۰ درصد برسد. اما چالش بزرگ به نیروی انسانی مرتبط است: جمعیت بومی محدود و وابستگی به مهاجران متخصص، آینده این بخش را به سیاست مهاجرت و آموزش گره زده است.

طرح اقتصاد دیجیتال امارات به چهار متغیر متکی است:

- زیرساختهای پرظرفیت شامل شبکه 5G، مراکز داده و رایانش ابری که بستر مقیاس پذیری خدمات را فراهم میکنند؛

- اعتماد و حکمرانی داده با تمرکز بر حریم خصوصی، هویت دیجیتال و نظامهای پرداخت ایمن؛

- سرمایه انسانی و جذب نخبگان از مسیر ویزای طلایی و اقامتهای مبتنی بر شایستگی؛

- دولت دیجیتال و هوش مصنوعی (GOVTECH)، از مدلهای زبانی بومی تا اتوماسیون خدمات.

موفقیت این گذار فقط با «بزرگ شدن بازار» سنجیده نمیشود؛ معیار اصلی، افزایش بهرهوری کل عوامل (TFP) و پیوند عمیق دانشگاه–صنعت–دولت است. اگر زنجیره ارزش بومی در نرمافزار و سختافزار شکل نگیرد و سیاستهای هدفمند توسعه مهارت (HRD) پیگیری نشود، رسیدن اقتصاد دیجیتال به ۲۰ درصد از تولید ناخالص داخلی غیرنفتی دستاوردی «حجمی» خواهد بود، نه «بهرهور».

تناقض در دل موفقیت

مدل امارات در ظاهر بینقص است: رشد بالا، تورم پایین، زیرساختهای مدرن و چهرهای جهانی. اما پشت این ترازنامه درخشان، مسائلی چون شکاف درآمدی، فشار هزینه زندگی، وابستگی مالی به غرب و فرسایش منابع طبیعی نهفته است. پایداری این مدل، در گروی اصلاحات نهادی، تقویت حقوق نیروی کار و کاهش فاصله بین اقتصاد باز و سیاست محافظهکارانه است. اگر این چرخدندهها هماهنگ نچرخند، حتی برجهای هزار متری نیز نمیتوانند ثبات بلندمدت را تضمین کنند.

از همینرو میتوان گفت امارات با تهدیدهایی جدی در چهار جبهه روبهرو است:

- وابستگی ضمنی به چرخه دلار که به واسطه شوکهای نامتقارن، دامنه مانور سیاست پولی را محدود میکند؛

- چرخههای دارایی در املاک که نیازمند ابزارهای کلاناحتیاطی فعال چون LTV/DSR پویا و تنوعبخشی است؛

- فشار هزینههای زندگی بر طبقه متوسط مهاجر که پایداری سرمایه انسانی را تهدید میکند؛

- شکاف تصویر و واقعیت در حکمرانی اجتماعی که میتواند سرمایه نهادی و اعتماد عمومی را تضعیف کند.

در مقابل، فرصتها روشناند: تعمیق زنجیره ارزش داده و انرژی پاک با بازارهای نوظهور آسیا و آفریقا و بهکارگیری انرژی سبز بهعنوان مزیت نهادی. مسیر بهینه نیز بهسان بستهای از اصلاحات است که متغیرهایی چون سیاست صنعتی دادهمحور برای رشد بهرهور، توسعه مهارت و جذب نخبگان مبتنی بر شایستگی و ارتقای شفافیت و حاکمیت شرکتی در شرکتهای شبهدولتی را دربرمی گیرد تا ریسکها مهار و فرصتها به ارزش پایدار تبدیل شوند.

الگوی توسعه یا حبابی شکننده؟

امارات نه قطر است و نه عربستان؛ این کشور الگویی مستقل از توسعه برای خود ترسیم کرده: الگویی که با تکیه بر سختافزار اقتصادی با نرمافزار مدیریتیِ دقیق بازتعریف شده است. این کشور اگر بتواند مسیر تنوع را با عدالت اجتماعی، اقتصاد دیجیتال را با نیروی انسانی پایدار، و قدرت نرم را با شفافیت داخلی پیوند بزند، این توان و پتانسیل را دارد تا در دهه آینده نهفقط مرکز مالی خلیج فارس، بلکه به یکی از گلوگاه های اصلی اقتصاد جهانی تبدیل شود. اما اگر این تعادل ظریف بههم بخورد، آنچه امروز «الگوی پایداری» خوانده میشود، فردا شاید فقط روکش براق بر چالشی مزمن باشد.