به گزارش تجارت نیوز، اقتصاد ایران در سال ۱۴۰۴ یکی از دشوارترین دوران خود را در بخش کالاهای اساسی پشت سر گذاشت. آمارهای رسمی حکایت از آن دارد که گروه مواد غذایی در صدر جدول تورم کالاها قرار گرفته و شدیدترین افزایش قیمتها را به مصرفکنندگان تحمیل کرده است.

در این میان، حذف ارز ترجیحی بهعنوان یکی از جدیترین محرکهای تورمی، زنجیره تامین صنایع غذایی را با چالشهای ساختاری مواجه کرد. این سیاست اگرچه با هدف واقعیسازی قیمتها اجرا شد، اما در عمل هزینههای تولید را به شدت افزایش داد و به تبع آن، شرکتهای فعال در این حوزه برای حفظ بقای خود، ناگزیر به اعمال نرخهای فروش جدید شدند.

شرکت گلوکوزان نیز بهعنوان یکی از بازیگران این صنعت، از این قاعده مستثنی نبود و با وجود کاهش شدید فعالیتهای تولیدی، از همین رشد نرخها برای ثبت رکوردهای درآمدی جدید بهره برد.

ذرت؛ از مزارع تا خطوط تولید گلوکوزان

شرکت گلوکوزان که بخش عمدهای از هویت صنعتی خود را مدیون فرآوری ذرت است، در حوزههای متنوعی از جمله تولید گلوکز، فروکتوز، انواع نشاستههای صنعتی و خوراکی، روغن و خوراک دام فعالیت میکند. ذرت بهعنوان پرمحصولترین غله جهان که پس از گندم و برنج در رتبه سوم اهمیت جهانی قرار دارد، ماده اولیه حیاتی این شرکت محسوب میشود.

این دانه ارزشمند نه تنها در تغذیه انسان و دام، بلکه بهعنوان پایه اصلی محصولات صنعتی گلوکوزان نقش ایفا میکند. با این حال، نگاهی به آمار مصرف مواد اولیه در سال ۱۴۰۴ نشان میدهد که این شرکت ۵۸ هزار و ۶۵۲ تن ذرت داخلی و ۱۹ تن نشاسته گندم داخلی مصرف کرده است.

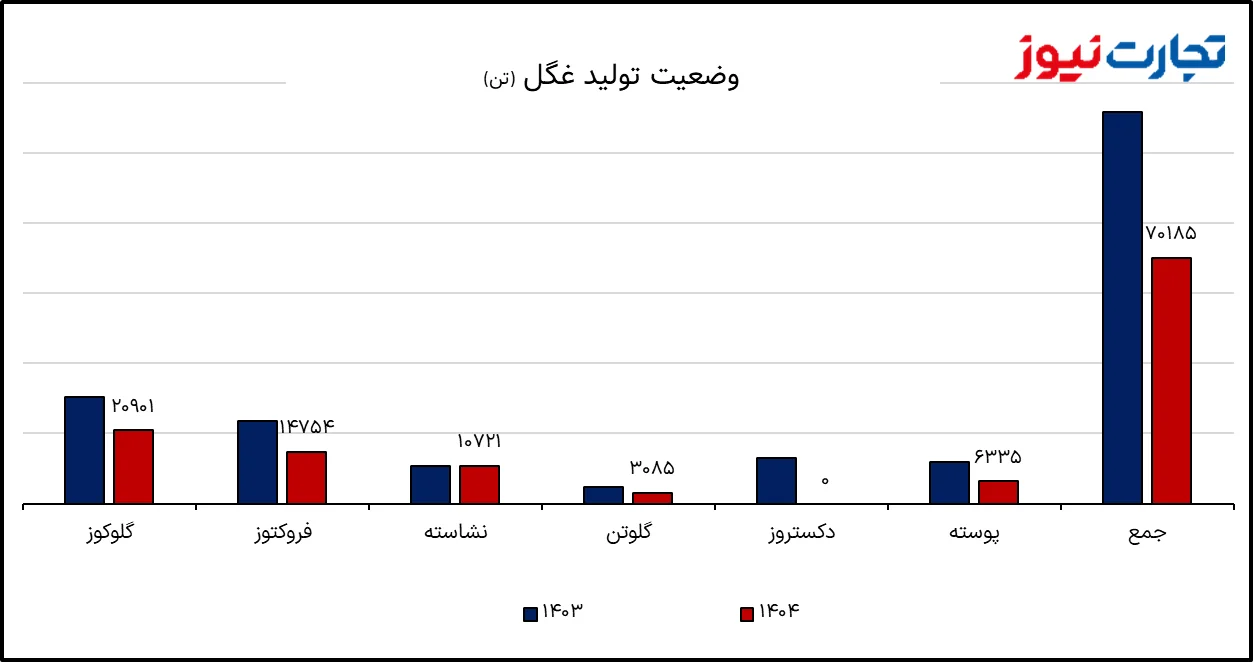

سقوط آزاد غگل در تولید

بررسی دقیق کارنامه تولید غگل در سال ۱۴۰۴ تصویری نگرانکننده از وضعیت عملیاتی این واحد صنعتی ارائه میدهد. مجموع تولیدات شرکت از ۱۱۱ هزار و ۶۱۷ تن در سال ۱۴۰۳ با یک ریزش چشمگیر ۳۷ درصدی به ۷۰ هزار و ۱۸۵ تن در سال ۱۴۰۴ رسیده است.

در این میان، تولید محصول استراتژیک گلوکز با ۳۱ درصد کاهش به ۲۰ هزار و ۹۰۱ تن و فروکتوز با افت شدید ۳۸ درصدی به ۱۴ هزار و ۷۵۴ تن تنزل یافته است. در بخش دکستروز تولید ۱۳ هزار و ۲۰ تنی سال ۱۴۰۳ در سال ۱۴۰۴ به طور کامل متوقف شده است. سایر محصولات جانبی نظیر پوسته و کنجاله نیز به ترتیب با ۴۶ و ۵۸ درصد کاهش تولید مواجه شدهاند که نشاندهنده افت بهرهوری کلی در چرخه فرآوری ذرت در این کارخانه است.

پارادوکس فروش حجمی و درآمد در غگل

در بخش فروش، وضعیت حتی از بخش تولید نیز وخیمتر گزارش شده است. مجموع مقدار فروش شرکت با افت ۳۹ درصدی از ۱۱۲ هزار و ۱۳۰ تن در سال ۱۴۰۳ به ۶۸ هزار و ۵۷۳ تن در سال ۱۴۰۴ رسیده است. این یعنی شرکت بیش از یکسوم بازار فیزیکی خود را در یک سال از دست داده است.

فروش گلوکز ۳۲ درصد و فروش فروکتوز ۳۴ درصد نسبت به سال گذشته کاهش یافته و فروش روغن نیز با ریزش ۴۵ درصدی، از هزار و ۷۷۹ تن به ۹۷۳ تن رسیده است. اما نکته حیرتانگیز این گزارش در ستون مبالغ فروش نهفته است.

در حالی که حجم فروش ۳۹ درصد کاهش یافته، درآمد کل شرکت با ۲۵ درصد رشد از دو هزار و ۶۰۲ میلیارد تومان به سه هزار و ۲۴۱ میلیارد تومان جهش کرده است. این تضاد آشکار تنها با یک عامل قابل تفسیر است؛ رشد سرسامآور نرخ فروش محصولات که فشار آن مستقیما بر دوش صنایع پاییندستی و مصرفکننده نهایی بوده است.

درآمدزایی غگل بر پایه حباب قیمتها

جزئیات مبالغ فروش نشان میدهد که درآمد حاصل از گلوکز با وجود افت مقدار فروش ۳۹ درصد رشد کرده و به هزار و ۱۰۶ میلیارد تومان رسیده است. نشاسته نیز رکورد عجیبی را ثبت کرده و در حالی که مقدار فروش آن ۱۵ درصد کاهش داشته، مبلغ فروش آن با ۷۹ درصد رشد به ۵۱۸ میلیارد تومان رسیده است.

روغن خوراکی نیز با وجود افت ۴۵ درصدی در وزن فروخته شده، به دلیل جهش قیمتها رشد ۱۰۴ درصدی در درآمدزایی داشته و ۲۴۲ میلیارد تومان برای شرکت عایدی به همراه آورده است. این ارقام به وضوح ثابت میکنند که موفقیت مالی گلوکوزان در سال ۱۴۰۴ نه محصول نبوغ مدیریتی در توسعه بازار یا افزایش بهرهوری، بلکه نتیجه مستقیم تورمی است که ارزش ریال را کاهش و قیمت کالاهای اساسی را افزایش داده است.

در واقع، غگل سال ۱۴۰۴ را به عنوان شرکتی پشت سر گذاشت که کمتر تولید کرد، کمتر فروخت، اما به دلیل گرانی فزاینده، پول بیشتری از بازار جمعآوری کرد؛ الگویی از رشد که در بلندمدت میتواند پایداری عملیاتی شرکت را با تهدیدی جدی مواجه سازد.

گزارشهای بیشتر را در صفحه بورس بخوانید.