به گزارش تجارت نیوز، هلدینگ تاپیکو با ۱۶ هزار و ۷۶۳ نیروی انسانی و در اختیار داشتن ۹۰ شرکت کنترلی و غیرکنترلی، بهعنوان بزرگترین و متنوعترین هلدینگ پتروشیمی ایران شناخته میشود. این مجموعه در سال ۱۳۸۱ با نام «پالایش روغن آبادان» تأسیس شد و یک سال بعد با انتقال مرکز شرکت به تهران، نام آن به «سرمایهگذاری شیمیایی و سلولزی تأمین» تغییر یافت.

در سال ۱۳۸۳ همزمان با گسترش فعالیتها، عنوان شرکت به «سرمایهگذاری پتروشیمیایی و شیمیایی تأمین» تغییر کرد. سپس در سال ۱۳۹۰ با ادغام «هلدینگ نفت و گاز تأمین» در آن، نام فعلی یعنی «سرمایهگذاری نفت و گاز و پتروشیمی تأمین» یا تاپیکو شکل گرفت. این شرکت 23 ساله، از ۱۷ اردیبهشت ۱۳۹۲ وارد بورس تهران شده و ۸ درصد ظرفیت تولید محصولات اصلی پتروشیمی ایران را در اختیار دارد.

در حال حاضر روحالله شهیدیپور بهعنوان نماینده شستا، مدیرعامل و نایب رئیس هیات مدیره تاپیکو است. همچنین محمدمهدی رحمتی بهعنوان نماینده سرمایهگذاری صدر تأمین (تاصیکو) رئیس هیات مدیره و رئیس کمیته حسابرسی تاپیکو است. هوشنگ ایزدی، نماینده سرمایهگذاری سیمان تأمین (سیتا)، محمدحسین صابر، نماینده سرمایهگذاری دارویی تأمین (تیپیکو) و کمیل پورضیایی، بهعنوان نماینده گروه مالی صبا تأمین (صبا) دیگر اعضای هیات مدیره تاپیکو هستند.

با این حال، تاپیکو با چنین سابقه و جایگاهی، به پاشنه آشیل شستا بدل شده و عملکرد آن در سال مالی منتهی به اردیبهشت 1404 تعریفی نداشته است.

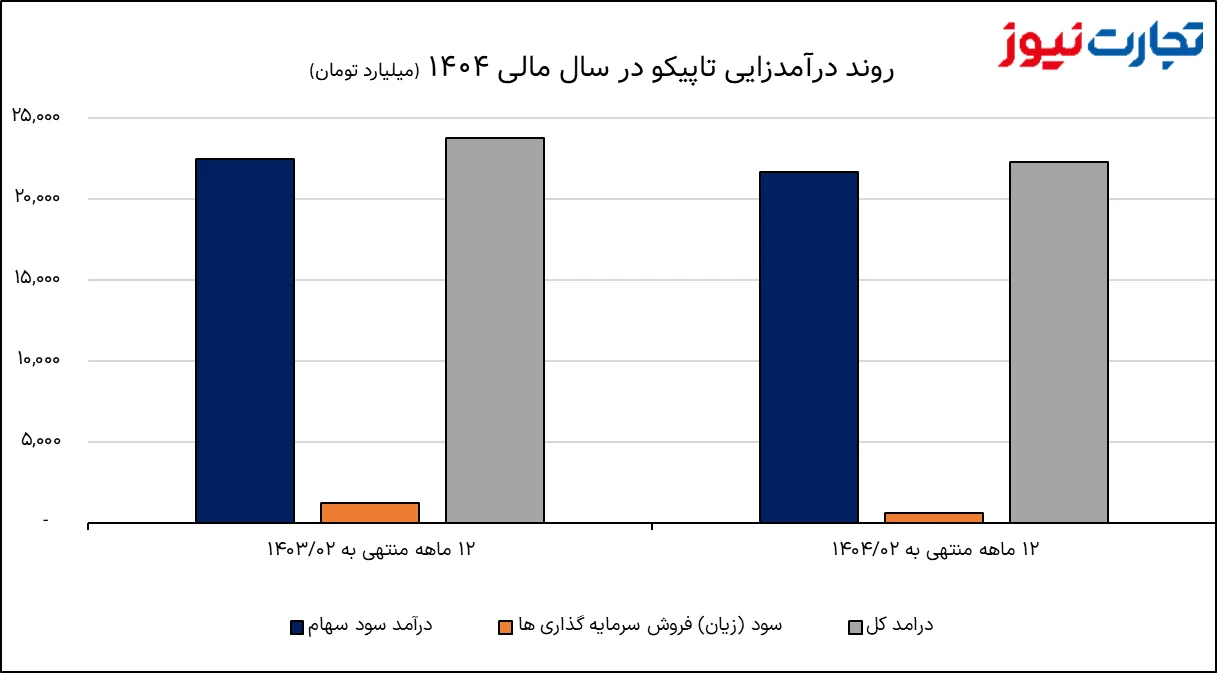

افت 4 درصدی درآمد سود سهام

گزارش سال مالی 12 ماهه منتهی به اردیبهشت 1404 نشان میدهد تاپیکو در حالی این دوره را به پایان رسانده که در تمامی اقلام اصلی درآمدی و سودسازی عقبگرد داشته است. بر اساس این گزارش که در سامانه کدال منتشر شده، «درآمد سود سهام» شرکت از 22 هزار و 479 میلیارد تومان در سال مالی 1403 به 21 هزار و 636 میلیارد تومان در سال جاری رسیده که افتی معادل چهار درصد نشان میدهد.

یکی از مهمترین نقاط ضعف عملکرد تاپیکو در این دوره، ریزش قابل توجه «سود فروش سرمایهگذاریها» است. این سرفصل از هزار و 273 میلیارد تومان در دوره قبل به 638 میلیارد تومان کاهش یافته که افت 50 درصدی را نشان میدهد.

کاهش 6 درصدی درآمد کل

مجموع «درآمد کل» تاپیکو نیز از 23 هزار و 752 میلیارد تومان در 12 ماهه منتهی به اردیبهشت 1403، به 22 هزار و 274 میلیارد تومان در سال مالی منتهی به اردیبهشت 1404 کاهش یافته و افت 6 درصدی داشته است. این کاهش در شرایطی رخ داده که بخش بزرگی از شرکتهای زیرمجموعه در صنایع پتروشیمی، پالایشی و نفتی فعال هستند و انتظار میرفت در محیط تورمی و جهش نرخ ارز، عملکرد بهتری را رقم بزنند.

جهش 90 درصدی هزینههای ادرای و تشکیلاتی

از سوی دیگر، هزینههای اداری و تشکیلاتی تاپیکو در سال مالی 1404 از 110 میلیارد تومان (1403) به 208 میلیارد تومان رسیده که جهش 90 درصدی را نشان میدهد. افزایش هزینههای غیرمولد با وجود افت درآمد، نشان میدهد بخشی از ساختار هزینهای شرکت نیازمند بازنگری اساسی است.

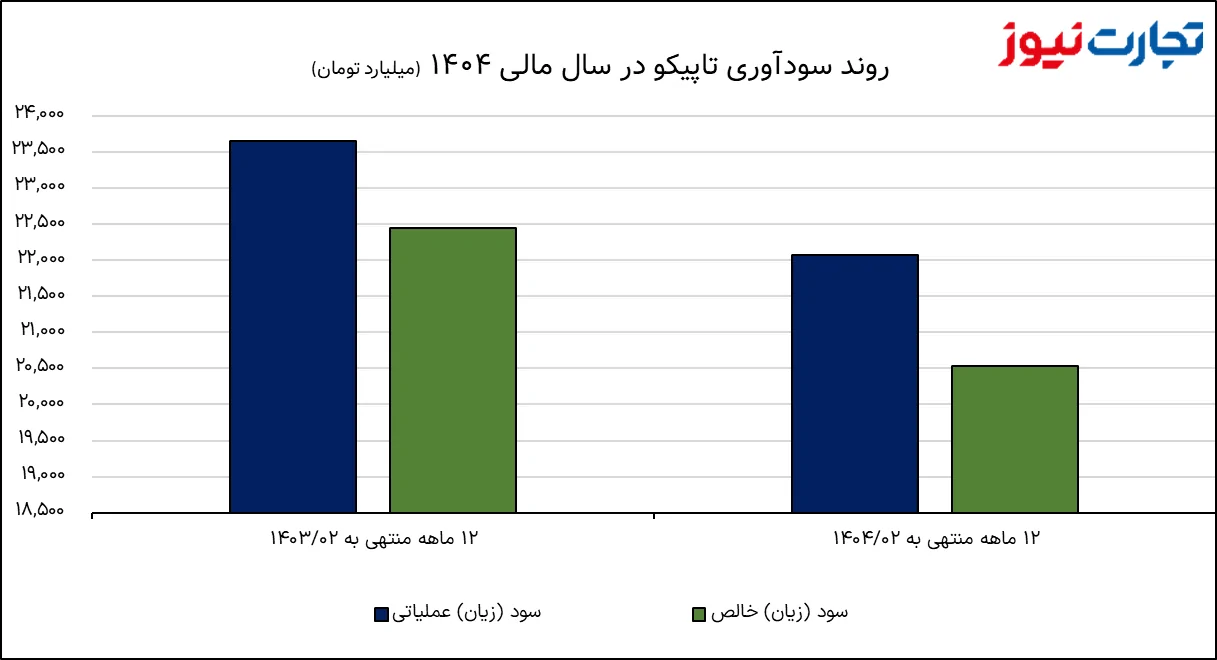

نزول 7 درصدی سود عملیاتی

«سود عملیاتی» نیز با کاهش از 23 هزار و 643 میلیارد تومان در سال مالی 1403 به 22 هزار و 66 میلیارد تومان در سال مالی 1404 افتی 7 درصدی داشته که نشانهای از کاهش توان عملیاتی شرکت در مقایسه با دوره قبل است.

فشار رشد 26 درصدی هزینههای مالی بر سود خالص

هزینههای مالی تاپیکو در سال مالی 1404 به هزار و 565 میلیارد تومان رسیده که نسبت به رقم هزار و 238 میلیارد تومان سال مالی 1403 رشد 26 درصدی را تجربه کرده؛ فشاری که در نهایت به افت سود خالص منجر شده است. «سود خالص» شرکت از 22 هزار و 443 میلیارد تومان در سال مالی 1403 به 20 هزار و 532 میلیارد تومان رسیده و کاهش 9 درصدی داشته است.

تاپیکو یکی از ستونهای اصلی درآمدی شستا و به تبع آن، سازمان تامین اجتماعی است. تداوم افت سودآوری این شرکت میتواند مستقیما بر توان شستا برای تقسیم سود، افزایش ارزش داراییها و تامین نقدینگی تاثیر بگذارد. کاهش بازدهی تاپیکو در نهایت به ضرر میلیونها بیمهپرداز و بازنشستهای تمام میشود که تحت پوشش صندوق تامین اجتماعی هستند؛ صندوقی که باید منابع خود را از محل عملکرد چنین شرکتهایی تقویت کند.

گزارشهای بیشتر را در صفحه بازار سرمایه بخوانید.

صرفا از نظر من تاپیکو دلارهای پتروشیمیها رو داره جمع میکنه میده به زیر مجموعههای خودش از جمله عرضه اولیه پتوسعه لاستیک صبای زنجان این ماه فقط ۱۶ میلیون دلار ارز نیمایی ۷۲ هزار تومانی به زیر مجموعه خودش پتوسعه پرداخت کرده که از قیمت مارکت سهم پتوسعه بیشتره