به گزارش تجارت نیوز، نرخ بهره بین بانکی پس از ماهها حرکت در نزدیکی سقف کریدور، ناگهان عقب نشست؛ افتی ۳.۵ واحدی که در چند هفته رقم خورد و یکی از سریعترین ریزشهای این بازار در سالهای اخیر را ثبت کرد.

دادهها نشان میدهد، نرخ بهره بین بانکی از سطح ۲۴ درصد در بهمن ۱۴۰۴ به حدود ۲۰.۵ درصد در فروردین ۱۴۰۵ رسیده؛ تغییری که نهتنها از منظر عددی چشمگیر است، بلکه از نظر سیاستی نیز پرسشبرانگیز است. آیا بانک مرکزی مسیر انقباضی خود را تعدیل کرده یا این افت نتیجه تزریق مقطعی نقدینگی است؟

بررسی موقعیت نرخ در کریدور و فاصله آن از نرخ سیاستی نشان میدهد، بازار پول که پیشتر در «تله سقف» گرفتار شده بود، اکنون نشانههایی از عقبنشینی را بروز داده است؛ اما اینکه این تغییر موقتی است یا آغاز یک روند جدید، همچنان محل تردید است.

بانک مرکزی چگونه نرخها را مهار کرد؟

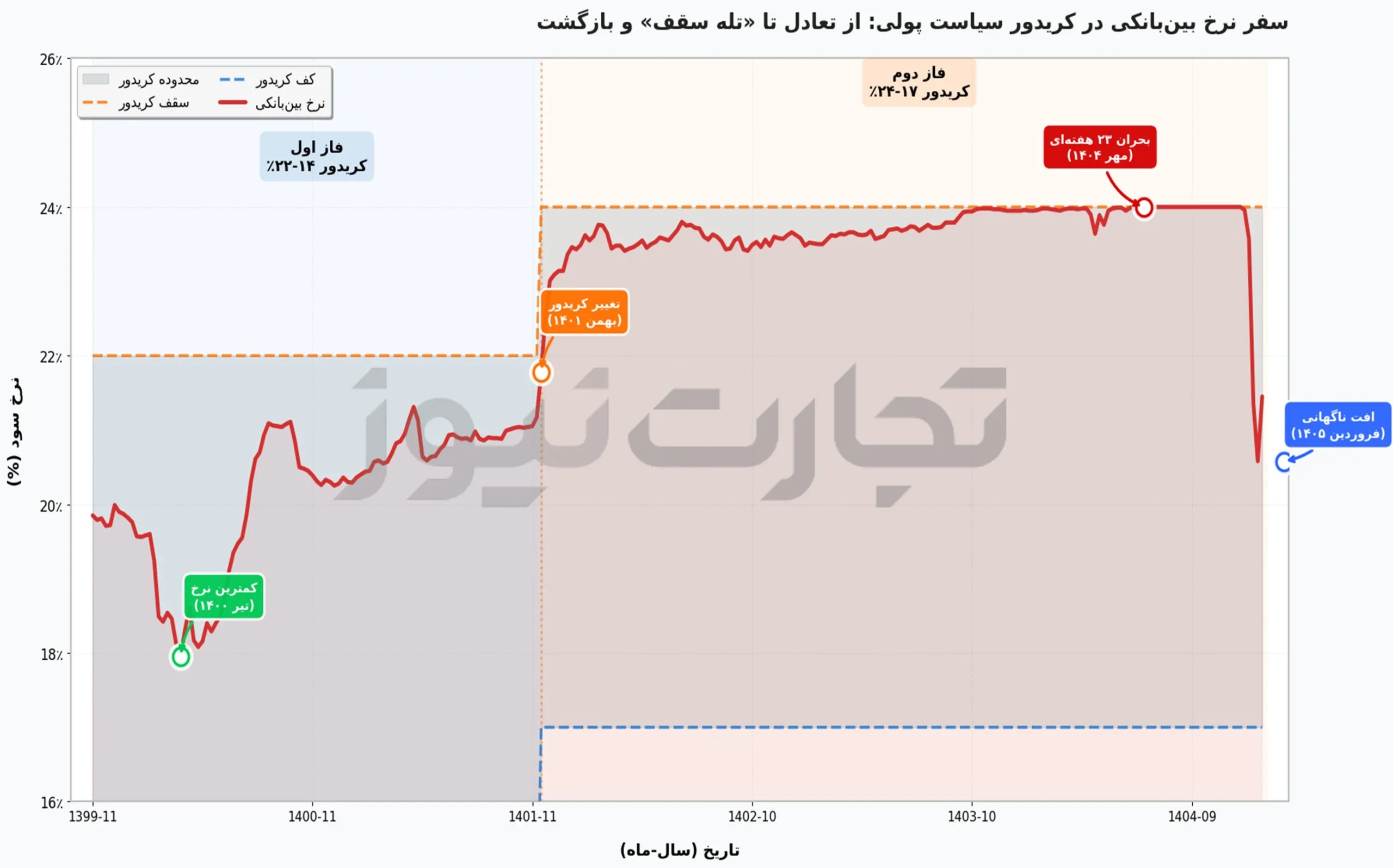

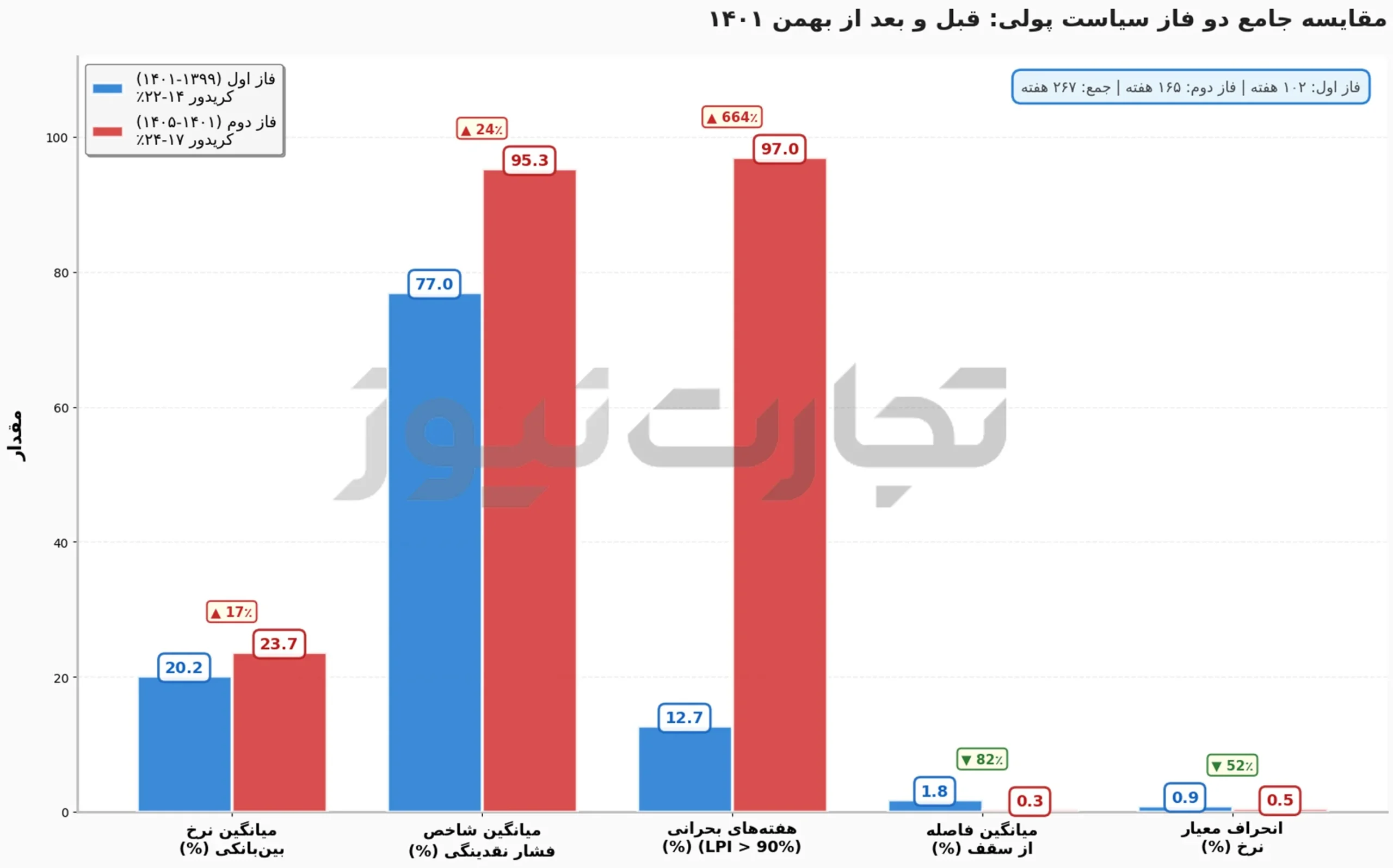

بانک مرکزی در سالهای اخیر، به جای تغییر مستقیم نرخها، از «کریدور نرخ سود» بهعنوان ابزار اصلی کنترل بازار پول استفاده کرده است؛ ابزاری که دامنه نوسان نرخ را تعیین و رفتار شبکه بانکی را هدایت میکند. دادهها نشان میدهد این کریدور از محدوده ۱۴ تا ۲۲ درصد در بازه بهمن ۱۳۹۹ تا بهمن ۱۴۰۱ به ۱۷ تا ۲۴ درصد از ۱۹ بهمن ۱۴۰۱ به بعد منتقل شده و همزمان عرض آن از ۸ به ۷ واحد درصد کاهش یافته است؛ تغییری که بیانگر حرکت به سمت سیاست پولی سختگیرانهتر است. در این میان، مهمترین پیام این تغییر، کاهش فاصله نرخ سیاستی تا سقف کریدور است.

در فاز اول، بانکها میتوانستند با فاصلهای حدود ۲ واحد درصد از سقف، از بانک مرکزی تأمین مالی کنند؛ اما در فاز دوم این فاصله به حدود یک واحد درصد کاهش یافت این تغییر، در عمل به معنی گرانتر شدن نفس کشیدن برای بانکها بود.در چنین چارچوبی، هرگونه کمبود نقدینگی بهسرعت به فشار قیمتی تبدیل میشود و بانکها ناچارند برای جذب منابع رقابت کنند یا از اعطای تسهیلات بکاهند. به این ترتیب، کریدور نرخ سود به ابزاری برای اعمال انضباط مالی و مهار نقدینگی در اقتصاد تبدیل شده است.

بازار در تله سقف؛ وقتی نرخ بین بانکی از تعادل خارج شد

موقعیت نرخ بهره بین بانکی در کریدور، یکی از دقیقترین شاخصها برای سنجش وضعیت نقدینگی است؛ نزدیکی به کف نشانه وفور منابع و نزدیکی به سقف، علامت کمبود نقدینگی است. دادههای پنجساله بازار پول ایران نشان میدهد، این نرخ از یک وضعیت نسبتاً متعادل، بهتدریج به سمت کمبود مزمن حرکت کرده است. در تیر ۱۴۰۰ که نرخ به ۱۷.۹۵ درصد رسید، فاصله آن از کف حدود ۳.۹۵ واحد درصد و از سقف حدود ۴.۰۵ واحد درصد بود؛ وضعیتی تقریباً متوازن که آخرین نشانههای تعادل در بازار محسوب میشود.

اما این شرایط پایدار نماند. از پاییز ۱۴۰۰، روند صعودی نرخ آغاز شد و فاصله آن از سقف از حدود ۴ واحد درصد به کمتر از یک واحد درصد کاهش یافت؛ نشانهای از تشدید فشار تقاضا برای نقدینگی. این روند در سال ۱۴۰۴ به اوج رسید، جایی که نرخ برای ۲۳ هفته متوالی روی سقف ۲۴ درصد تثبیت شد؛ وضعیتی که بیانگر قفل شدن بازار در مرز بالایی کریدور است. با این حال، در فروردین ۱۴۰۵ نرخ به حدود ۲۰.۵ درصد کاهش یافت و فاصله آن از سقف به بیش از ۳ واحد درصد رسید. این افت ناگهانی، نخستین نشانه از عقبنشینی بازار از «تله سقف» و احتمال تغییر موقت در شرایط نقدینگی است.

شکاف با نرخ سیاستی؛ چرا کف کریدور بیاثر شد؟

فاصله میان نرخ بینبانکی و نرخ سیاستی، یکی از مهمترین شاخصهای سنجش کارایی سیاست پولی است. در حالت طبیعی، این شکاف باید محدود باشد و نرخ بازار در نزدیکی کف کریدور نوسان کند. اما دادهها نشان میدهند، در بازار پول ایران، این رابطه عملاً از کار افتاده است. نرخ بین بانکی در کل دوره بهطور متوسط بیش از ۶ واحد درصد بالاتر از کف کریدور قرار داشته؛ به این معنا که بانکها تقریباً هیچگاه به منابع ارزان سیاستی دسترسی مؤثر نداشته و ناچار به تأمین نقدینگی با نرخهای بالاتر شدهاند.

این وضعیت در فاز دوم، پس از بهمن ۱۴۰۱، تشدید شد؛ جایی که فاصله نرخ از کف به حدود ۶.۶۷ واحد درصد رسید، در حالی که فاصله آن از سقف به تنها ۰.۳۳ واحد درصد کاهش یافت. به بیان دیگر، بازار نه به نرخ سیاستی نزدیک شد و نه حتی به آن واکنش نشان داد، بلکه در نزدیکی سقف تثبیت شد.

این موضوع در توزیع دادهها نیز آشکار است؛ در فاز دوم، طی تمام هفتهها نرخ بینبانکی بالاتر از نرخ سیاستی بوده است. در چنین شرایطی، کف کریدور نقش خود را بهعنوان لنگر بازار از دست داده و این سقف است که مبنای واقعی قیمتگذاری شده است. نتیجه این است که در این بازار، دیگر کف وجود ندارد؛ فقط سقف است که تعیین میکند چه کسی زنده میماند.

کنترل یا اختلال؟ وقتی نرخ مهار شد اما بازار از کار افتاد

در نگاه اول، عملکرد بانک مرکزی در بازار پول موفق به نظر میرسد؛ نرخ بینبانکی در کل دوره در محدوده کریدور باقی مانده و هرگز از سقف عبور نکرده است. این موضوع نشان میدهد سیاستگذار توانسته چارچوب خود را بر بازار تحمیل کرده و از ابزارهای پولی برای مهار نقدینگی استفاده کند. اما این تنها بخشی از واقعیت است. در عمل، بازار بهجای نوسان میان کف و سقف، در بخش قابل توجهی از دوره به نرخهایی نزدیک به سقف محدود شده است؛ بهطوری که در مقاطعی حتی برای ۲۳ هفته متوالی روی سطح ۲۴ درصد تثبیت شده است.

در چنین شرایطی، دیگر نمیتوان از یک سازوکار قیمتی پویا سخن گفت. نرخ بهره بهجای آنکه بازتابی از تعادل عرضه و تقاضا باشد، به عددی تثبیتشده تحت فشار سیاستی تبدیل شده است. کاهش نوسانات نیز این وضعیت را تأیید میکند؛ جایی که انحراف معیار فاصله از سقف از ۰.۹۳ به ۰.۴۵ واحد درصد کاهش یافته، اما این «ثبات» نه از تعادل، بلکه از چسبندگی به سقف ناشی شده است. ثبات بیشتر، اما در شرایط بدتر! پیامد این وضعیت، افزایش هزینه تأمین مالی و محدود شدن دسترسی به اعتبار در اقتصاد است.

کدام سناریو بازار پول را پایین کشید؟

پس از ماهها چسبندگی نرخ بینبانکی به سقف ۲۴ درصد، بازار پول در ابتدای ۱۴۰۵ با یک چرخش ناگهانی مواجه شد؛ جایی که نرخ در فاصلهای کوتاه حدود ۳.۵ واحد درصد کاهش یافت و به محدوده ۲۰.۵ درصد رسید. این افت سریع، بیش از آنکه یک نوسان معمولی باشد، نشانه ورود یک شوک جدید به بازار است.

بررسی دادهها نشان میدهد، این تغییر احتمالاً حاصل یک عامل واحد نیست، بلکه ترکیبی از چند نیروی همزمان است. از یک سو، افزایش پرداختهای دولتی در پایان سال میتواند از مسیر تزریق نقدینگی، عرضه منابع در بازار بینبانکی را بالا برده باشد.

از سوی دیگر، احتمال تعدیل غیررسمی سیاست پولی نیز مطرح است؛ جایی که بانک مرکزی بدون تغییر کریدور، با افزایش حجم عملیات خود، فشار انقباضی را کاهش داده است.

همزمان، تحولات ژئوپلیتیک نیز میتواند بهطور غیرمستقیم سیاستگذار را به سمت تزریق نقدینگی برای حفظ ثبات مالی سوق داده باشد.

در نهایت، کاهش تقاضای اعتبار در شرایط رکودی نیز میتواند این روند را تشدید کرده باشد. در مجموع، افت نرخ در ۱۴۰۵ بیش از آنکه یک تغییر مسیر قطعی باشد، به یک «تنفس موقت» در دل سیاست انقباضی شباهت دارد.

گزارش های بیشتر را در صفحه بانک و بیمه بخوانید.