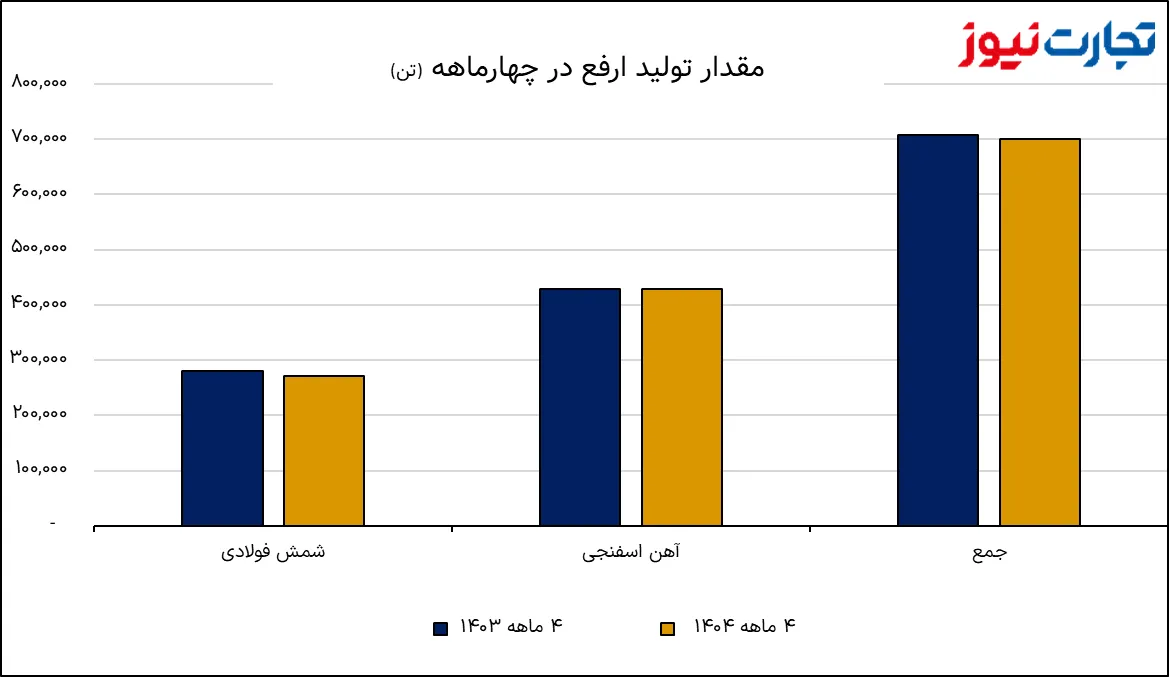

به گزارش تجارت نیوز، بررسی دادههای کدال درباره تولید و فروش شرکت آهن و فولاد ارفع در چهارماهه ابتدایی سال ۱۴۰۴ نشان میدهد این شرکت در بخش تولید شمش فولادی با کاهش روبرو بوده و تولید شمش با افت سه درصدی به ۲۷۱ هزار و ۱۱۷ تن رسیده است. در حالی که همین رقم در مدت مشابه سال گذشته ۲۷۹ هزار و ۵۶۰ تن بوده است.

در مقابل، تولید آهن اسفنجی به عنوان محصول پایه شرکت، طی این دوره رشد خفیف ۰.۲ درصدی داشته و از ۴۲۸ هزار و ۸۵۵ تن در سال گذشته به ۴۲۹ هزار و ۶۳۳ تن در سال جاری رسیده است. این روند بیانگر آن است که مواد اولیه تولید بهطور نسبی حفظ شده، اما افت تولید محصول نهایی یعنی شمش فولادی، محدودیتهایی در سمت تقاضا یا شرایط عملیاتی را نشان میدهد.

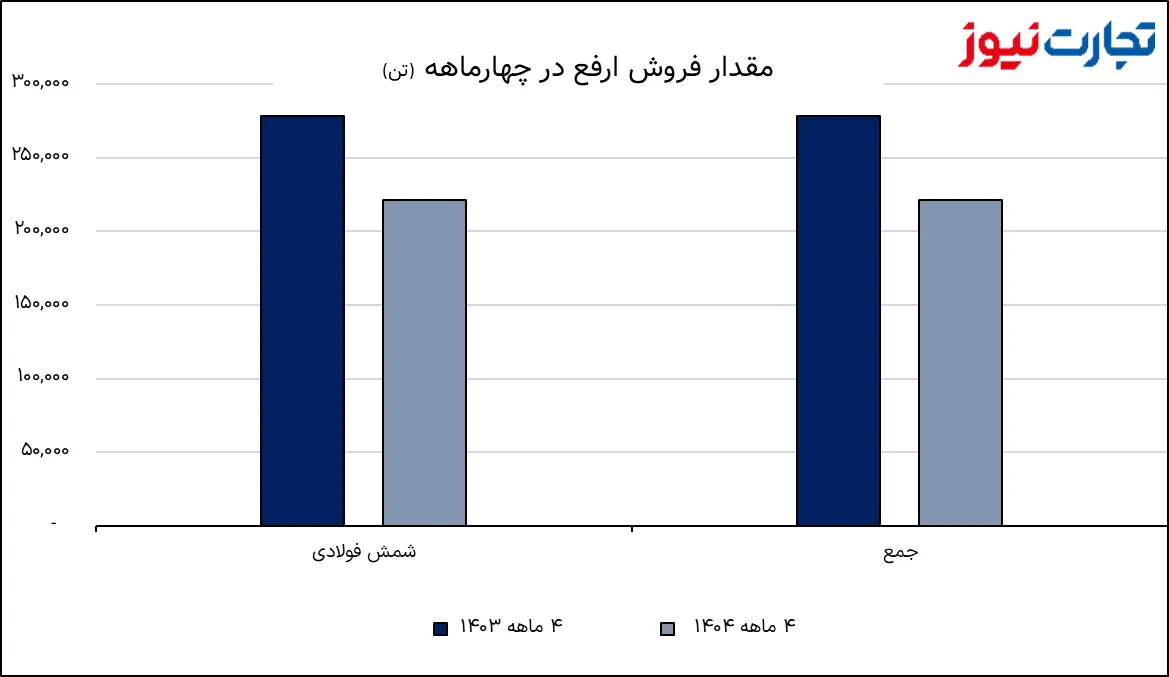

حجم فروش ارفع بر مدار نزولی

در بخش فروش، وضعیت به مراتب چالشبرانگیزتر بوده است. فروش شمش فولادی با افت سنگین ۲۰.۵ درصدی، از ۲۷۸ هزار و ۳۲۳ تن در چهارماهه سال ۱۴۰۳ به ۲۲۱ هزار و ۱۷۵ تن در چهارماهه سال ۱۴۰۴ رسیده است. این کاهش، در حالی رخ داده که شرکت توانسته بود سطح تولید آهن اسفنجی را تقریبا بدون تغییر نگه دارد؛ موضوعی که حاکی از فشار تولید یا کاهش تقاضای شمش فولادی در دوره مورد بررسی است.

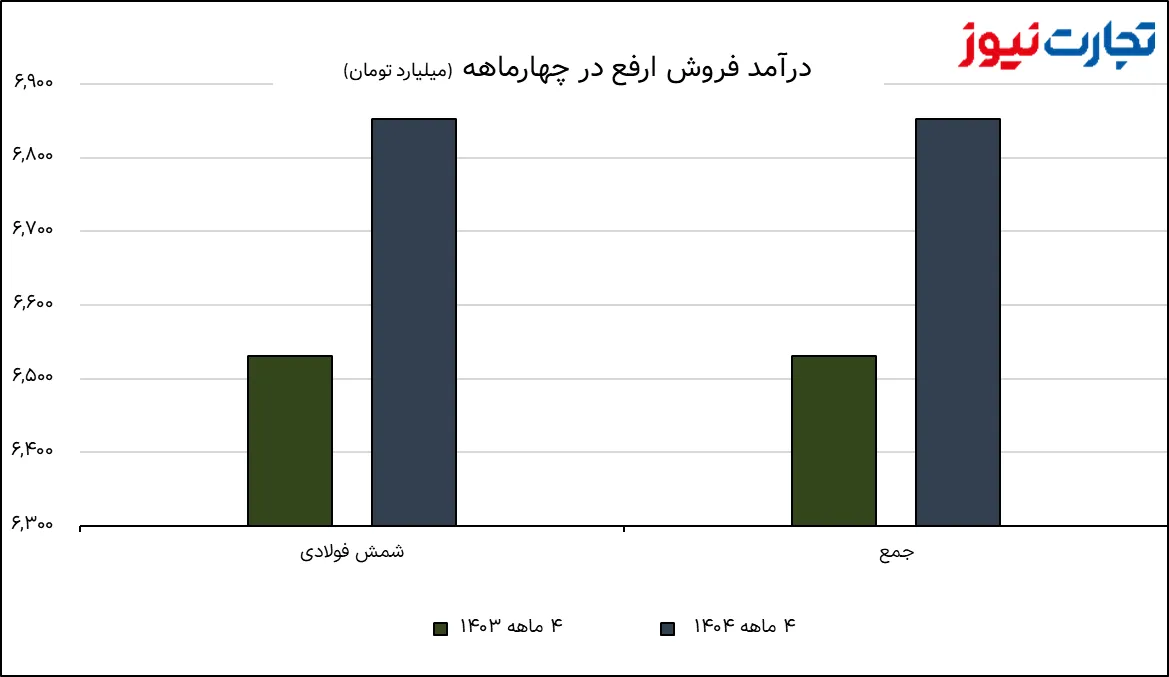

تورم به کمک درآمدزایی ارفع آمد

با وجود افت محسوس ارفع در حجم تولید و فروش، مبلغ فروش شرکت، طی دوره مورد بررسی، رشد ۴.۹ درصدی داشته و از ۶ هزار و ۵۳۰ میلیارد تومان در چهارماهه سال ۱۴۰۳ به ۶ هزار و ۸۵۳ میلیارد تومان در چهارماهه سال ۱۴۰۴ افزایش یافته است.

بررسی این روند نشان میدهد بخش عمده رشد درآمد ارفع ناشی از جهش ۳۲.۱ درصدی قیمت شمش فولادی بوده که از حدود ۲۳ میلیون و ۴۶۲ هزار تومان در هر تن به بیش از ۳۰ میلیون و ۹۸۲ هزار تومان رسیده است.

این رشد قیمت که ریشه در تورم کشور، تحولات بازارهای جهانی و افزایش نرخ ارز دارد، توانسته اثر افت فروش را خنثی کند و درآمد شرکت را در مسیر صعودی نگه دارد.

به بیان دیگر، اگرچه عملکرد عملیاتی ارفع در سمت تولید و فروش بهویژه در شمش فولادی نزولی بوده، اما رشد پرشتاب قیمت فولاد، مانع کاهش درآمد شده است. این وضعیت البته میتواند در بلندمدت چالشهایی برای سودآوری واقعی شرکت ایجاد کند، زیرا اتکای صرف به رشد قیمتها بدون افزایش تولید و فروش پایدار، در شرایط ثبات نرخ ارز و تورم ممکن است تکرار نشود.

گزارشهای بیشتر را در صفحه بازار سرمایه بخوانید.