پرسش روز:

آیا در شرایط تحریم و چالشهای دسترسی به منابع دلاری، امکان حذف سلطه دلار از معاملات و مبادلاتی اقتصادی بینالمللی وجود دارد؟

پاسخ کارشناس:

نظام پولی بینالمللی، یک نظام مبتنی بر دلار است. در تفکر رایج عمومی، یکی از مهمترین ویژگیهای این سیستم، استفاده بیش از حد از دلار آمریکا در معاملات جهانی در مقایسه با اندازه واقعی اقتصاد ایالات متحده است، که مطمئناً تلقی صحیحی است.

با وجود اینکه ایالات متحده تنها حدود ۲۰ درصد از تولید ناخالص جهان را به خود اختصاص داده، از دلار آمریکا به عنوان ارز مرجع تقریبا ۵۰ درصد از اوراق قرضه بینالمللی، ۴۰ درصد از پرداختهای سوئیفت، حدود ۵۰ درصد از صورتحسابهای تجاری، ۶۰ درصد از ذخایر رسمی ارز بانکهای مرکزی و تقریبا ۹۰ درصد از معاملات ارزی استفاده میشود.

این استفاده نامتناسب از دلار آمریکا هزینههای زیادی را برای افراد، شرکتها و کشورهایی که به دنبال اجتناب از این ارز هستند ایجاد میکند، چراکه ترجیح به استفاده از دلار در حوزههای مختلف به طور متقابل و تصاعدی تقویت میشود.

برای شرکتها خرید و فروش کالا با همان ارز مشترکی بیشتر کارایی دارد که تأمین مالی تجاری (trade financing) خود را با آن انجام میدهند. ارزی که بیشترین تأمین مالی تجاری با آن انجام میشود، نقدشوندهترین بازارهای پولی و مالی را خواهد داشت و بدین ترتیب ترجیح به نگهداری اوراق بهادار و ذخایر رسمی نیز به آن ارز بیشتر خواهد بود.

معمولاً این تأثیر شبکهای (network effect) به عنوان اصلیترین مانع گذر کردن از دلار آمریکا و اجتناب از استفاده از آن شناخته میشود. اما دلیل واقعی اهمیت دلار آمریکا در سیستم پولی بینالمللی (یا سیستم دلار آمریکا) بسیار عمیقتر از استفاده نامتناسب از آن است.

در حقیقت استفاده بیش از اندازه از دلار آمریکا خود نتیجه وجود «سیستم دلار آمریکا» است، نه عامل آن. درک دشواری و پیچیدگی توسعه اقتصادی بدون دسترسی به دلار آمریکا زمانی به درستی حاصل میشود که تفاوتهای ظریف بین «استفاده از دلار» و «سیستم دلاری» به خوبی تببین شده باشد.

تفاوت بین «استفاده از دلار» و «سیستم دلاری»

سیستم پولی بینالمللی سلسله مراتبی (hierarchical) است، بدین معنی که چندین لایه در این سلسله مراتب وجود دارد و موقعیت دلار در رأس این هرم سلسله مراتبی، که به عنوان بالاترین شکل پول در اقتصاد بینالمللی محسوب میشود، مشخص است.

اما شرایط نظام اقتصاد جهانی همیشه اینگونه نبوده است. اگرچه دلار از بعد از جنگ جهانی دوم، پیشروترین پول ملی محسوب میشود، در سیستم پولی جهانی معروف به سیستم برتون وودز (۱۹۴۵-۱۹۷۱) برای چندین دهه پایینتر از طلا قرار داشت.

در سلسله مراتب پولی برتون وودز ، سایر ارزها به دلار میخکوب (pegged) و قابل تبدیل به دلار بودند، در حالی که خود دلار آمریکا به طلا میخکوب و قابل تبدیل بود.

به عبارت دیگر ، سایر ارزها به نوعی وعده پرداخت دلار بودند، در حالی که دلار وعده پرداخت طلا بود. با انحلال سیستم برتون وودز در سال ۱۹۷۱، این وعده تبدیل دلار به طلا بود که پایان یافت.

در سیستم پولی جدید، ارزهای دیگر هنوز هم میتوانند به عنوان وعده پرداخت دلار تفسیر شوند، اما دلار آمریکا وعده پرداخت نوع دیگری از پول نیست: دلار خود بالاترین شکل پول و آخرین ابزار تسویه (settlement) در اقتصاد بینالمللی است.

در سطح خرد، موقعیت دلار به شکل شهودی قابل درک است. اگر از شما میپرسیدند که بین مقداری از دلار آمریکا و معادل آن به یورو یکی را انتخاب کنید، با این شرط که امکان تبدیل ارز به ارز دیگری در آینده وجود ندارد، کدام را انتخاب میکردید؟

احتمالا اکثریت ما دلار را ترجیح میدادیم. اما اگر همین سوال را در مورد دو کالای نزدیک به هم (با قیمت یکسان) مطرح شود، پاسخ مشابه نخواهد بود.

ما عموماً بین یک کالا به ارزش صد هزار تومان و دو کالا به ارزش پنجاه هزار تومان بیتفاوت هستیم (و این یکی از فروض اصلی بیشتر نظریههای اقتصادی است).

ترجیح ما به دلار در مقابل معادل یورویی، نشان دهنده تفاوت سلسله مراتبی بین دو ارز است، چیزی که در نوع حمایت نهادها و مؤسسات جهانی از این ارز نیز قابل مشاهده است و فقط تا حدی در قیمت ارز منعکس شده است.

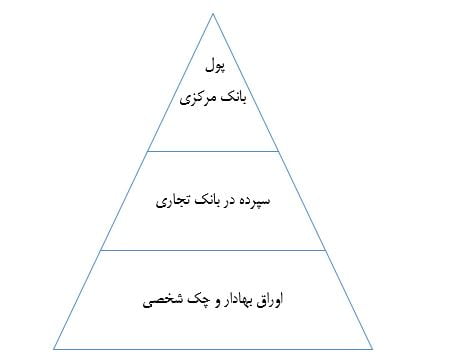

جایگاه سیستمهای پولی در سلسله مراتبی هرمی

مرور سلسله مراتب سیستمهای پولی محلی، به درک سلسله مراتب پولی بینالملل کمک میکند. در سیستمهای پولی داخلی، سلسله مراتبی هرمی بین اَشکال «بالاتر» پول، مانند ذخایر بانک مرکزی (و پول نقد)، و انواع «پایینتر» پول، مانند سپردههای بانکی و اوراق بهادار، وجود دارد.

خاصیت پول بودن (moneyness) به سمت بالای هرم افزایش مییابد، و پایین هرم بیشتر به اعتبار (credit) شباهت دارد. همانطور که از شکل هرم نیز برداشت میشود، اَشکال بالاتر پول نسبت به اَشکال پایینی خود کمیابتر هستند.

در یک سیستم پولی محلی، بالاترین شکل پول، پول بانک مرکزی است که علاوه بر پول نقد فیزیکی، شامل سپردههایی نیز میشود که بانکها و سایر نهادهای مالی در بانک مرکزی نگه میدارند.

بانکها بدهیهای خود به یکدیگر را با استفاده از ذخایر نزد بانک مرکزی تسویه میکنند. هرگونه وعده پرداخت میتواند با پرداخت پول بانک مرکزی تسویه شود.

یک سطج پایینتر در سلسله مراتب پولی، سپردههای نزد بانکهای تجاری است. اگرچه در یک ساختار مقرراتی نظاممند و تحت نظارت بانک مرکزی، همترازی سپردههای نزد بانکها با سپردههای نزد بانک مرکزی تضمین میشود، این دو نوع از پول یکسان نیستند.

این امر خصوصا در مواقع بحران، و در زمان هجوم به بانکها (bankrun) برای برداشت سپرده آشکار میشود. بانکها معمولاً بدون حمایت مستقیم بانک مرکزی قادر نخواهند بود که به اندازه کافی به ذخایر بانک مرکزی برای پرداخت به سپردهگذاران وحشت زده خود دسترسی پیدا کنند؛ و در این زمان است که نرخی برای تبدیل پول سپرده بانکی به پول بانک مرکزی پدیدار میشود.

سطوح پایینتر سلسله مراتب پولی، شامل انواع پولهایی میشود که ویژگیهای اعتباری بیشتری دارند. چک شخصی یک مثال از این دست است. چک شخصی اگرچه به عنوان وجه پرداخت در اغلب معاملات مورد قبول طرفین است، اما ارزشش (یا «پولی بودن» آن) وعده پرداخت پول سپرده بانکی است.

پول سپرده بانکی نیز خود به این دلیل دارای ارزش است که وعده پرداخت پول بانک مرکزی است. از نظر مصرفکننده، سپرده بانکی بیشتر شبیه به پول است تا اعتبار، و از نظر بانک، سپردههای بانکی خود شبیه به چکهای شخصی هستند و به اعتبار نزدیکند. به نقل از پری مهرلینگ (Perry Mehrling)، محقق شناخته شده حوزه سلسله مراتب پولی، «آنچه در یک سطح از سیستم، پول به نظر میرسد، در سطحی بالاتر شبیه به اعتبار است.»

شکل ۱ – سیستم سلسله مراتبی پول در یک سیستم محلی

محدودیتهای ارزی بانکهای مرکزی

به طور خلاصه، هر سطح از سلسله مراتب پولی وعده پرداخت پول در سطحی بالاتر است. در سلسله مراتب سیستم پولی محلی، پول بانک مرکزی مستثنی است، زیرا بالاترین وسیله تسویه محسوب میشود. همچنین چون اجازه انتشار پول نزد بانک مرکزی است، این نهاد، قدرتمندترین نهاد پولی در هر اقتصاد است.

اما اگر همین تحلیل را به سیستم پول بینالمللی بسط دهیم، محدودیتهای قدرت بانک مرکزی نمایان میشود. به عنوان مثال، ایران نمیتواند بدهیهای بینالمللی را با استفاده از ریال تسویه کند، همچنان که پاکستان نمیتواند این کار را با استفاده از روپیه انجام دهد.

از دیدگاه بانک مرکزی ایران، ریال پول داخلی است. به بیان دیگر، ریال، پول/اعتباری پرکشش (elastic) که بانک مرکزی ایران میتواند آن را آزادانه خلق کند.

در مقابل، پول بینالمللی از دید بانک مرکزی ایران یک پول خارجی است. این به این معناست که پول خارجی، پولی بدون کششی است که بانک مرکزی ایران نمیتواند آن را آزادانه خلق کند.

پول بینالمللی بیشتر شبیه به طلا است، در حالی که پول داخلی بیشتر شبیه به چک شخصی است. همانند سیستم پولی داخلی، سیستم پولی بینالمللی نیز سلسله مراتب خاص خود را دارد.

دلار چگونه تبدیل به بالاترین شکل پول شد؟

پس از پایان دوران برتون وودز در سال ۱۹۷۱، سلسله مراتب پولی بینالمللی مبهم و غیر رسمی بود. در غیاب طلا به عنوان بالاترین سطح از سیستم پولی، دلار مبدل به بالاترین شکل پول شد و سیستم پولی جهانی به فعالیت خود ادامه داد.

پس از رکود ۲۰۰۸، سلسله مراتب پولی بینالمللی بسیار ساختارمندتر شد. حجم زیادی از پژوهشهای اقتصاد پولی جدید با الهام از نظریات پری مهرلینگ، روی ساختار سلسله مراتب پولی نوظهور بینالمللی متمرکز شدهاند و تحت عنوان «دیدگاه پولی» (money view) شناخته میشوند.

این مکتب که ابتدا در دانشگاه بوستون و کلمبیا شکل گرفت، هماکنون به بسیاری از مؤسسات دیگر، از جمله بخش خصوصی و بانک تسویه حسابهای بینالمللی (BIS) گسترش یافته است.

سلسله مراتب سایر ارزها

یادداشت اخیر استفان مورائو (Steffen Murau)، فابیان پاپ (Fabian Page) و توبیاس پفور (Tobias Pforr) در ارتباط با سلسله مراتب پولی که شکل رسمی به خود گرفته شایان توجه است.

طبق این یادداشت، سلسله مراتب بین سایر ارزها براساس دسترسی آنها به نقدینگی دلار تعیین میشود. ارزهای آن دسته از بانکهای مرکزی که با فدرال رزرو قرارداد تاخت (swap) دائمی دارند، پس از دلار آمریکا، بالاترین جایگاه را در این سلسله مراتب به خود اختصاص میدهند.

سطح بعدی مربوط به ارزهای گروهی از بانکهای مرکزی است که مقدار زیادی از اوراق قرضه دولتی ایالات متحده را نگهداری میکنند و با استفاده از آنها به عنوان وثیقه، میتوانند از فدرال رزرو استقراض دلاری انجام دهند.

در نهایت، پایینترین لایه مربوط به ارز آن دسته از بانکهای مرکزی است که نه خط تاخت دائمی و نه میزان قابل توجهی اوراق قرضه دولتی ایالات متحده دارند. این بانکهای مرکزی تنها میتوانند از طریق صندوق بینالمللی پول به نقدینگی اضطراری دلار دسترسی داشته باشند.

لایههای بالایی سلسله مراتب پولی، براساس دسترسی به خطوط تاخت تعریف میشوند. در خط تاخت، فدرال رزرو و یک بانک مرکزی خارجی ارزهای خود را با نرخی از پیش تعیین شده مبادله میکنند.

حجم ارزهای مبادله شده در خطوط تاخت بسیار زیاد است؛ اگر بانکهای مرکزی خارجی قرار بود آن حجم از دلار را از بازار خریداری کنند، ارزش پول آنها احتمالا سقوط میکرد و به همین دلیل، دسترسی به خطوط تاخت دلاری یک دارایی بسیار مهم برای بانکهای مرکزی غیر آمریکایی است.

نقش خطوط تاخت در دسترسی به دلار

خطوط تاخت مدرن به عنوان ابزاری در بحران مالی ۲۰۰۷-۲۰۰۹ پدیدار شدند. اولین خط تاخت برای بانک مرکزی اروپا و بانک ملی سوئیس با ۲۰ میلیارد و ۴ میلیارد دلار ایجاد شد.

سرانجام، این خطوط تاخت به سایر بانکهای مرکزی تسری پیدا کرد و نقدینگی ناخالص آنها به ۱۰ تریلیون دلار افزایش یافت. سلسله مراتب پولی بینالمللی در قراردادهای تاخت به خوبی قابل مشاهده است: بانک مرکزی خارجی باید برای دلار دریافتی خود بهره پرداخت کند، اما فدرال رزرو هیچ بهرهای پرداخت نمیکند.

با این حال، فقط کشورهایی که از نظر ژئوپلیتیکی به آمریکا نزدیک هستند به این خطوط تاخت دسترسی دارند و بسیاری از اقتصادهای بزرگ، از جمله روسیه و چین، در این فهرست گنجانده نشدهاند.

کشورهایی که لایه دوم این سلسله مراتب را تشکیل میدهند، مانند روسیه و چین، مجاز به دریافت دلار از طریق خرید اوراق قرضه دولتی ایالات متحده و استفاده از آن به عنوان وثیقه در تسهیلات تأمین مالی فدرال رزرو، موسوم به فیما (FIMA) هستند.

کشورهایی که به خط تاخت دسترسی ندارند و ذخایرشان در اوراق قرضه دولتی ایالات متحده نیز برای گرفتن وام از فدرال رزرو کافی نیست، با خطرات مالی قابل ملاحظهای روبرو هستند. برای این گروه، دسترسی به دلار آمریکا تنها از طریق برنامههای تأمین مالی صندوق بینالمللی پول میسر است.

موقعیت دیرینه دلار در رأس سلسله مراتب پولی جهانی

با وجود موقعیت دیرینه دلار در رأس سلسله مراتب پولی جهانی، این زیرساختهای رسمی فقط در پاسخ به بحرانهای مالی سال ۲۰۰۸ و پاندمی کرونا ایجاد شدند.

در شرایط اقتصادی خوب، تفاوت سلسله مراتبی بین لایههای مختلف پول کمرنگ میشود. در شرایط خوب، کیفیت تعهدات اعتباری فعالان مختلف اقتصادی تقریباً به اندازه پول است. اما برعکس، در دوره بحران، این تعهدات کیفیت پولی خود را از دست میدهند و ارزش بسیار کمی دارند.

در چنین دورههایی، حتی وعده بانکهای تجاری مبنی بر پرداخت وجه نقد به سپردهگذاران خود نیز تضعیف میشود، و بدون حمایت بانک مرکزی، این وعده نیز شکسته خواهد شد.

در شرایط بحران سال ۲۰۰۸ فدرال رزرو مجبور شد درست همانند زمانی که یک بانک مرکزی عادی از بانکهای تجاری خودش حمایت میکند، به واسطه خطوط تاخت از بانکهای مرکزی دیگر حمایت کند.

درک کامل پیامدهای این اتفاق بسیار حائز اهمیت است. فدرال رزرو در حمایت و فراهم کردن نقدینگی دلار به سایر بانکهای مرکزی جهان، به همان روشی عمل کرد که بانکهای مرکزی معمولاً در زمان بحران برای حمایت از بانکهای تجاری اتخاذ میکنند.

علیرغم اینکه بحران ۲۰۰۸ از ایالات متحده نشأت گرفت، در آن زمان فشار تقاضا برای دلار بسیار افزایش یافت، که در واقع فشاری به سمت سطح بالاتر سلسله مراتب پولی بود. مشابه این رفتار در سطح پایینتر زمانی اتقاق میافتد که افراد برای برداشت سپرده خود و تبدیل آن به پول نقد (یعنی پول بانک مرکزی) به بانکها هجوم میآورند.

نگاه سادهانگارانه به حوزههای ارزی

تحولاتی که تا به اینجا به آنها اشاره شده، همگی به ضرورت درک صحیح از سیستم پولی دنیا صحه میگذارند. یک دیدگاه سادهانگارانه ممکن است حوزههای ارزی را موازی و به شکلی تصور کند که در آن تفاوتهای ارزهای مختلف با نرخ تبدیل شناور از بین میرود.

اما سیستم پولی بینالمللی، یک نظام سلسله مراتبی متشکل از اَشکال مختلف پول است و مشابه سلسله مراتب پولی محلی، این اَشکال مختلف از پول عملکردهای متفاوتی دارند.

به نقل از دانیل اچ نیلسون (Daniel H. Nielson)، استاد اقتصاد در بارد کالج و دانشجوی سابق پری مهرلینگ، دلار فقط بیشتر از سایر ارزها مورد استفاده قرار نمیگیرد، بلکه در واقع برای انجام کارهای متفاوتی استفاده میشود.

ارتباط میان دلار و قدرت سیاسی و اقتصادی آمریکا

اگرچه اهمیت دلار با قدرت سیاسی، نظامی و اقتصادی ایالات متحده گره خورده، اما نقش عملیاتیاش ارتباط چندانی با خود ایالات متحده ندارد.

دلار به عنوان بالاترین شکل پول در سیستم بینالمللی، کل سیستم مالی جهانی را پشتیبانی کرده و نقشهای مهم زیرساختی ایفا میکند.

در سلسله مراتب پولی محلی، داشتن فعالیت اقتصادی بدون امکان دسترسی به بالاترین سطح از پول (یعنی پول بانک مرکزی) بسیار دشوار است.

حتی سادهترین معاملات، اغلب مستلزم حرکت به سمت بالا و سپس به سمت پایین در سلسله مراتب پولی است. به عنوان مثال، معاملات بین افراد دارای حساب در بانکهای مختلف از طریق بازار بین بانکی، که شامل پول بانک مرکزی است، تسویه میشود.

کشورهایی که به دلار دسترسی ندارند

مشکل مشابه برای کشورهایی وجود دارد که از دسترسی به بالاترین نوع پول بینالمللی، دلار آمریکا، منع شدهاند. حتی معاملات بین سایر ارزها به دلار نیاز دارد زیرا اکثر ارزها در برابر یکدیگر معامله نمیشوند.

به عنوان مثال، برای تبدیل روپیه هند به روبل روسیه لازم است یک معامله دو قسمتی انجام شود. ابتدا بنگاه روپیه را در ازای دریافت دلار میفروشد، سپس دلار را به روبل تبدیل میکند. این مسأله به دلیل تأثیرات شبکه دلار نیست، بلکه نتیجه وضعیت کنونی دلار به عنوان ارز اصلی ذخیره بینالمللی است. برای معاملهگران بازار ازرهای خارجی، حفظ یک واحد پولی، ابزاری (functional) سادهتر از ایجاد بازار ارزی دو جانبه روپیه/روبل است.

دلار فراساحلی چیست؟

وجود دلارهای فراساحلی (offshore)، که معمولاً به عنوان «یورودولار» از آنها یاد میشود، نمونه دیگری از نقش زیرساختی دلار آمریکا است.

برخی بانکهای غیرآمریکایی میتوانند ابزارهای اعتباری دلاری مانند وام، برای مشتریان خود خلق کنند. اگر هرگونه مشکل تأمین دلاری برای این دسته از بانکها پیش آید، با ذخایر دلاری بانک مرکزی محلی پشتیبانی خواهد شد و آن ذخایر نیز خود با خطوط تاخت با فدرال رزرو پشتیبانی میشوند.

دلار فراساحلی در اصل یک فناوری برای تسهیل جریان بینالمللی سرمایه و کالا است که اجازه استفاده از یک ارز واحد برای معاملات مالی و کالایی فرامرزی و کاهش هزینهها و خطرات معامله را میدهد.

تحقیقات بانک تسویه حسابهای بینالمللی نشان میدهد که دلار بیشتر در سطح فراساحلی خلق میشود و بر این نکته تأکید میکند که دلار نه فقط پول ملی یک اقتصاد نسبتاً بزرگ، بلکه ارز ذخیره جهانی است.

به عنوان بالاترین شکل پول در سلسله مراتب پولی بینالمللی، داراییهای مالی بر مبنای دلار ایمنتر از داراییهای مالی مشابه بر مبنای سایر ارزها هستند (جالب است که امنترین دارایی در اقتصاد مدرن امروز یعنی اوراق قرضه دولتی ایالات متحده نیز از این قاعده مستثنی نیست).

در مواقع بحران، فشار تقاضا به سوح سطح بالاتر در سلسله مراتب پولی، یعنی داراییهای امن حرکت میکند. با توجه به موقعیت دلار در سلسله مراتب، سایر فعالان اقتصادی حجم زیادی از داراییهای خود را به دلار نگهداری میکنند. حتی بانک مرکزیهای کشورهای غیر همراستا با ایالات متحده همانند چین چارهای جز نگه داشتن ذخایر خود در داراییهای دلاری ندارند، چراکه با اجتناب از انجام این کار خود را در معرض ریسکهای مالی گسترده قرار خواهند داد.

انواع اَشکال و استفادههای دلار آمریکا در کنار یکدیگر یک سیستم پرداخت جهانی را ایجاد کردهاند. تمامی پرداختهای دلاری از طریق سیستم تسویه ایالات متحده انجام میشوند. در واقع به دلیل وجود و همهگیری همین سیستم پرداخت و تسویه است که ارز ذخیره بینالمللی دلار آمریکاست و این مهم به این کشور قدرت نامتاوزنی در سیستم مالی دنیا میدهد. در نبود چنین سیستمی، محروم کردن نهادهای تحریمی از دسترسی به دلار آمریکا کار بسیار دشواری بود.

مطالعه موردی؛ تلاشهای روسیه برای عدم استفاده از دلار

این نقشهای اساسی و زیرساختی دلار آمریکا تاکنون مانع از هرگونه چالش جدی نسبت به دیگر نقش آن، یعنی ارز ذخیره بینالمللی شده است.

تلاشهای روسیه برای اجتناب از استفاده از دلار یک مطالعه موردی آموزنده است. علیرغم چندین دهه لفاظیهای ضد دلار، تجارت بینالمللی روسیه همچنان به دلار وابسته است. تنها حوزهای در روسیه که استفاده از دلار آمریکا در آن کاهش یافته ذخایر رسمی بانک مرکزی روسیه است.

تلاش آنها برای جایگزینی دلار آمریکا در دیگر حوزهها با مشکلات چالش برانگیزی مواجه شده است.

شکست تلاش چین و روسیه برای جایگزینی دلار آمریکا

از زمان شروع جنگ تجاری آمریکا و چین، تقریبا پنج سال پیش، چین و روسیه تلاش زیادی برای جایگزینی دلار آمریکا در تجارت دوجانبه خود انجام دادهاند.

با این وجود، دو ابرقدرت با سیستمهای مالی پیشرفته و بانکهای مرکزی قدرتمند، حتی در تجارت دوجانبه خود نیز نتوانستند استفاده از دلار آمریکا را به زیر ۵۰ درصد کاهش دهند.

تصور دیدگاه سنتی از سیستمهای ارزها جهانی چیزی شبیه به پمپ بنزین است. مطمئناً برخی از شرکتهای مالک پمپ بنزین شعب بیشتری نسبت به بقیه دارند، اما در نهایت همه آنها بنزین میفروشند.

اشتباه دیدگاه سنتی نسبت به ممنوعیت استفاده از دلار

در دیدگاه سنتی، ممنوعیت استفاده از دلار آمریکا مشابه ممنوعیت استفاده از بزرگترین شرکت پمپ بنزین است. اگرچه کار قدری مشکل میشود، اما میتوان با جایگزینی خرید بنزین از یک شرکت دیگر بر این مشکل غلبه کرد.

ولی ممنوعیت دسترسی به دلار در حقیقت بیشتر شبیه به ممنوعیت خرید خود بنزین است. یک راه حل این است به خودرو خود چند اسب ببندیم و بگوییم نیازی به بنزین نداریم؛ به همان کیفیت نیز میتوان تجارت بینالمللی را با تهاتر جایگزین کرد.

درک صحیح از نقش دلار در اقتصاد جهان

درک ابعاد مشکل اداره یک اقتصاد مدرن بدون دسترسی به دلار زمانی آسانتر میشود که صرفاً برای تقریب ذهن به این ارز، دلار «آمریکایی» نگوییم یا آن را مستقیماً به هیچ کشوری خاصی مرتبط ندانیم.

اگر در نظام پولی دنیا، همانطور که کینز پیشنهاد کرده بود، از یک پول کاملا بینالمللی به عنوان پول ذخیره جهان استفاده میشد، واضح بود که نمیتوان بدون دسترسی به آن پول بینالمللی یک اقتصاد غیراوتارکی (non-autarkic) را اداره کرد.

این چارچوب نظری در مورد پول، اتفاقاً برای ما ایرانیان بیشتر از سایر اکثر مردم جهان شهودی است. بیثباتی درازمدت تجربه شده در سیستم پولی ایران، به طور طبیعی این درک را ایجاد کرده که پرداخت با ارز بر پرداخت ریالی ارجحیت دارد.

به همین ترتیب، تجربیات منحصر به فرد ایرانی، مانند نرخهای مختلف حواله ارزی که به اعتبار بانک مبدأ و مقصد و محل فیزیکی آن بستگی دارد، به درک تفاوت کیفی و سلسله مراتبی بین اَشکال مختلف پول بسیار کمک میکند.

ایران در مورد دلار چه کند؟

دیدگاه این یادداشت نافی پتانسیل سایر ارزها برای رقابت با دلار آمریکا نیست. تجربه ایران تحت نظام دلاری حاضر که همچون سلاح مورد استفاده قرار گرفته خود نشانگر این حقیقت است که دنیا به یک سیستم بینالمللی عادلانه و به جایگزینهای پولی نیاز دارد.

اما جدی بودن شرایط حاضر ایجاب میکند که ما نیز در تفکر خود بسیار جدی باشیم. به جای بیاهمیت جلوه دادن نیاز به دسترسی به دلار و ترویج این دیدگاه این که تهاتر دولت به دولت جایگزین مناسبی خواهد بود، باید اهمیت دسترسی به دلار را، به ویژه در کوتاه مدت درک کنیم.

همزمان، اقتصاددانان و نظریهپردازانی اقتصادی ایرانی باید در خط مقدم و پیشران بحثها و تحقیقات بینالمللی چندقطبی کردن نظام پولی باشند.

به عنوان مثال، ما باید توجه خود را معطوف به توسعه چارچوبی کنیم که به طراحی یک سیستم پرداخت بینالمللی تحت کنترل سازمان ملل با استفاده گسترده از اِسدیآر (SDR) منجر شود؛ احتمالاً ملموسترین فعالیت از این دست، شروع همکاری با مقامات چینی برای توسعه سیستم فرامرزی یوان در داخل ایران باشد.

منبع: تجارتنیوز/ رشاک ممتهن – دانشآموخته علوم سیاسی و اقتصاد از دانشگاه بریتیش کلمبیا و اقتصاد از دانشگاه پمپئو فابرا بارسلون

آخرین اخبار مرتبط با قیمت دلار را در صفحه قیمت دلار تجارتنیوز بخوانید.

عجب، اداره مملکت ما فقط باشعار و حرف های قشنگ است.