به گزارش تجارتنیوز، اولین شرکتهای استارتآپی که در شرایط فعلی وارد بازار بورس تهران میشوند، نقش کلیدی و مهمی در شکل دادن به روند و نگاه عمومی به این بازار نوپا خواهند داشت، بنابراین با وجود پتانسیل بالا و جذابیت عرضه اولیه سهام استارتآپها برای اولین بار در بازار سرمایه و اهمیت این راهکار برای تأمین سرمایه مورد نیاز رشد این نوع شرکتها، عدم توجه به تجربیات پیشین کشورها در IPO استارتآپها، میتواند امکان ورود سایر استارتآپها را به این بازار برای مدتی طولانی با چالشی جدی مواجه کند.

بنابراین پیشنهاد میشود عرضه اولیه سهام این شرکتها، مخصوصاً اولین کاندیداهای هر صنعت، با درنظر داشتن سه نکته اصلی انجام شود:

1- مهمترین موضوع ورود بهترین کاندیدای هر صنعت به عنوان اولین شرکت عرضه کننده سهام در بازار بورس است

2- ارزشگذاری درست کلیدیترین گام در موفقیت پایدار هر صنعت و شرکتهای تابع آن در بازار سرمایه است

3- در نهایت حتی بهترین کاندیدا با منطقی ترین ارزشگذاری باید توجه به زمان عرضه اولیه داشته باشد چرا که ورود در زمان نامناسب تبعات سنگین و بلند مدت برای شرکت و صنعت به همراه خواهد داشت

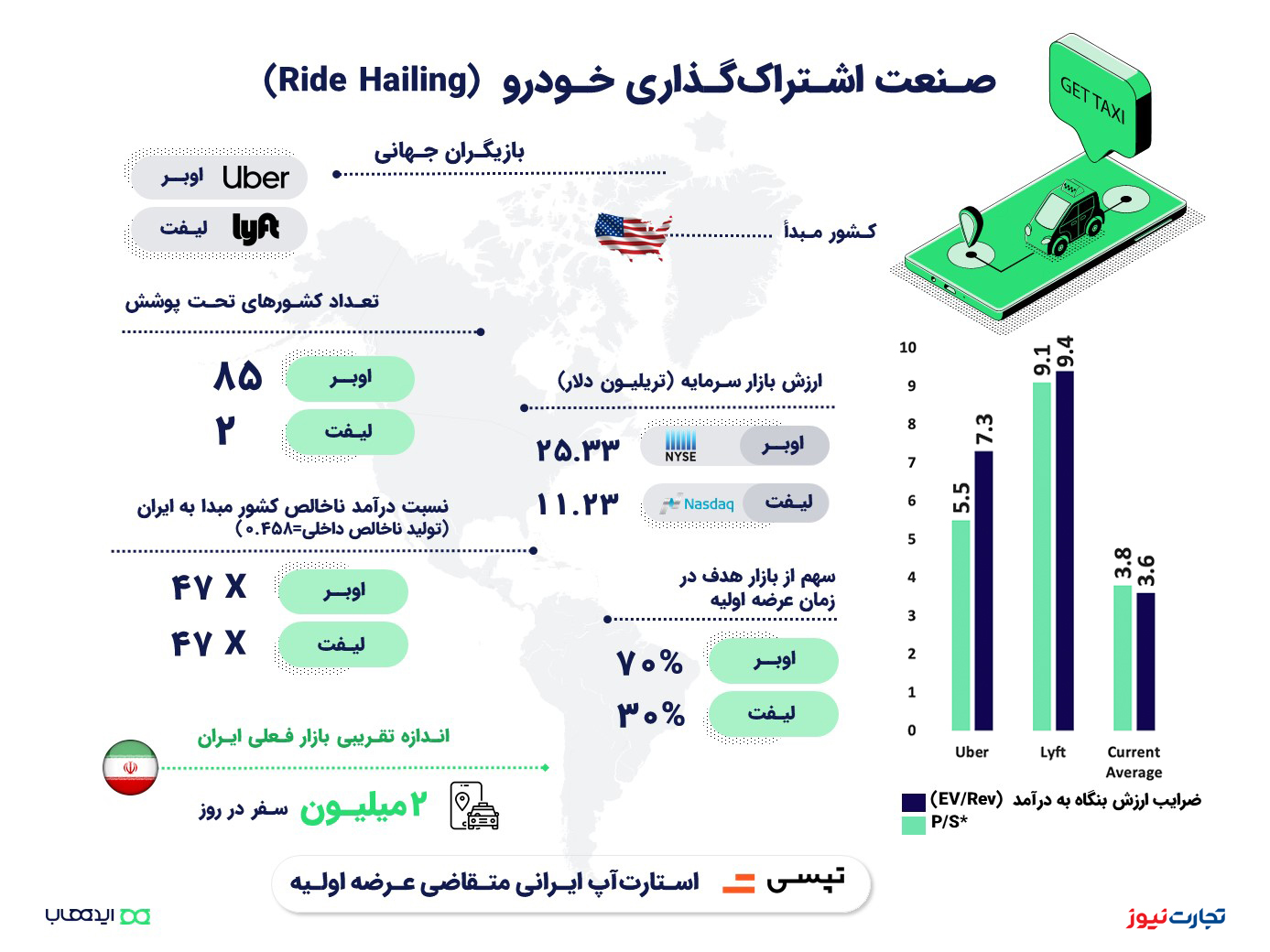

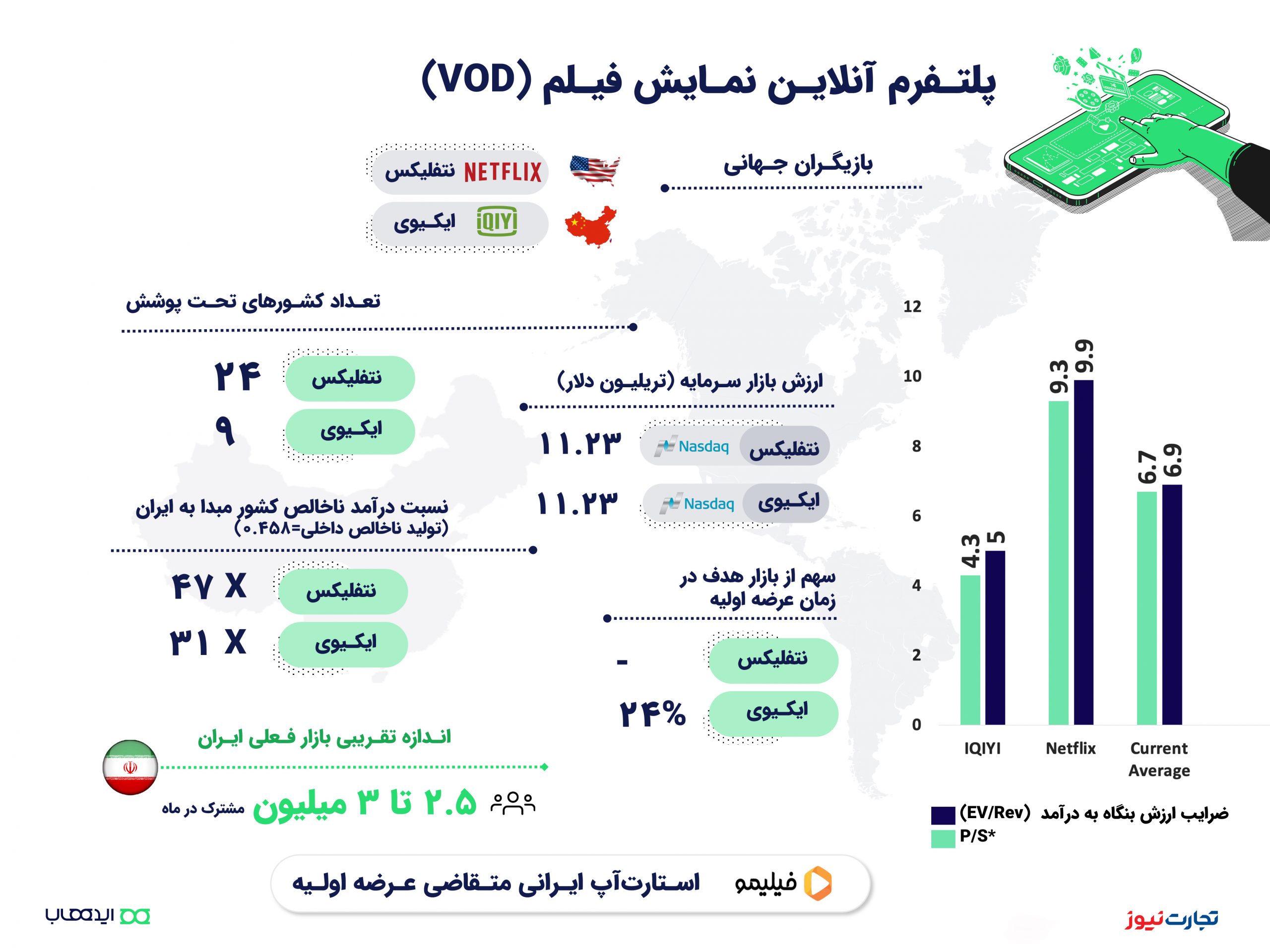

بازیگر پیشرو، مقدم و تعیین کننده سرنوشت، صنعت است. اندازه بازار مخصوصاً در صنایع نسبتاً اشباع شده مهمترین فاکتور در ارزیابی کاندیدای هر صنعت و تعیین آمادگی او برای عرضه اولیه است. برای مثال عرضه اولیه لیفت (با 30% سهم بازار) پیش از اوبر (با %70 سهم بازار)، موجب بحثهای بسیاری حول اهمیت اندازه بازار در قیمتگذاری لیفت و مهمتر از آن بازتاب بلند مدت آن در تعیین ضرایب ارزشگذاری برای دیگر بازیگران صنعت شد (ضرایب قیمتگذاری اوبر در عرضه اولیه حدود ۲۵% نسبت به لیفت تنزیل شد).

در حالی که اوبر با وجود ورود متأخر و متأثر شدن از تبعات منفی عرضه لیفت، موجب افزایش قیمت مقطعی سهم لیفت شد. که این موضوع را به ذهن متبادر مینماید که تقدم عرضه اولیه اوبر میتوانست محاسبات را برای هر دو شرکت و همینطور استارتآپهای دیگری که بعد از این دو وارد بازار میشوند، تغییر دهد.

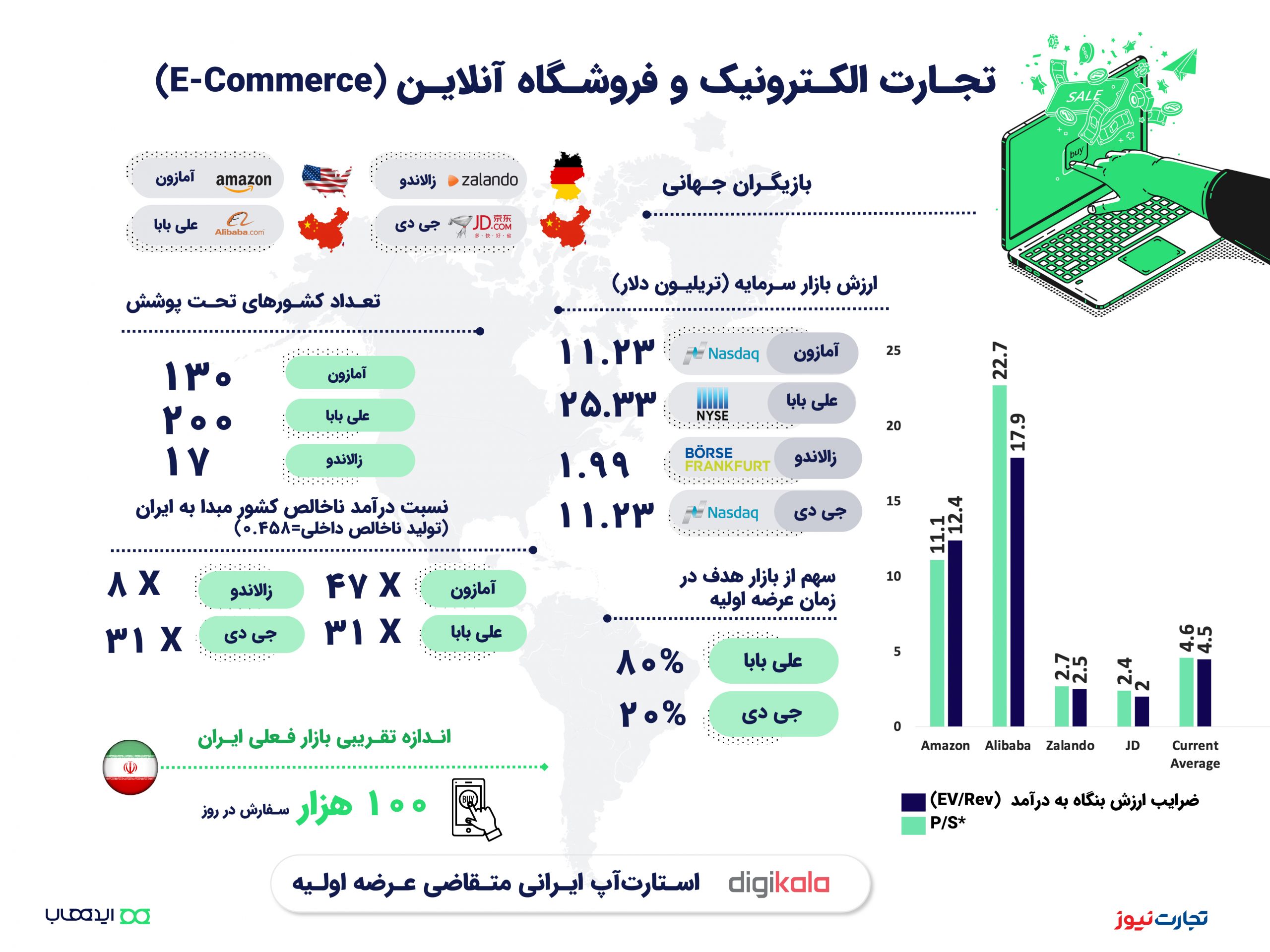

سبد محصولات پیشنهادی و مدل کسب و کار باید حجم تقاضای قابل توجه داشته باشد و در عین حال قابل بهینهسازی در راستای ایجاد انعطافپذیری به منظور تضمین پایداری کسب و کار در شرایط نوسان بازار و مخصوصاً شرایط بحرانی باشد. برای مثال عملکرد سه فروشگاه آنلاین زالاندو (با تمرکز بر روی لباس و کفش و ارائه سرویس در ۱۷ کشور)، آمازون (با عرضه انواع محصولات خرده فروشی علاوه بر پوشاک، خدمات وب، فروشگاههای فیزیکی و ارائه سرویس در مناطق مختلف جهان، در بیش از ۱۳۰ کشور( و علی بابا (محصولات مشابه آمازون در قالب ارائه یک اکوسیستم کامل دیجیتال با تمرکز بر چین) از زمان عرضه اولیه تا به امروز و بهویژه در دوره بحران کرونا نشانگر اهمیت تنوع و کامل بودن سبد پیشنهادی و جذابیت مدل کسب و کار است.

برای نمونه، شرکتهایی همانند علی بابا و آمازون علاوهبر داشتن رشد پایدار از زمان عرضه اولیه و باوجود دستیابی به بلوغ نسبت به شرکتهای کوچکتر با تنوع کمتر مانند زالاندو حتی در دوره بحران اخلال کمتری در رشد خود تجربه نمودند.

در این مقاله تهیه شده توسط ایدههاب نوشته شده است: ارزشگذاری تهاجمی، غیرقابل جبرانترین اشتباه در عرضه اولیه است. شرکتهای متقاضی انتشار سهام از ارزشگذاری تهاجمی با روش ارزشگذاری بالا به پایین خودداری کنند و در عوض استراتژی مناسب و بلندمدتی برای رشد قیمت سهام بر اساس عملکرد واقعی شرکت تدوین نمایند. در اکثر موارد خطا در ارزشگذاری ناشی از ارزیابی اشتباه از ظرفیتهای رشد کسب و کار بوده که ناشی از تخمین غلط از اندازه بازار و روند کسب سهم شرکت از بازار هدف است.

از این رو لازم است، زمینههای لازم برای آشنایی و آموزش ویژگیهای کسبوکارهای دانشبنیان برای سرمایهگذاران و استارتآپها فراهم شود تا مبنای صحیحی برای تصمیمگیری و قیمتگذاری وجود داشته باشد. برای مثال، اندازه بازار و سهم بازار هر یک از رقبا به عنوان کلیدیترین اطلاعات مورد نیاز در روش ارزشگذاری بالا به پایین، به راحتی برای سرمایهگذاران قابل محاسبه

نیست.

این درحالی است که سازمان بورس و دولت با دسترسی به کلان دادههایی مانند اطلاعات مربوط به مالیات بر ارزش افزوده، سوبسیدهای پرداختی سوخت، ترافیک مصرفی اینترنت بر روی سایتها و موارد دیگر میتوانند با محاسبه اندازه بازار این کسب و کارها اطلاعات دقیق و با کیفیت در اختیار فعالان این بازار قرار دهند. سوابق گذشته برخی استارتآپها نشان داده است عدم استقبال در مراحل اول عرضه و افزایش شدت اصلاح قیمت، گاهاً در بلند مدت نیز جبران نشده است.

به عنوان نمونه، قیمت هر سهم Snap Inc (مالک اسنپ چت که یک شبکه اجتماعی است)، پس از ارائه اولین گزارش درآمد و اعلام نرخ رشد کمتر برای کاربران افت کرد و حتی در زمان بروز فرصتهای رشد مانند بروز همهگیری کرونا که باعث رشد چشمگیر پلتفرمهای مشابه مانند تیکتاک شد، همچنان قیمت هر سهم اسنپ حتی به قیمت عرضه اولیه این شرکت نرسیده است.

بهبود و ایجاد صرفه اقتصادی برای هر واحد محصول یا خدمت فروش رفته یکی از کلیدیترین شاخصهای ارزیابی سلامت کسب و کار است. زیانده بودن به عنوان ویژگی طبیعی برای شرکتهای دیجیتال و R&D محور درحال رشد تلقی میشود.

اما سودده نبودن این شرکتها به هیچ وجه به معنای عدم بهبود و صرفه اقتصادی هر واحد فروش رفته از محصول یا خدماتشان نیست. شرکتهای متقاضی عرضه باید بتوانند نشان دهند که برنامه رشد آنها به بهای تنزل حاشیه سود و صرف نظر از سودآوری در بلند مدت و افزایش زیان بیشتر نیست. تحمیل هزینههای سنگین بازاریابی و نرخ شکنی برای کسب سهم بیشتر از بازار یکی از مصادیق رشد غیرسالم است که در بلند مدت به کسب و کار و در نهایت به سرمایهگذاران به شدت آسیب میزند. برای نمونه استارتآپ Makemytrip سالها پس از عرضه اولیه همچنان درگیر ایجاد صرفه اقتصادی برای هر واحد از خدمات است که موجب افت ارزش شرکت شده است.

پایداری مالی بلندمدت به شدت وابسته به استفاده صحیح و به موقع از روشهای تأمین مالی است. ایجاد بدهی و دریافت وام در استارتآپها به دلیل عدم وجود دارایی مشهود پشتیبان، برای بدهیها باید تابع استانداردهای مالی شرکتهای موفق مشابه باشد چراکه توانایی این نوع کسب و کارها در بازپرداخت این بدهیها لزوماً تابع گردش مالی آنها نیست. بنابراین این شرکتها ریسک بالاتری را در بازپرداخت وام و پوشش بدهی دارند چرا که ارزیابی صلاحیت دریافت وام در آنها بسیار پیچیده، غیرملموس و غیرقابل استناد است. عملکرد استارتآپها مخصوصاً در شرایط بحرانی و یا رقابت شدید به شدت با تأثیرپذیر از سلامت و استقلال مالی این نوع شرکتها است.

در نتیجه ریسک ناشی از دریافت وام باید به عنوان فاکتوری مهم در ارزشگذاری تأثیر مستقیم بگذارد، چرا که برنامهها و رشد آتی کسب و کار به شدت وابسته به توان بازپرداخت و دسترسی به منابع مالی بیشتر خواهد بود. به عنوان نمونه آژانسهای هواپیمایی آنلاینی که بدهی کمتر و توان بالاتری برای تأمین مالی برای جبران آسیب های مالی ناشی از بحران کرونا داشتند، عملکرد بهتری را ثبت نمودند. علاوه بر این میتوان به نوسانات و عملکرد قیمت سهام استارتآپهای توزیع غذا در همین دوره اشاره نمود. برای مثال کسب و کار دلیوری هیرو که از نسبت اهرمی کمتر برخوردار بود نسبت به گراب هاب اثر منفی کمتری تجربه کرد.

تیم اصلی و سهامداران اولیه استارتآپ موفقیت قول داده شده در امیدنامه را تبدیل به واقعیت خواهند کرد. ارزشگذاری استارتآپها به شدت تحت تأثیر عملی شدن برنامههای آینده این شرکتها میباشد که توسط کارآفرینان و سرمایهگذاران اصلی این شرکتها تعهد و تأیید شده است. از این رو لازم است نهاد قانونگزار (فرابورس)، علاوه بر حصول اطمینان از استواری و با ثبات بودن عملکرد کارآفرینان و سهامداران اصلی، از خروج ایشان از ساختار حاکمیتی و سهامداری شرکت پیشگیری نماید و به طور هم زمان به صرف منابع مالی جذب شده برای اهداف کسب و کار به جای خارج شدن از شرکت کمک کند. تجربه بینالمللی نشان داده که خروج بنیانگذاران و سرمایهگذاران اصلی از کسب و کار تأثیر مستقیم و قابل توجه برروی قیمت سهام شرکتها دارد.

تأثیر ترک سهامداران اصلی از شرکت را میتوان در افت قیمت چند روزه سهام علی بابا و افزایش نگرانی برای کاهش بیشتر قیمت در سال ۲۰۱۵ تنها پیرو انتشار خبر خروج یاهو و نه خروج واقعی سرمایهگذار دید.

زمان عرضه، تعیین کننده برنده خوش شانس یا بازنده است. بررسی وضعیت کلی بازار بورس همراه با در نظر گرفتن وقایع احتمالی سیاسی و اقتصادی کلان مانند اثر انتخابات آمریکا بر احتمال ورود رقبای خارجی و یا اصلاح بازار بورس، میتواند اثر شگرفی بر تعیین زمان مناسب برای ورود استارتآپها به بورس داشته باشد. برای مثال با بروز همهگیری کرونا استارتآپ Airbnb برنامه خود را برای عرضه اولیه سهام به تعویق انداخت و با جذب یک میلیارد دلار سرمایه خصوصی منابع لازم تا رسیدن زمان مناسب برای استفاده از بازار بورس را فراهم نمود.

این در حالیست که Lemonade (پلتفرم فروش آنلاین بیمه) با مناسب یافتن شرایط بازار برای کسب و کارش در عرضه سهامش به بازار تعجیل نمود.

هر چند که شرح هر یک از موارد فوق مستلزم نوشتاری (مقالهای) مستقل است، در ادامه به ارائه کلیاتی از موارد خواهیم پرداخت با این امید که در سری مقالاتی از همین دست با جزئیات کافی، مهمترین عوامل موفقیت و شکست عرضه اولیه استارتآپها را بررسی نماییم و مخاطبان این شاخه از سرمایهگذاری را با خود همراه نماییم.

ارزشگذاری غیرتهاجمی و برنامه رشد سالم؛ کلیدیترین عوامل رشد ارزش سهام

مبحث ارزیابی و از آن مهم تر ارزشگذاری کسب و کارهای نوپا یکی از مهم ترین مسائلی است که نه تنها مسئولین بلکه سرمایهگذاران و کارآفرینان نیز باید با دیدی موشکافانه به آن نگاه کنند. ارزیابی کیفی کسبوکارها باید قابل تبدیل به ارقام باشد که از آن به عنوان «ارزشگذاری کسبوکار» یاد میشود. ارزشگذاری شرکتها معمولاً با دو روش «تنزیل جریانات نقد » و «مقایسه» انجام میشود. در روش اول، کسبوکار با جزئیات و فرضیات قابل توجهی نسبت به توانایی که در تولید وجه نقد دارد، ارزشگذاری میشود.

بدیهی است که استفاده از این روش مستلزم تهیه و پیشبینی تمام صورتهای مالی برای رسیدن به جریان وجوه نقد سهم شرکت و سهامداران است. این پیشبینی نیازمند تحقیق دقیقی در مورد فرضیات بهکاررفته در محاسبات است که تخصص و تجربهی زیادی میطلبد. بنابراین پیشنهاد میشود برای استفاده از این روش از خدمات متخصصین ارزیابی دقیق و یا کارگزاران سرمایهگذاری استفاده نمایید. مهمترین موضوع نشأت گرفتن فرضیات به کاررفته در پیشبینی عملکرد آتی از ظرفیتهای رشد بازار و توانایی واقع بینانه کسب و کار برای دریافت سهم از این بازار باشد. از این رو اساس فرضیات بر عملکرد محقق شده و پیشین کسب و کار و تخمین درست اندازه بازار و سهم رقبا بنا شده است.

در روش دوم، قیمت از طریق مقایسه با کسبوکارهای مشابه مورد قضاوت قرار میگیرد. به این صورت که سرمایهگذار مثلا با مقایسه درآمد و یا سود (که در این موارد به دلیل زیانده بودن شرکتها چندان دارای کاربرد نیست) شرکت سرمایهپذیر با کسبوکار مشابهی که در شرایط اقتصادی مشابه فعالیت میکند، بازهای برای قیمت شرکت تعیین مینماید.

در این روش شرکت مشابهی را که از ارزش و شاخصهای کلیدی آن مانند درآمد، سود، سود سرانه هر کاربر، درآمد متوسط ناشی از هر تأمینکننده و… مطلع هستیم، به عنوان الگو انتخاب مینماییم. از تقسیم ارزش شرکت الگو به هر یک از این شاخصهای کلیدی، ضرایبی به دست میآید که با ضرب شدن در شاخص مشابه شرکت مورد بررسی، تخمینی از قیمت را ارائه میکند. برای مثال اگر کسبوکار A به عنوان الگو، با ضریب ۲ از درآمد خالص ارزشگذاری شده است و کسبوکار B به عنوان شرکت پیرو A به حساب میآید ارزش بنگاه B چیزی کمتر از دو برابر درآمد خالصش خواهد بود.

باید توجه داشت استارتآپهای ایرانی نمیتوانند با ضرایبی بالاتر از کسبوکارهای مشابه خارجی که به عنوان رهبر به حساب میآیند قیمتگذاری شوند؛ چرا که از نظر پتانسیل رشد، اندازه بازار و قدرت خرید تا حد زیادی محدود به بازار داخل کشور یا فارسی زبانان هستند.

با این حال، در ادامه معروفترین نمونههای بینالمللی هر مدل کسب و کار را با مشابه ایرانی مقایسه نمودهایم. ضرایب درآمد برای ارزش بنگاه در سه زمان بررسی شده است: (۱) زمان عرضه اولیه، (۲) پیش از بروز همهگیری کرونا و (۳) در تابستان ۱۳۹۹.

جدول زیر ماکزیمم ضرایب درآمد را که معیار سادهای برای ارزیابی حد بالای قیمت عادلانه کسبوکارهای مشابه آنهاست، ارائه میکند. در عین حال تلاش شده است با مقایسه تعداد کشورهایی که شرکت در آنها فعال است، بازار سرمایه ارائه دهنده سهام، ارزش بازار سهام، سهم استارتآپ از بازار فروش، و درآمد ناخالص ملی تفاوت پتانسیل رشد کسب و کار بینالمللی برای مخاطب تصویر شود.

درسهایی از تجارب بینالمللی عرضهی اولیهی استارتآپها

برای ارزیابی استارتآپهایی که تمایل به جذب سرمایه از طریق بازار سرمایه دارند، لازم است آموزههای به دست آمده از تجارب مشابه بینالمللی را دقیقتر بررسی کنیم. در جدول زیر به بخشی از این عوامل با ارائه مصداق آنها اشاره شده است و انتظار میرود اثر هر یک از این موارد در قیمتگذاری سهام کسبوکارهای مشابه مد نظر قرار گیرد.

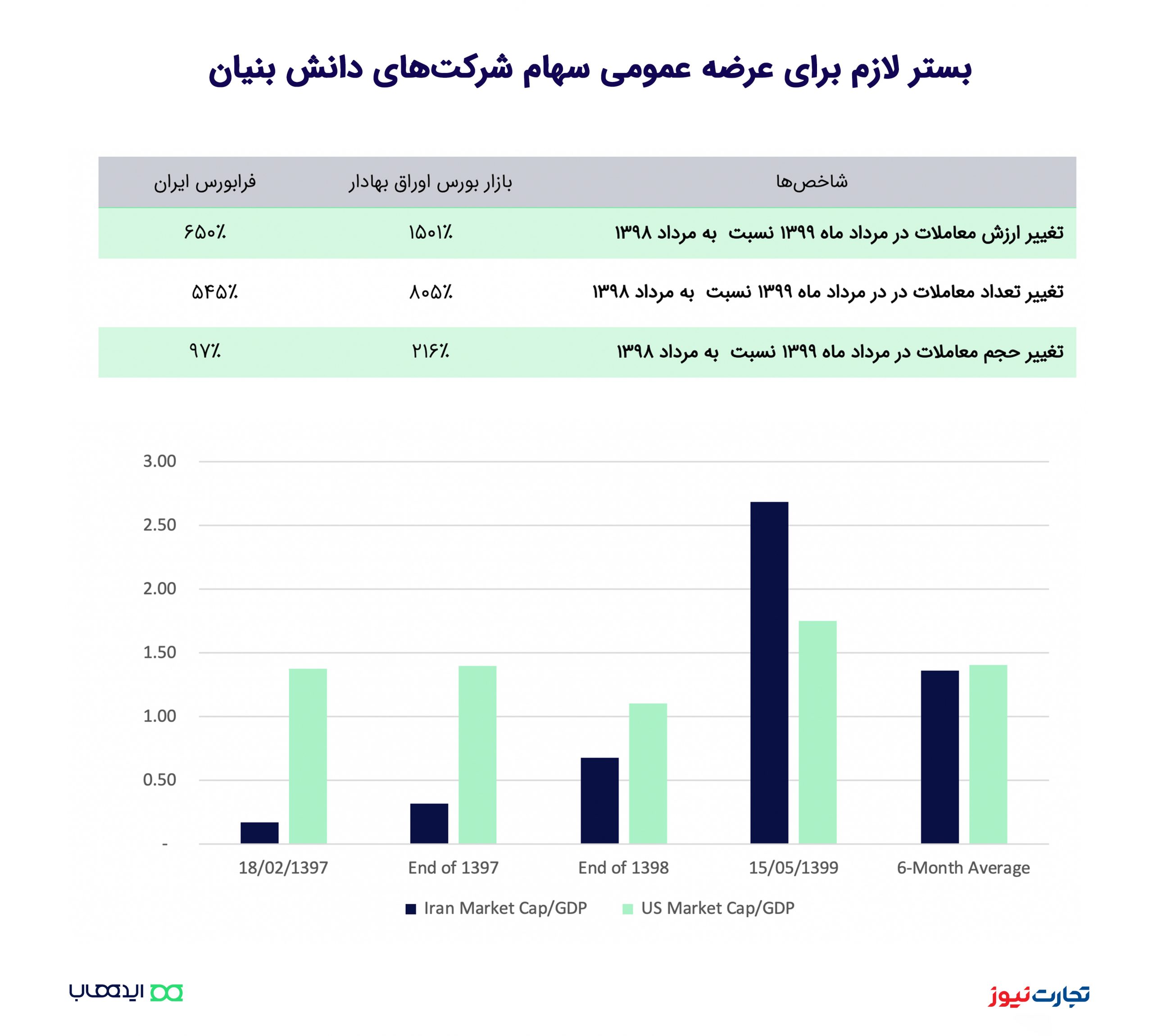

بستر لازم برای عرضه عمومی سهام شرکتهای دانش بنیان

با توجه به روال اقتصادی اخیر ایران و روند جهانی، شکی در ضروری بودن تغییر جهت اقتصاد ایران از یک اقتصاد نفتی به اقتصاد دانش بنیان نیست. اولین اقدام ملی قابل توجه ایران، تصویب قانون حمایت از شركتهای دانشبنیان در سال 1389 بوده که می توان از آن به عنوان نقطه عطف برای صنعت دانش بنیان یاد کرد. هرچند که تا سال 1392 تنها دو شرکت دانشبنیان تأیید صلاحیت شده بودند، هم اکنون 5327 شرکت دانشبنیان در کشور وجود دارد که نشان دهنده توسعه قابل توجه این بخش از اقتصاد کشور است.

طبق گزارشهای منتشر شده، تقاضا برای اخذ کد بورسی طی 4 ماه اول سال 99 حدود 4 برابر تقاضا در کل سال 98 بوده است. با وجود اینکه بخشی از این تقاضا ناشی از آزادسازی سهام عدالت است، هجوم سرمایهگذاران خرد به بازار سرمایه در سال جاری کاملاً عیان است. اختلاف میان رشد عرضه و تقاضا به خوبی از تفاوت رشد ثبتنام سرمایهگذاران در مقایسه با رشد شرکتهای ناشر در بازار بورس قابل درک است. به طور مشابه پیشی گرفتن رشد ارزش معاملات در مقایسه با رشد تعداد معاملات مردادماه که در جدول زیر به آنها اشاره شده است مؤید همین امر است.

سرعت زیاد رشد بازار سهام عوامل متعددی داشته و در مجموع نگرانیهایی نیز به همراه داشته است، ریزش ارزش بازار در هفتههای اخیر نشان از همین عدم اطمینان و نگرانیها دارد.

با این حال، از جنبههای مثبت این رشد سریع، نزدیک شدن ظرفیت بازار بورس به ظرفیتهای اقتصادی کشور است. نسبت ارزش کل بازار سهام به درآمد ناخالص داخلی کشور به عنوان شاخصی که هر دو معیار مذکور را در مقایسه با هم میسنجد، نشان میدهد که بازار سرمایه از زمان خروج آمریکا از برجام تاکنون به شدت رشد کرده و به سقف ظرفیتهای بینالمللی نزدیک شده و در مواردی از این ظرفیتها عبور کرده است

از طرفی، مقایسه بازار بورس ایران با بازار بورس آمریکا، به عنوان یکی از شناختهشدهترین بازارهای مالی دنیا، میتواند نشاندهنده غیرپایدار بودن رشد بازار ایران نیز باشد. برای نمونه میانگین وزنیP/S, P/E بازار بورس اوراق بهادار تهران و فرابورس، چند برابر بازار سهام نزدک (Nasdaq) است که با توجه به کارایی بالاتر نزدک و محدودیتهای کمترِ ناشران این بازار، نشان از نوعی گرانی در بازار ایران دارد که وقوع اصلاح یا ریزش را از پیش خبر میداد.

نرخ بالای این نسبتها در ایران به وضوح نشان میدهد که اولاً، قیمتهای بازار نه فقط به دلیل شاخصهای مرتبط با صنعت، بلکه به دلیل شاخصهای اقتصاد کلان و اندازه بازار باید اصلاح شوند و در ثانی بازار سهام ایران در آیندهی نه چندان دور، به سقف رشد خود برسد. به بیان دیگر روال رشد مثبت بازار بیش از حد برای بلندمدت بودن خوشبینانه است. برخورد اکوسیستم استارتآپی با یکی از این امواج اصلاح یا ریزش، به علت آسیبپذیری بیشتر نسبت به شرکتهای بورسی دیگر و تعداد کم استارتآپها به شدت خطرناک است. همچنین ممکن است عرضه اولیه سهام با توجه به افزایش سایز سرمایه مورد نیاز در مواردی آخرین راه جذب سرمایه برای این گروه باشد و عدم کارایی آن موجب محدود شدن دسترسی به منابع مالی گردد.

اولین استارتآپهایی که مجوز انتشار و ورود به بازار را کسب میکنند، تعیینکنندهی سرنوشت اقتصاد دانشبنیان ایران و صنایعی خواهند بود که امید دارند در آینده از این سازوکار بهرهمند شوند. مهمتر از آن، ذینفعان این صنعت باید در نظر داشته باشند که هر رونق و رکودی که این صنعت نوپا تجربه کند، سرنوشت بخش جوان و بااستعداد فعال در آن را نیز تحت تأثیر زیادی قرار میدهد.

با توجه به دستورالعملهای پذیرش، عرضه و نقلوانتقال اوراق بهادار در سازمان بورس و اوراق بهادار و سازمان فرابورس ایران )با توجه به شرط عدم وجود زیان انباشته و سودآوری( به ترتیب در حداقل یک و سه دوره منتهی به پذیرش، در عمل امکان پذیرش استارتآپها در بازارهای بورس و بازار اول فرابورس وجود نخواهد داشت.

بنابراین، مطابق دستورالعملهای موجود، امکان پذیرش استارتآپها تنها در بازار دوم و شرکتهای کوچک و متوسط فرابورس وجود خواهد داشت. هر چند هنوز برنامهی قطعی برای عرضه سهام استارتآپها اعلام نشده است، اما در تبصره ۲ از ماده ۴ همین دستورالعمل، تصریح شده است که امکان تشکیل تابلوهای مختلف از جمله تابلوی شرکتهای دانشبنیان، در بازار شرکتهای کوچک و متوسط وجود دارد. بنابراین به نظر میرسد، عرضه سهام استارتآپها در تابلوی اختصاصی در بازار شرکتهای کوچک و متوسط محتملترین سناریو باشد.

مطابق ماده ۹ دستورالعمل پذیرش در بازار شرکتهای کوچک و متوسط، شرکتهای حائز شرایط زیر امکان پذیرش در این بازار را خواهند داشت:

(1) جمع حقوق صاحبان سهام آن حداقل ۱ ميليارد ريال و حداكثر ۵۰۰ ميليارد ريال باشد. (۲) شركت دارای طرح توجيهی تأييد شده توسط هيئت مديره، مبني بر وجود چشمانداز روشنی از سودآوری فعاليتهای خود باشد.

همچنین طبق قوانین فرابورس، خرید سهام در این بازار صرفاً توسط اشخاص زیر امکانپذیر است:

(۱) گروه اول- کلیۀ اشخاص حقوقی، (۲) گروه دوم: سرمایه گذاران نهادی مانند بانکها و بیمهها، هلدینگها، شرکتهای سرمایهگذاری و اشخاصی که با خرید سهام شرکت به سرمایه گذار نهادی مذکور تبدیل میشوند.

ظهور چشمگیر استارتآپها و شرکتهای دانش بنیان در سالهای اخیر را میتوان ناشی از جمعیت جوان (50% زیر 30 سال، مرکز آمار ایران) و تحصیلکرده (سومین رتبه از نظر تعداد دانش آموختگان مهندسی، گزارش شاخص نوآوری جهانی) ایران و فراهم بودن زیرساختهای فناوری اطلاعات (۸۷.۳۰٪ ضریب نفوذ اینترنت) دانست. ارزش ملی و مزیت کسب و کارهای دانش بنیان نسبت به سایر کسب و کارهای ایرانی با شدت گرفتن تحریم های بین المللی بیشتر عیان شد و شرکتهایی که محصولات ضروری و کلیدی مشابه با رقبای خارجی تولید و عرضه میکردند جایگاه رقابتیتر و جذابتری در بازار پیدا کردند. لازم به ذکر است که در این بین شرکتهایی که دارای کالا و سرویس های غیرضروری بودند و هنوز به مقیاس لازم برای خودکفایی نرسیده بودند و در نتیجه وابستگی بیشتری به تزریق سرمایه مداوم -که مستلزم نگاه مثبت بلند مدت سرمایه گذاران بخش خصوصی به این صنعت است- داشتند، از این تحولات به شدت آسیب دیدند. متأسفانه شکنندگی صنعت دانش بنیان و وابستگی قابل توجه موفقیت

این صنعت به دیدگاه مثبت جامعه سرمایهگذاری، باعث از بین رفتن بسیاری از فعالان بخشهای کوچکتر و غیرضروری و دو قطبی یا تک قطبی شدن برخی زیرشاخههای صنایع شد.

در نهایت میتوان گفت با فرض اینکه جایگزینی اقتصاد نفتی با اقتصاد دانشبنیان در عرصه کلان اقتصادی مخصوصا در شرایط فعلی یکی از اهداف کلیدی برای کشور به حساب میآید، موفقیت کسبوکارهای رهبر در حوزه دانشبنیان ضرورتی است که باید مورد توجه همه ذینفعان، شامل دولت و سازمان بورس و اوراق بهادار، شرکتهای سرمایهپذیر پیشرو، سرمایهگذاران و شرکتهای خصوصی دانشبنیانی که امید به جذب سرمایه در آینده نزدیک از کانال بازار سرمایه دارند، قرار بگیرد.

کانال عرضه اولیه سهام در بورس میتواند راهکار مناسبی برای جذب سرمایه استارتآپهای بزرگ باشد. استفاده از ظرفیت بازار بورس در زمانی که این بازار با اقبال عمومی و رونق مواجه شده است، میتواند نقطه عطفی را در اقتصاد دانشبنیان کشور رقم بزند. این در حالی است که ثبت تاریخچه بد و ناصحیح میتواند درست به همین اندازه و حتی بیشتر آسیب زننده و مخرب باشد.