آیا تابهحال به تعریف ارزش اقتصادی فکر کردهاید؟ کدامیک از فعالیتهای روزانه ما که در ازای آن پاداش دریافت میکنیم، واقعا ارزش ایجاد میکنند؟

اینها سوالاتی هستند که با وجود حیاتیبودنشان، تقریبا همیشه نادیده گرفته میشوند. در اقتصاد فعلی کشورهای جهان اول و حتی کشورهایی مانند ایران، ارزش هر فعالیت اقتصادی تنها با قیمت آن مشخص میشود؛ حتی اگر آن فعالیت زیانآور باشد.

در ادامه، با بررسی تعریف فعلی از ارزش اقتصادی و همچنین تغییرات این تعریف در طول زمان، هدفگذاری و انگیزههای مربوط به فعالیتهای اقتصادی را زیر سوال خواهیم برد.

در حال حاضر چه تعریفی از ارزش اقتصادی داریم؟

تعریف آکادمیک از ارزش اقتصادی، در حین کلی بودن، بسیار ساده است: «ارزش اقتصادی میتواند به عنوان میزان نفعی تعریف شود که از خدمات یا کالاهای یک عامل اقتصادی ایجاد میشود»؛ به عبارت دیگر، هر مقدار منفعتی که از فعالیت یک فرد یا بنگاه اقتصادی برای خودش یا دیگران ایجاد میشود، ارزش اقتصادی است.

اما تعریف دیگری از ارزش اقتصادی وجود دارد که شاید همان تعریف، عامل انحراف اقتصاد فعلی باشد: «ارزش اقتصادی نماینده حداکثر مبلغی است که یک عامل اقتصادی حاضر است برای یک کالا یا خدمت بپردازد.»

بهدلیل کلیبودن این تعاریف، میتوانیم برداشت مختلفی از آنها داشته باشیم. برای مثال، اگر فردی سوالات کنکور را پیش از موعد در اختیار داشته و تصمیم بگیرد تا آنها را به فروش برساند، میتوانیم مبالغ دریافتشده توسط او را بهعنوان ایجاد ارزش تلقی کنیم. در هرحال، ارزشی در اقتصاد مبادله شده و بر تولید ناخالص ملی اضافه شده است؛ اما آیا این فعالیت در ذات خود ارزش دارد، یا تنها با ایجاد اختلال در یک سیستم آموزشی، به اقتصاد صدمه میرساند؟

تجربه فعلی سیستمهای اقتصادی نشان میدهد که این نوع انحراف از تعریف ارزش، در مقیاسهای بسیار بزرگتری صورت گرفته است. در ادامه، مسیر شکلگیری تعاریف مختلف از ارزش اقتصادی در دورههای مختلف را بررسی کرده تا بتوانیم دید بهتری نسبت به این مسئله داشته باشیم.

تعریف از ارزش اقتصادی در گذر زمان

در زمانهای گذشته، با توجه به تفاوت بنگاهها و سیستمهای اقتصادی با شرایط فعلی، تعریف از ارزش نیز بسیار متفاوت بود. شاید تصور کنید که به علت محدودبودن فعالیتهای اقتصادی به کشاورزی و دامداری، موقعیت زیادی برای فعالیتهای خدماتی وجود نداشته است و به همین دلیل، بررسی آنها فاقد اهمیت خواهد بود.

اما با بررسی نگرشهای اقتصاددانان گذشته، میتوانیم نکاتی را دریابیم که به درک ارزش در اقتصاد فعلی کمک میکنند. در ادامه، دیدگاه هر مکتب نسبت به مفهوم ارزش اقتصادی را مرور خواهیم کرد.

مرکانتیلیستها یا سوداگرایان (۱۶۲۳ تا ۱۶۸۷ و ۱۶۴۸ تا ۱۷۱۲)

به عقیده این مکتب، داراییها از جمعآوری منابع و مواد باارزش (مانند طلا و فلزات) ایجاد میشد و قدرت کشور به میزان داراییهای آن وابسته بود. این تفکر در ادامه باعث شد تا سیاستهای تشویقی صادرات بهشدت افزایش پیدا کرده و سیاستهای وارداتی بهگونهای تنظیم شوند که مازاد تراز اقتصادی همواره وجود داشته باشد.

مرکانتیلیستها جزو اولین گروههایی بودند که برای اندازهگیری ثروت ملی، نوعی سیستم حسابداری طراحی کرده تا فعالیتهای ارزشدار اقتصادی را تنها به مواردی مانند تولید غذا، مسکن، و نیازهای ضروری محدود کند.

فیزیوکراتها (۱۶۹۴ تا ۱۷۷۴)

در این دوره نیز، همانند دورههای قبلی، جامعه یک جامعهی کشاورزی بود. در نتیجه، مرکز توجه اقتصاددانان آن زمان بر کشاورزی و موارد مرتبط به آن قرار داشت؛ یعنی ارزش اقتصادی، از فعالیتهای این بخش ایجاد میشد.

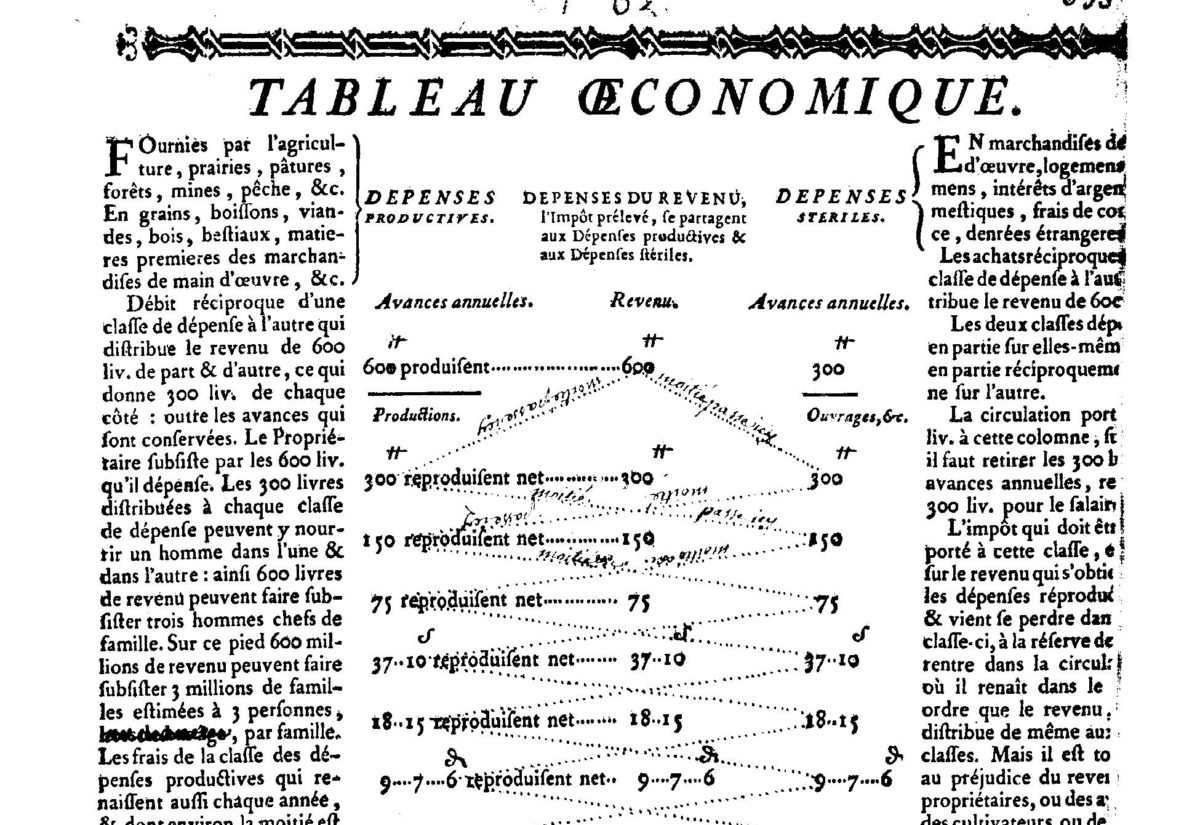

فرانسوا کنه، یکی از رهبران جنبش فیزیوکراتها برای دستهبندی اقتصاد با توجه به اهمیت کشاورزی، اولین جدول داده اقتصادی به نام «Tableau Economique» را طراحی کرد که در آن، مراتب و ترتیبات اهمیت عوامل اقتصادی با توجه به ایجاد ارزش مشخص شده بود.

جدول اقتصادی کنه یا «Tableau Economique»، اولین جدول اقتصادی در زمان خود

در این جدول، طبقات مختلف اقتصادی به سه گروه تقسیم شده بودند:

- طبقه تولیدکننده: این طبقه شامل افرادی میشد که بیشترین میزان ارزش اقتصادی را فراهم میکردند، که بهطور عمده از کشاورزان تشکیل میشد. دیگر گروهها مانند شکارچیان و ماهیگیران نیز جزو این طبقه به حساب میآمدند.

- طبقه مالک: به گروهی گفته میشد که در فعالیتهای مبادله دخالت داشته و مبلغ کمی بابت خدمات خود دریافت میکردند. گروههای صنعتی و ارائهکنندگان خدمات جزو این طبقه محسوب شده و خدمات آنها نیز دارای ارزش اقتصادی محسوب میشد.

- طبقه بیحصل: به طرز جالبی، طبقه بیحصل یا Sterile Class به گروهی از افراد گفته میشد که مبلغی بابت منابعی که از قبل وجود داشت دریافت میکردند؛ مانند دولتها و دریافت مالیات توسط این گروه.

این تقسیمبندی گروههای اقتصادی نکته جالبی را نسبت به طرز تفکر فیزیوکراتها بیان میکند؛ اینکه اگر سهم زیادی از منابع به «طبقه بیحصل» برسد، تعادل اقتصادی از بین رفته و تولید ارزش دچار مشکل خواهد شد.

طبقهبندی موجود در این جدول اقتصادی، اولویت را به گروههای تولیدکننده ارزش اختصاص میداد، و تاکید بر آن بود که طبقههای بیحصل مانند دولت، با اینکه باید وجود داشته باشند، باید حجم کوچکی از اقتصاد را به خود اختصاص داده و از منابع کمتری نسبت به گروههای دیگر در اختیار بگیرند.

در نهایت، تمامی تمرکز بر بازگشت تولیدات و درآمدها به بخشهای ارزشزا بود تا از این طریق، بازدهی اقتصادی حداکثر شود.

کلاسیکها

این گروه از عقاید اقتصادی، نظریه کار و ارزش را ایجاد کردند که ارزش هر کار را به مقدار و کیفیت آن کالا یا خدمت نسبت میداد. آدام اسمیت (۱۷۲۳ تا ۱۷۹۰) معتقد بود که ارزش تولیدات توسط تقسیم کار و مکانیزمها تعیین میشود و در نتیجه، منبع اصلی ایجاد ارزش، تولید کار است، نه زمین. همچنین اسمیت محدودیت تولیدی را بر کشاورزی، صنعت و معدن اعمال کرد؛ در حالی که دولت و خانوار را به عنوان گروههای ارزشزا در نظر میگرفت.

دیوید ریکاردو (۱۷۷۲ تا ۱۸۲۳) بیشتر در ارتباط به تقسیم و پخش ثروت نگران بود، و بیان کرد که با توجه به ماهیت اموال، ثروتها به سه دسته تقسیم میشوند: حقوقها، اجارهها و سودها. از آنجایی که اجارهها میان صاحبخانهها تقسیم میشد و حقوق کارگران باعث میشد تا تعادل میان این دو گروه برقرار شود، وی عقیده داشت که افزایش سودها باید در اولویت قرار داشته تا با بازگشت این مبالغ، تولید گسترش پیدا کند.

در این میان، کارل مارکس (۱۸۱۸ تا ۱۸۸۳) نسخه دیگری از تئوری کار را توسعه داد که در آن، ماهیت نسبی و تاریخی فعالیت تولیدی (ارزشزا) بیان میشد. همچنین وی تخصیص مازاد کار کارگران توسط طبقههای ثروتمند را زیر سوال برد و بهطور کلی، از نظر وی هر موردی به غیر از خانوار و دولت، بخشی تولیدکننده یا ارائهدهنده محسوب میشد.

نئوکلاسیکها

تئوریهای نئوکلاسیک تا امروزه نیز به کار گرفته میشوند و اقتصاددانانی مانند لیان والراس، استنلی جرونز و کارل منگر تئوری مطلوبیت نهایی را در این مکتب توسعه دادند.

تئوری مطلوبیت نهایی بیان میکند که مطلوبیت توسط مصرفکننده تعیین میشود، در حالی که قیمت توسط بازار تعیین خواهد شد؛ نه بر اساس کار صرفشده یا کیفیت کار انجامشده.

این تئوری با دو فرض اساسی شروع میشود:

- همه عوامل اقتصادی میدانند که چه میخواهند و به عبارت دیگر، عقلایی عمل میکنند.

- هیچ مونوپولی و انحصاری وجود نداشته و رقابت کامل شکل گرفته است.

در این تئوری، محدودیت تولیدی وجود ندارد، چراکه هر محصولی که دارای قیمت است (یعنی افرادی حاضرند بابت آن پول بپردازند) یک محصول دارای ارزش است، و تنها دولت است که در این معادله بهعنوان استثنا محسوب میشود؛ زیرا کالاها و خدمتهای دولتی غیر قابل ارزشگذاریاند.

و تا به امروز هم ما چنین تفکری داریم، هر محصولی که دارای قیمت بوده و کسی بابت آن پول پرداخت میکند، ارزشزاست.

گمراهی در تشخیص ارزش

در اقتصاد فعلی، میزان رشد و پیشرفت کشور با تولید ناخالص ملی یا GDP سنجیده میشود. طبق تئوریهای نئوکلاسیکی، هر فرد به دنبال حداکثر کردن مطلوبیت خود، و هر بنگاه به دنبال حداکثرسازی سود خود است. با توجه به فرض عقلایی بودن تمامی عوامل، منطقی است که تصور کنیم تا هر گونه رشد اقتصادی، در تولید ملی لحاظ شده و معیار GDP نماینده خوبی برای سنجش ارزشزایی و در نتیجه، رشد است.

اما واقعیت چنین نیست. همان گونه که در مقالههای قبلی بخش آکادمی توضیح دادهایم، GDP به هیچ عنوان معیار خوبی برای سنجش ارزشزایی و رفاه محسوب نمیشود. بگذارید تا با مثالی، کمبودهای این تئوری را در این بحث نشان دهم:

اگر بخواهیم تنها به GDP و تولید ارزش از این طریق توجه کنیم، شما نباید با یک دندانپزشک ازدواج کنید؛ چرا که در غیر این صورت، شما نیازی به پرداخت مبلغ ویزیت برای دندانپزشک نخواهید داشت، در حالی که همان خدمات قبلی در حال انجامشدن است. در نتیجه، میزان تولید ملی کاهش خواهد یافت.

اما از طرف دیگر، اگر شغل شما رنگکردن دیوارهای خیابان برای تبلیغات شرکتهای مختلف است، GDP افزایش پیدا میکند. زیرا آلودگی ایجادشده توسط شما باعث میشود تا دولت برای پاکسازی آن، افرادی را استخدام کند که این کار منجر به پرداخت مبلغ خواهد شد.

در نتیجه، باید قبول کرد که در اقتصاد فعلی، کلمه ارزش لزوما به معنی ارزش مثبت نیست. در اقتصادهایی که هدف اصلی، رشد تولید و افزایش GDP است؛ هر فعالیتی که به افزایش این معیار منجر شده، ارزشزا محسوب خواهد شد و این نکته زمینههایی را برای فعالیتهای اقتصادی زیانآور فراهم میکند.

چرخه بینهایت در اقتصاد بخش مالی

تغییرات مفهوم ارزش اقتصادی طی دورههای مختلف، باعث شد تا زمینه رشد بسیاری از فعالیتهای دیگر مانند بخشهای مالی فراهم شود. همچنین اولویت بر روی فعالیتهایی گذاشته شد که با کمترین هزینه، بیشترین میزان رشد بر روی تولید داخلی را اعمال میکردند؛ فارغ از ارزشزا بودن آن برای جامعه.

در این قسمت، دو مرحله از تاثیرات نظام نئوکلاسیکی بر ظهور بخشهای مالی (در اینجا منظور از بخش مالی، بخش finance یا بهعبارت دیگر بانکی و بورسی است) را بررسی میکنیم.

-

وزن بخش مالی (Weight of the financial sector)

در زمانهای گذشته و در طول تاریخ، بخش مالی هیچگاه بهعنوان بخش ارزشآفرینی شناخته نمیشد. در بهترین حالتها، بخش مالی وظیفه توزیع سرمایه را داشته یا بهعنوان یک بخش سوداگر در نظر گرفته میشد. تعدادی از نویسندگان اقتصادی مانند شومپیتر، بانکها را بهعنوان مهرهای کلیدی در مالیسازی اقتصاد معرفی کردند؛ اما با این وجود، تمامی محاسبات حسابداری مربوط به بخشهای مالی در قسمت هزینهها یا مصرف نهایی ثبت میشد، و نه تولید.

اقتصاددانانی مانند کینز، همواره به ماهیت این بخشها و خطرات آنها برای اقتصاد اشاره کرده بودند. اما در نهایت، در میانسالهای ۱۹۷۰ و ۱۹۸۰ و به دنبال نظریه مطلوبیت نهایی، عملیات قانونزدایی از فعالیتهای مالی شروع شد. فراهمکردن توانایی ایجاد اعتبار برای بانکهایی غیر از بانک مرکزی، در کنار شکلگیری صنعت مدیریت مالی (سرمایهگذاران ریسکپذیر، شرکتهای سهامی و…) باعث شد تا سهم صنعت مالی از تولید ملی یا GDP بهشدت افزایش پیدا کند؛ در حالی که هیچگونه ارزش اقتصادی حقیقی توسط این بخشها ایجاد نمیشد.

-

مالیسازی اقتصاد (Financialization of the economy)

این نوع نگرش به مفهوم ارزش، به بخشهای خصوصی اقتصاد مانند شرکتها نیز سرایت کرده است. بهطور دقیقتر، از زمان شکلگیری و توسعه تئوریهای اقتصادی میلتون فریدمن (که برگرفته از تئوری بنگاهها و شرکتها بود)، حداکثر سازی ارزش دارایی سهامداران به هدف اصلی بسیاری از کسبوکارها تبدیلشده است.

این نوع نگرش باعث میشود تا اولویت اول شرکتها، راضی نگهداشتن سهامداران باشد؛ در نتیجه این نکته، استراتژیهایی توسط شرکتها اعمال شده تا سود کوتاهمدت آنها به هر قیمتی به حداکثر برسد.

در این شرایط، شرکتها سعی میکنند تا بهرهوری از ابزارهای مالی (بهجای ایجاد ارزش) سود خود را حداکثر کنند. یک مثال بسیار معروف در این زمینه به شرکت فورد مربوط میشود؛ در طی دهه ۲۰۰۰، شرکت فورد درآمد بیشتری از سود اقساط فروش نسبت به سود فروش خودروهای خود کسب کرد.

تمامی این تغییرات در انگیزههای اقتصادی باعث شدند تا تعریف منفعت و سود اقتصادی بهجای ارزش اقتصادی، به سمت قیمتها جذب شود.

نیاز به یک اقتصاد ارزشبنیان

در حال حاضر، و حتی با وجود شرایط سخت مالی و پولی در اقتصاد، بیش از هر موقع به یک سیستم ارزشبنیان نیازمندیم؛ سیستمی که در آن هدفگذاری بخشهای خصوصی و مالی همجهت با اهداف جامعه باشد.

یکی از بارزترین نشانههای این اتفاق، تغییر معیارهای رشد اقتصادی بوده است. در حال حاضر، ما باید از مدلهایی که فعالیتهای اقتصادی را تنها با معیار قیمت سنجیده دوری کنیم و در ادامه، آفرینش ارزش اقتصادی را مبنای رشد اقتصادی قرار دهیم. بهطور دقیقتر، فعالیتهایی که صرفا درآمدزایی بالایی داشته را شناسایی کرده و بهجای آن، مشوقهایی را برای فعالیتهای ارزشآفرین در نظر بگیریم.

همه این اتفاقات نیازمند یک تغییر رویکرد اساسی توسط دولت است؛ و با وجود وابستگیهای زیاد سیستم دولتی به بخشهای مالی، تصور شکلگیری این نوع تغییرات بسیار دشوار خواهد بود. با این وجود، مفهوم ارزشآفرینی یک مفهوم جاودانه است و بدون رعایت آن، نباید انتظار رشد و پیشرفت داشته باشیم.

بازار سرمایه درآمدزایی بالایی برای دولت دارد دربرابرهزینه کمتر !!!درصورتیکه بخش مسکن فقط رکود سرمایه های کلان کشوربوده ودر آمدی برای دولت نداردوفقط اشتغال برای مهاجرین افغانی ایجاد میکندآیا بهتر نیست دولت به بخش صنعت وکشاورزی وخدمات وسایر بخشهای مولد توجه داشته باشد ؟؟؟