به گزارش تجارت نیوز، شرکت فولاد خوزستان با نماد فخوز در چهارماهه ابتدایی سال ۱۴۰۴ با افت قابل توجه در بخش تولید و فروش مواجه شد. اما رشد نرخ ارز و اثر تورم بر قیمت فولاد موجب شد تا درآمد شرکت خلاف کاهش حجم معاملات، صعودی باشد.

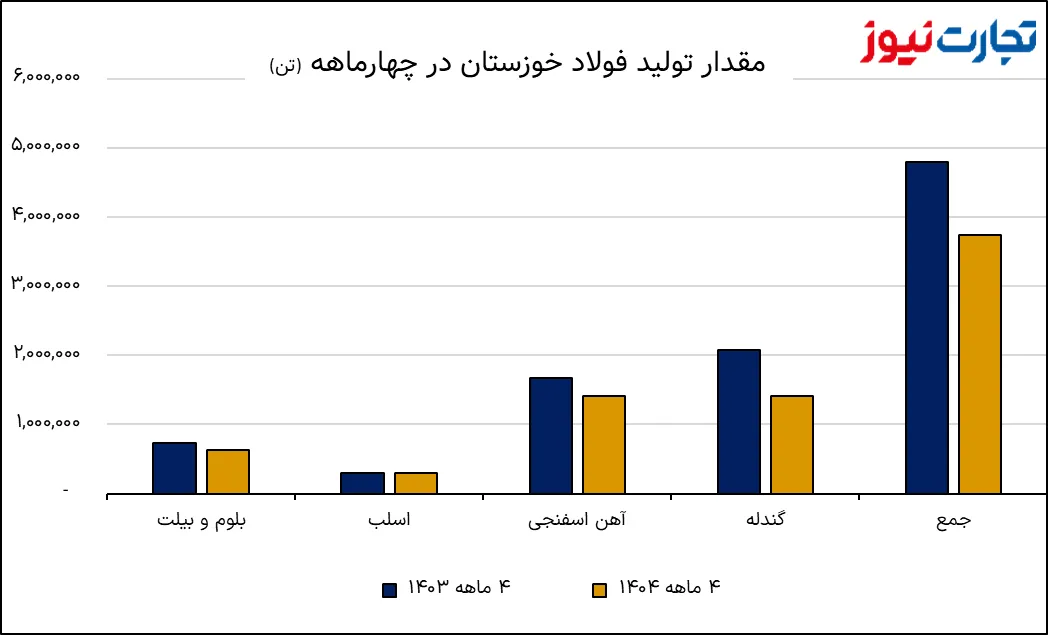

آمارهای منتشرشده نشان میدهد که مجموع تولید شرکت فولاد خوزستان در چهارماهه ابتدایی امسال با ۲۲ درصد کاهش نسبت به بازه مشابه سال گذشته به سه میلیون و ۷۴۳ هزار تن رسید. در حالی که در چهارماهه سال قبل فولاد خوزستان نزدیک به چهار میلیون و ۷۹۴ هزار تن محصول تولید کرده بود.

افت چشمگیر تولید در بخش محصولات اصلی فخوز

بخش مهمی از کاهش تولید فخوز مربوط به افت ۳۳ درصدی تولید گندله و ۱۶ درصدی آهن اسفنجی است. دو محصولی که نقش کلیدی در زنجیره فولاد دارند و کاهش آنها زنگ خطر برای پایداری تولید نهایی محسوب میشود.

در مقابل، تولید اسلب تقریبا بدون تغییر و با رشد یک درصدی همراه بود و به ۳۰۰ هزار تن رسید. تولید بلوم و بیلت اما دیگر محصول نهایی فولاد با افت ۱۵ درصدی به حدود ۶۲۹ هزار تن کاهش یافت.

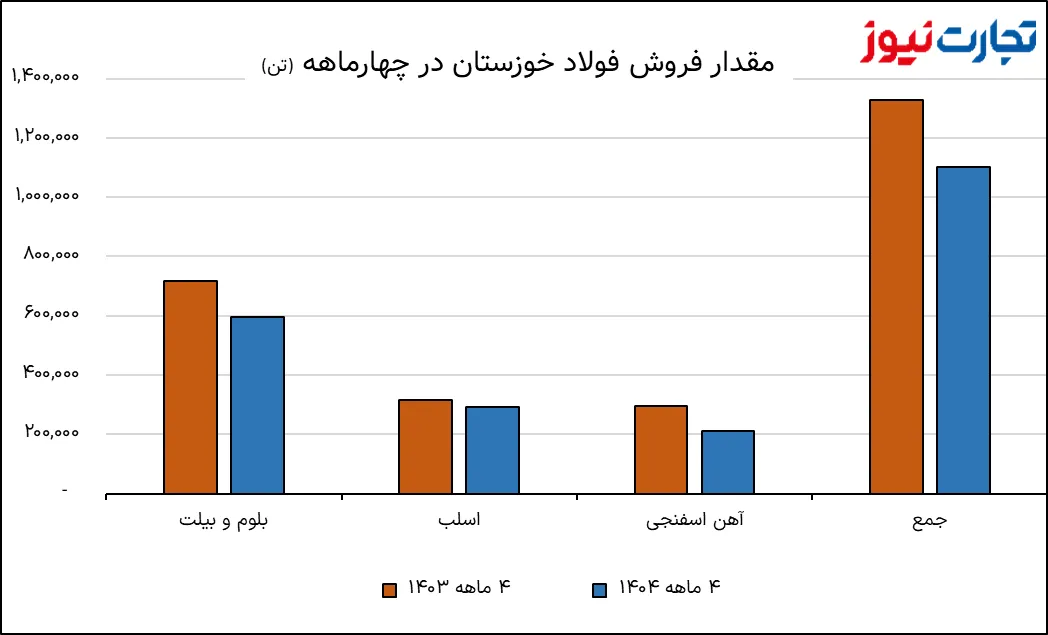

فروش نزولی فخوز با محوریت افت آهن اسفنجی

در بخش فروش نیز وضعیت فخوز چندان متفاوت نبود و شرکت با کاهش ۱۷ درصدی حجم فروش مواجه شد. بررسی جزئیات گزارشهای فعالیت ماهانه فولاد خوزستان نشان میدهد که فروش آهن اسفنجی در این مدت چهارماهه با سقوط ۲۸ درصدی بیشترین افت را تجربه کرد.

بلوم و بیلت نیز ۱۷ درصد و اسلب هفت درصد کاهش فروش داشتند. به این ترتیب مجموع تناژ فروش شرکت در چهارماهه امسال حدود یک میلیون و ۱۰۱ هزار تن بوده، در حالی که این رقم در سال گذشته بیش از یک میلیون و ۳۲۸ هزار تن ثبت شده بود.

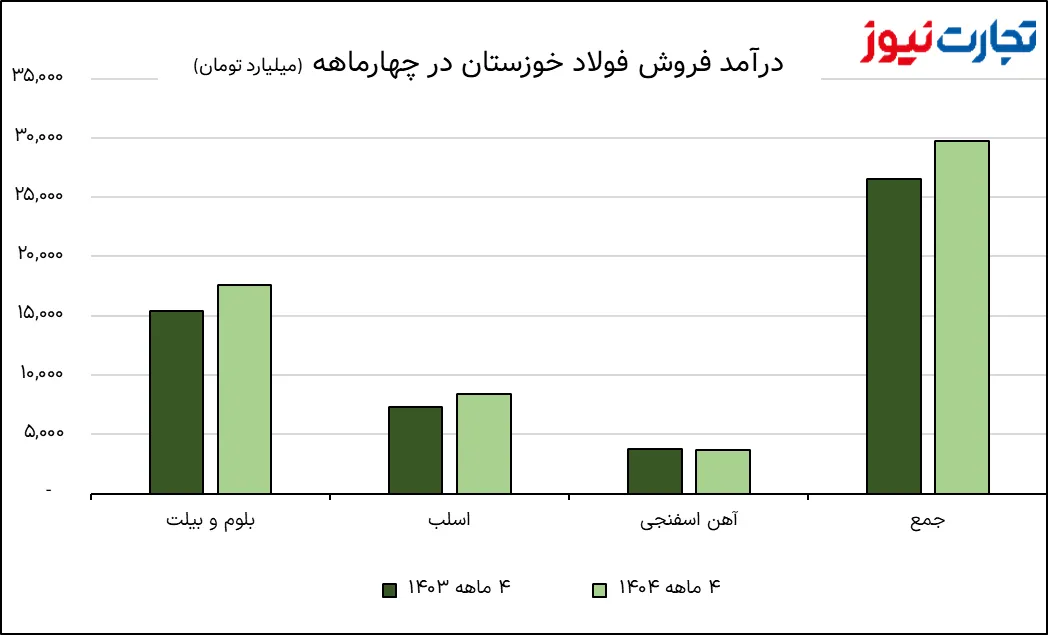

رشد درآمد فخوز به لطف افزایش قیمت فولاد

با وجود افت تولید و فروش، درآمد فولاد خوزستان در دوره چهارماهه امسال رشد ۱۲ درصدی داشت و به بیشتر از ۲۹ هزار و ۷۰۰ میلیارد تومان رسید. این موضوع بیش از هر چیز ناشی از رشد نرخ ارز و افزایش قیمتهای پایه در بازار فولاد است.

برای نمونه، درآمد فروش بلوم و بیلت با رشد ۱۴ درصدی نسبت به دوره مشابه سال قبل به بیش از ۱۷ هزار و ۶۲۳ میلیارد تومان رسید و اسلب نیز ۱۵ درصد رشد ارزش فروش داشت. تنها محصولی که کاهش مبلغ فروش را تجربه کرد آهن اسفنجی بود که سه درصد افت داشت.

گزارش عملکرد چهارماهه فولاد خوزستان نشان میدهد که اگرچه حجم تولید و فروش شرکت در مسیر نزولی قرار گرفته، اما تورم و رشد نرخ ارز بهعنوان سپری در برابر افت واقعی عملکرد شرکت، عمل کرده و درآمد اسمی فخوز را بالاتر نگه داشته است.

این موضوع نشان میدهد که بهبود درآمد شرکت در این دوره بیشتر حاصل افزایش قیمتها بوده تا بهبود واقعی در تولید و فروش.

گزارشهای بیشتر را در صفحه بازار سرمایه بخوانید.