به گزارش تجارت نیوز، بدهی عمومی در سال ۲۰۲۵ همچنان یکی از مسائل مهم برای بسیاری از کشورها است، چرا که دولتها در سراسر جهان با چالشهای مالی پس از همهگیری کرونا، بیثباتی ژئوپلیتیک و رکود و کندیهای اقتصادی دستوپنجه نرم میکنند.

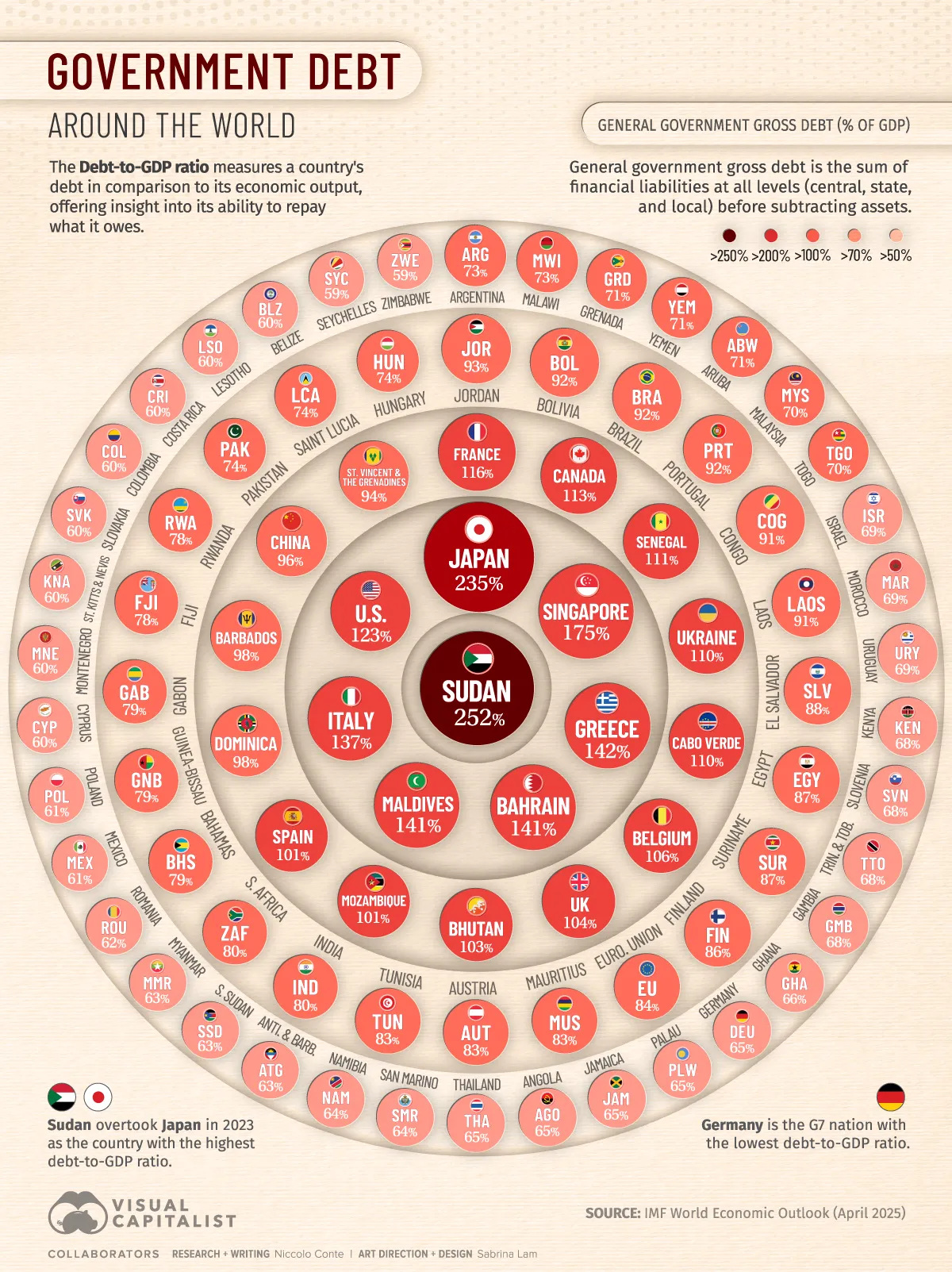

اینفوگرافیک بالا کشورها را بر اساس نسبت بدهی به تولید ناخالص داخلی (Debt-to-GDP) که یکی از معیارهای کلیدی برای ارزیابی میزان بدهی دولت نسبت به خروجی اقتصادی آن است، رتبهبندی میکند.

دادهها از چشمانداز اقتصادی جهانی صندوق بینالمللی پول (IMF) نسخه آوریل ۲۰۲۵، استخراج شدهاند.

کشورهایی با بالاترین نسبت بدهی به تولید ناخالص داخلی

اقتصادهای پیشرفته به طور کلی با بار بدهی بیشتری نسبت به سایرین مواجه هستند. میانگین نسبت بدهی به تولید ناخالص داخلی در این کشورها ۱۱۰ درصد است، در حالی که این نسبت برای اقتصادهای نوظهور و در حال توسعه حدود ۷۴ درصد است.

سودان با بدهی عمومی معادل ۲۵۲ درصد تولید ناخالص داخلی، در صدر لیست قرار دارد. این وضعیت ناشی از درگیریهای طولانیمدت و چالشهای شدید اقتصادی است. این کشور آفریقایی در سال ۲۰۲۳، همان سالی که جنگ داخلی سودان آغاز شد، جایگاه ژاپن را به عنوان کشوری با بالاترین نسبت بدهی به تولید ناخالص داخلی گرفت.

ژاپن با نسبت بدهی ۲۳۵ درصد به تولید ناخالص داخلی، بالاترین بار بدهی را در میان کشورهای توسعهیافته دارد. کسری مالی مداوم و جمعیت سالخورده از عوامل اصلی افزایش بدهی ژاپن هستند. علاوه بر ژاپن، سنگاپور (۱۷۵ درصد)، بحرین (۱۴۱ درصد) و ایتالیا (۱۳۷ درصد) نیز از جمله کشورهای توسعهیافته با بدهیهای زیاد هستند.

ایالات متحده نیز نسبت بدهی به تولید ناخالص داخلی بالایی معادل ۱۲۳ درصد دارد که منعکسکننده سالها کسری بودجه و هزینههای ناشی از آن و سیاستهای محرک اقتصادی گسترده در پاسخ به بحرانهای اخیر مانند پاندمی کرونا است.

کمترین بار بدهی

در میان کشورهای گروه هفت (G7)، آلمان با نسبت بدهی ۶۵ درصد به تولید ناخالص داخلی کمترین بار بدهی را دارد و پیشبینی میشود این نسبت تا سال ۲۰۲۹ به ۵۸ درصد کاهش یابد.

دلیل سطوح بالای بدهی

سطوح بالای بدهی عمومی معمولاً نتیجه عوامل مختلفی از جمله سیاستهای پولی تهاجمی، تسهیل مقداری یا کمی (Quantitative Easing)، رشد اقتصادی کند یا منفی و نیاز به هزینههای عمومی هستند.

افزایش بدهی پس از بحرانها

نسبت بدهی به تولید ناخالص داخلی معمولاً پس از دورههای رکود یا شوکهای اقتصادی، مانند بحران مالی ۲۰۰۸ و پاندمی COVID-19، به شدت افزایش مییابد؛ زمانی که دولتها از محرکهای مالی برای بهبود سلامت اقتصادی استفاده میکنند.

دولتها نیاز دارند در زمان بحران، بدهی ایجاد کنند تا بتوانند از بهبود و بازگشت به وضعیت قبل از بحران خود مطمئن شوند. این موضوع به تنهایی ایرادی ندارد اما زمانی که کشور توان پرداخت بدهی را نداشته باشد، بحران جدیدی میتواند ایجاد شود. بنابراین دولتها هنگام ایجاد بدهی باید توجه کنند که بدهی ایجاد شده از چه محلی بازپرداخت خواهد شد.

ریسکهای بلندمدت بدهیهای بیش از حد

درست است که بدهی میتواند در مقابله با رکود اقتصادی مفید باشد، اما بدهی مداوم و بیش از حد خطرات بلندمدتی مانند کاهش سرعت رشد تولید ناخالص داخلی و کاهش ارزش پول ملی را به همراه دارد. در موارد شدیدتر، عدم توانایی دولتها در پرداخت بدهیها منجر به نیازمند شدن به کمکهای مالی صندوق بینالمللی پول یا استقراض از دیگر کشورها میشود.

انعطافپذیری کشورهای صادرکننده بدهی در ارزهای ملی

برخی کشورها مانند ژاپن و ایالات متحده بدهیهای خود را در قالب پول ملی صادر میکنند و انعطافپذیری بیشتری در مدیریت بار بدهی از طریق چاپ پول دارند. با این حال، حتی این کشورها نیز میتوانند با مشکلاتی چون افزایش هزینهها در پی تورم و افزایش نرخ بهره در پی افزایش سطح بدهی مواجه شوند.