همه ما حداقل یکبار شنیدهایم که مشکلات فعلی کشور و افزایش تورم به علت رشد نقدینگی است. اما توضیح این عامل در این حد باقی میماند و معمولا کسی به دنبال بررسی شکلگیری بحران نقدینگی نمیرود. از طرف دیگر تمرکز مردم، رسانهها و شبکههای اجتماعی بیشتر منعطف به سمت مشکلات مکانیسم بازار است، یعنی تفکر اینکه ما فقط به علت ناکارآمدی بازار در شرایط فعلی قرار گرفتهایم. پس کدامیک از اینها بااهمیتتر است؟

در این مقاله قصد داریم تا با بررسی روند رشد نقدینگی و اثرات مستقیم و جانبی آن، به این سوال پاسخ دهیم. شاید که ریشه مشکلات از این طریق شناسایی شود.

سابقه تاریخی رشد نقدینگی

قدم اول، بررسی اقدامات گذشته کشور در قبال نقدینگی است. آمارهای 40 سال گذشته در ارتباط با نقدینگی، نتایج جالب و در عین حال ناراحتکنندهای را مشخص میکنند که درک آنها برای رسیدن به منبع مشکل، ضروری است.

ابتدا بهتر است نگاهی به نرخهای رشد نقدینگی در طی سالهای 60 تا 68 (یعنی دوران جنگ) بیندازیم.

میزان رشد نقدینگی طی این دوران در حالی است که نرخ هدفگذاریشده توسط دولت در خصوص افزایش نقدینگی، تنها 8 درصد بوده است.

پس از این دوره نهتنها از میزان رشد نقدینگی کاسته نشد، بلکه با شدت رشد آن بسیار بیشتر شد و از ابتدای سال 68 بود که اصطلاح «بمب نقدینگی» معنی پیدا کرد. اگر به اعداد و آمار دقت کنید، میبینید که برخلاف تلاش دولت برای برخورد با موضوع نقدینگی و تصویب نرخ رشد آن به مقدارهای پایین (که نسبت به ارقام دوره قبلی نیز خوشبینانه محسوب میشدند)، نرخهای برنامه اول بسیار بیشتر از دوره قبلی بودند.

در برنامه دوم، سیاستگذاران با حجم زیادی از نقدینگی مواجه شدند و با ناکامی آنها در مهار رشد نقدینگی واضح بود که سیاستهای دولت به هیچ عنوان تقارنی با شرایط اقتصاد در آن زمان نداشته است. در این حین، برای شروع برنامه دوم، طراحان سعی کردند تا رویکردی واقعگرایانه نسبت به نرخ رشد نقدینگی داشته باشند و نرخ مصوب را 12.5 درصد تعیین کردند.

اما با این حال نرخ رشد نقدینگی بازهم نرخهای مصوب را پشت سر گذاشت و حتی در مواقعی از دورهی قبلی نیز بیشتر شد.

اما افزایش نقدینگی توسط دولت تنها به اینجا ختم نمیشود. در برنامه اول، هنگام افزایش نرخ رسمی ارز از 70 ریال به 1750 ریال، دولت تصمیم به استقراض از خارج از کشور گرفت و بانک مرکزی تمامی بدهیهای دولت را با دلار به نرخ 70 ریال پشتنویسی کرد. در نتیجه، از این ناحیه مبلغ 672 میلیارد تومان به پایه پولی اضافه شد و با در نظر گرفتن ضریب فزاینده پولی ۲.۴۸، بازپرداختهای بدهی دولت در سال 1372 باعث افزایش نقدینگی کشور به میزان 1794 میلیارد تومان شد.

[imp content=”از طریق افزایش پایه پولی توسط بانک مرکزی، در طی شش سال بیش از 10 هزار میلیارد تومان به دلیل تفاوتهای نرخ ارز(اسمی و بازار) به نقدینگی کشور اضافه شد.”]

برای مقایسه، در برنامه اول و طی جنگ هشتساله، میزان کل نقدینگی کشور 1568 میلیارد تومان بوده است. اما از طریق افزایش پایه پولی توسط بانک مرکزی، در طی شش سال بیش از 10 هزار میلیارد تومان به دلیل تفاوتهای نرخ ارز (اسمی و بازار) به نقدینگی کشور اضافه شد.

بانکهای خصوصی؛ بدهیهای مخرب

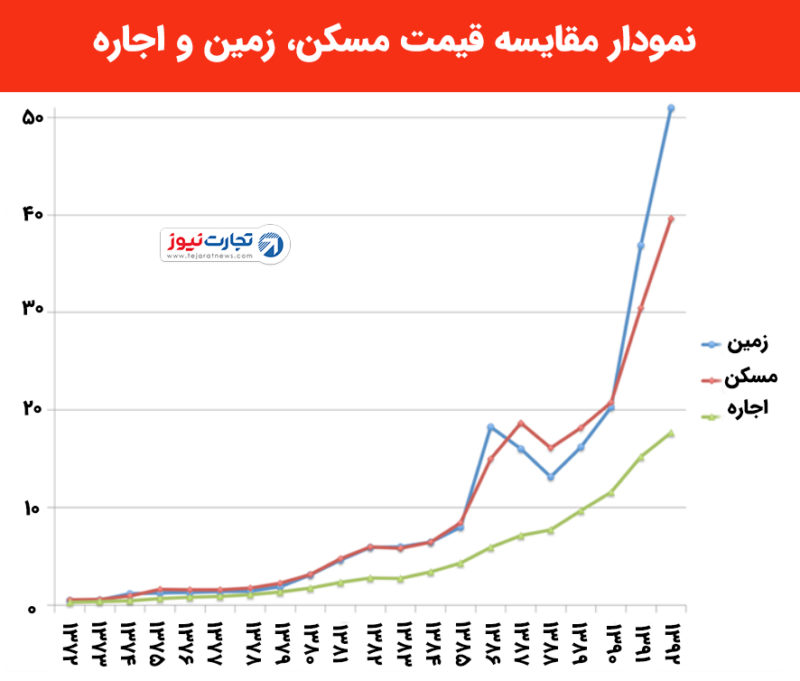

پس از شروع برنامه سوم توسعه، بانکهای خصوصی شکل گرفتند. این بانکها با دریافت حجم زیادی سپرده از مردم از طریق اعلام نرخ بهره بالا، توانستند حجم زیادی از نقدینگی را دریافت کرده و آنها را در بازارهای زمین و مسکن وارد کنند. مشکل اصلی چنین اتفاقی رشد تورم و تقاضای کاذب در بازار مسکن است. همان گونه که در نمودار زیر مشاهده میکنید، از سال 1370 تا 1380 قیمت زمین، مسکن و سطح عمومی قیمتها با نسبت یکسانی رشد میکنند. اما پس از آن، در دوره 10 ساله 1380 تا 1390، فعالیتهای سوداگرانِ بانکها شدت گرفته و در نتیجه، قیمت زمین سه و نیم برابر و قیمت مسکن دو و نیم برابر سطح عمومی قیمتها رشد پیدا میکند.

یکی از زمینههای دیگری که بانکها در آن به رشد نقدینگی دامن زدند، خلق اعتبار از طریق چکبانک بود. به این مسئله از دو طریق میتوان نگاه کرد. یکی اینکه بانکها با بدون در اختیار داشتن منابع لازم اینگونه تسهیلات را در اختیار مردم قرار داده و پس از آن، به دلیل عدم توانایی پرداخت، بانک مرکزی تصمیم به پرداخت بدهیها گرفته و از این طریق هزاران میلیارد تومان بهصورت غیرقانونی، خلق اعتبار شد.

طریق دوم میتواند یکی از نظرات دکتر سعدوندی، اقتصاددان و کارشناس بانکی باشد. ایشان این اثر نقدینگی را محو پول مینامند و بیان میکنند هنگامی که بانکها میتوانند بهطور همزمان هم تسهیلات ایجاد کرده و متناظر با آن سپرده برای فرد گیرنده تسهیلات ایجاد کنند، آنگاه فرد در واقعیت میتواند از هیچ، چک صادر کند. سپس در هنگام بازپرداخت پول از طرف گیرنده به بانک، درواقعیت پول خارج شده و بهاصطلاح حذف پول صورت میگیرد. در ادامه، مبحثی را به نام شبهپول مطرح میکنیم که کمک میکند تا درک بهتری از این موضوع داشته باشیم.

اما بهطور کلی، نتایج این سیاستها نیز رشد نقدینگی بود. در سال 1387، به دلیل تامین اعتبار اینگونه خلق اعتبارهای نادرست، در حالی که رشد نقدینگی 15.6 درصد بود، پایه پولی حدود 47 درصد رشد داشت.

پول و شبهپول؛ جیبهای خالی و سوداگری

حالا که دریافتیم نقدینگی در این دوره 40 ساله به چه میزان رشد داشته است، قصد داریم متوجه شویم که از چه راهی افزایش نقدینگی اثراتی مخرب بیش از حالت عادی داشته است.

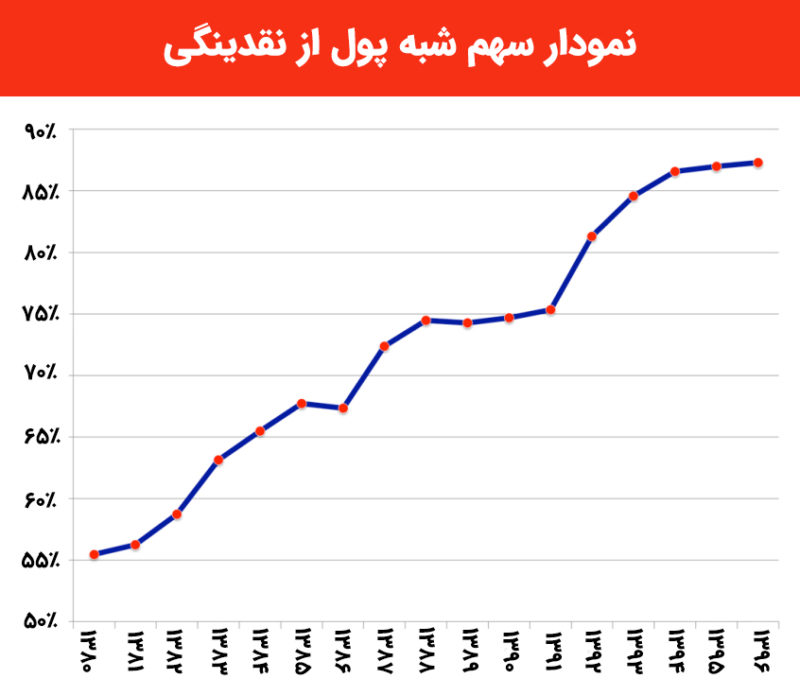

ابتدا لازم است مفهوم شبهپول را تعریف کنیم. اگر دقیقا نمیدانید که شبه پول به چه چیزی اطلاق میشود: «شبهپول به مجموعه سپردههای مدتداری گفته میشود که نقد کردن آنها بهسادگی امکانپذیر نیست.»

[imp content=”«شبهپول به مجموعه سپردههای مدتداری گفته میشود که نقد کردن آنها بهسادگی امکانپذیر نیست.»”]

مثلا اوراق قرضه و یا سپردههای بلندمدت، شبهپول محسوب میشوند. هر چه میزان شبهپول در یک اقتصاد بیشتر باشد و سهم بیشتری از نقدینگی را در برگیرد، نقدینگی کمتری میان مردم در جریان بوده و حجم بیشتری از پولها در اختیار بانکها و دولت برای سرمایهگذاری استفاده میشود. که درنهایت قدرت خرید مردم عادی را تضعیف میکند.

اولین آمار نگرانکننده در این زمینه، رشد سهم شبهپول از نقدینگی در ایران است. در پایان سال 1391، شبهپول مقدار 75 درصد از نقدینگی کل را شامل میشد. این رقم در سال 1396 به 87 درصد افزایش یافته است. این آمار نشان میدهد که تنها مقداری حدود 10 درصد از حجم نقدینگی صرف خریدهای واقعی مصرفکنندگان و بنگاههای اقتصادی میشود، و بخش اعظمی از نقدینگی صرف فعالیتهای سوداگرانه مانند خریدوفروش ملک توسط بانکها شده است.

اینجا است که معنی «کیفیت پایین نقدینگی» را میتوانیم درک کنیم. به زبان سادهتر این نقدینگی در جریان استفاده مردم عادی نبوده و منافع ناشی از آن تنها به بانکها میرسد.

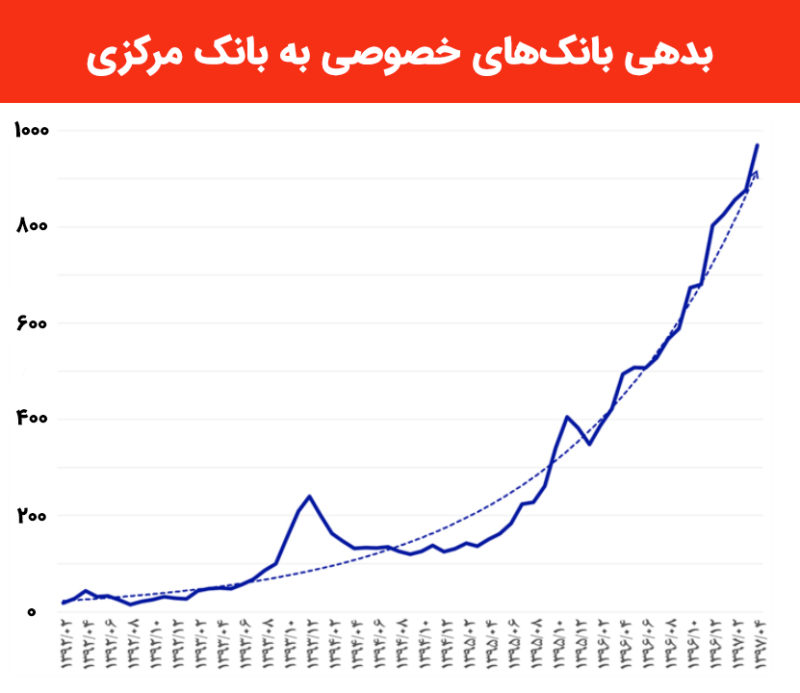

برای تایید این آمار، و اینکه مطمئن باشیم حجم زیادی از این شبهپولها در اختیار بانکهای خصوصی قرار دارد، میتوانیم به میزان بدهی بانکهای مختلف به بانک مرکزی توجه کنیم؛ زیرا که بانک مرکزی یکی از منابع عمده پایه پولی محسوب میشود.

با کمی دقت به جدول متوجه میشویم که سهم بدهی بانکهای خصوصی به بانک مرکزی از رقم 5.3 به میزان 62.7 درصد از کل بدهیها رسیده است که عمده آن، مربوط به مسکن است. سهم شبهپول در اختیار بانکهای خصوصی از کل شبه پول، در سال 1381 رقم دو و نیم درصدی بود که در سال 1396 به رقمی حدود 70 درصد رسید.

ناتوانی بازار یا شوکدرمانی؟

با در نظر گرفتن بحث نقدینگی شکلگرفته درحال حاضر، فرضیههای اقتصادی در حالت عادی بیان میکنند که رشد نقدینگی در شرایط اقتصادی ایران (چه از راه قانونی و چه غیرقانونی) باعث سرازیر شدن پول در بازار شده و در یک بازار رقابت کامل، با رشد تقاضا توانایی پاسخگویی به آن وجود ندارد. پس درنتیجه قیمت کالاها افزایش یافته و قدرت خرید کم میشود.

اما اگر به روند فعلی رشد شبهپول و سهم آن از نقدینگی دقت کنیم، متوجه میشویم که با گذشت زمان سهم مردم از نقدینگی کمتر و کمتر شده است؛ نکتهای که با توجه به رکود بازار ایران در بخش تقاضا نیز مشاهده میشود. در حال حاضر حجم بیشتر نقدینگی در اختیار بانکها قرار داشته و به علت فعالیتهای سوداگرانه آنهاست که تورم شدیدی را در بخش مسکن شاهد هستیم.

هنگامیکه آمارهای مربوط به نقدینگی را بهدرستی درک میکنیم، متوجه میشویم که برای بهبود وضعیت تقاضا و یا بهطور جزئیتر، وضعیت بازار مسکن و قدرت خرید مردم، باید توجه به مسئله نقدینگی منعطف شود.

مکانیسم بیمار بازار و یا نحوه سرمایهگذاری مردم به هر میزانی هم که مخرب باشد، فقط بهاندازه جریان پولی که اختیارش است توانایی آسیبرسانی دارد. در حال حاضر، بیشتر نقدینگی کشور در اختیار موسسههای مالی قرار گرفته و این امر بهتنهایی آسیب شدیدی را به بحث تقاضا، تولید داخلی، قدرت خرید مردم و… وارد کرده است.

مشکل نقدینگی ایران همان گونه که گفته شد از سالهای پیش در جریان بوده و در 10 سال اخیر حتی بدتر نیز شده است. در آخر تمامی این بحثها یک نتیجه را میتوان گرفت و آن هم این است که در بررسی بهبود شرایط، نباید کوتهبینانه با موضوع نقدینگی برخورد کنیم. هنگامی که مقادیر زیادی پول به بازار تزریق میشود همواره باید طالب جواب این دو سوال باشیم: 1- این حجم نقدینگی چگونه به بازار تزریق شده است؟ و 2- چه سهمی از نقدینگی در اختیار مردم، و چه سهمی از آن در اختیار بانکها قرار میگیرد؟

سود سپرده بانکی زیاد بشه نقدینگی جمع میشه

در کل گفته های شما شامل یک اقتصاد بیمار و رها شده میشود که گریبانگیر ماست

با ماه شمار کردن و کاهش سودسپرده های بانکی تا۱۵درصد درحقیقت بانک مرکزی قصد کاهش رشد نقدینگی وکمک به بانکها برای تسویه حساب شان با بانک مرکزی را دارد.باتوجه به میزان تورم بالای ۱۵ درصدی وانتظار جامعه بخصوص بخش تولید از تورم بالاتر؛ انقباض پولی وجذب نقدینگی در بازارسرمایه وبورس تنها راه تسکین تورم درشرایط کنونی است با طولانی تر شدن این امردر بازه ی چندماهه موجب رکود و زیان اقتصادی بخصوص در بخش تولید خواهد بود.برای خروج دوباره از رکود افزایش نقدینگی تنها راهکارو…(ادامه ی این چرخه مانند سابق)

به نظرمن تا زمانی که اقتصاد به بخش خصوصی واگذار نشود وکنترل نقدینگی از بانکها به بازارگردانهای خصوصی منتقل نشود داستان ادامه خواهد داشت. در مورد خصوصی سازی هم باید نظارت دقیقی در توزیع به نسبت جمعیت ساکن شهرها و اقشار مختلف جامعه صورت گیرد تا رانت وفساد توان ورودنداشته باشد. که اگر کنترل نشود درصد کوچکی از اقشار پرنفوذصاحب بخش بزرگی از ثروت خواهند شد کشوربا وضعیت بسیارخطرناکی از فقر ونارضایتی عمومی مواجه میگردد.

کمتر پول در دست مردم قشر ضعیف بریزید نقدینگی از جامعه کمتر میشود.اقشار با حقوق نجومی اصلا” موجب تورم نميشود!