به گزارش تجارتنیوز، قرضالحسنه نوعی قرض است که در آن بهرهای در کار نباشد. بر اساس این منابع نیز بانکها مبلغ معینی را به اشخاص اعم از حقیقی یا حقوقی میدهند. نگرش عموم نسبت به پرداخت تسهیلات از منابع قرضالحسنه از سوی بانکها این است که این تسهیلات که نرخ سود آنها کم و بعضا بدون بهره است به تولیدیها داده شود؛ اما بانکها از این منابع به کارمندان خود وام میدهند.

بانک صادرات در سال گذشته هزار و 738 میلیارد تومان به کارمندان خود وام پرداخت کرده که با احتساب 19 هزار و 722 نفری که در این بانک مشغول به کار هستند، با فرض این که به همه کارمندان خود وام داده، به هر کارمند به صورت میانگین 74 میلیون تومان تسهیلات پرداخت شده است.

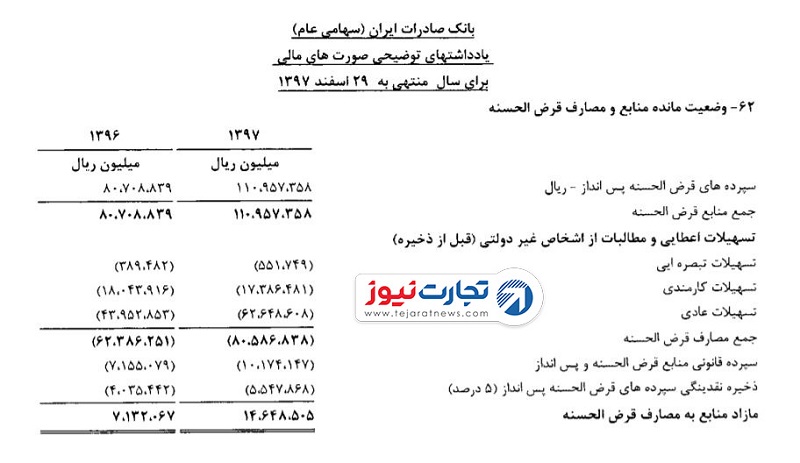

جزئیات تسهیلات پرداختی بانک صادرات در سال 97 از منابع قرضالحسنه.

بانک ملت نیز در سال 97 هزار و 460 میلیارد تومان به کارکنان خود از منابع قرضالحسنه وام پرداخت کرده است.

تعداد کارمندان این بانک بیش از 27 هزار نفر است که با فرض این که همه کارمندان وام دریافت کردهاند؛ به هر نفر 63 میلیون تومان وام میرسد.

| نام بانک | حجم کل وام پرداختی در سال 97 | تعداد کارمندان در سال 97 | میانگین مبلغ وام پرداختی به هر کارمند |

| صادرات | 1738 میلیارد تومان | 19722 | 74 میلیون تومان |

| ملت | 1460 میلیارد تومان | 27187 | 63 میلیون تومان |

| پارسیان | 246 میلیارد تومان | 4159 | 59 میلیون تومان |

در خصوص این نوع از تسهیلات پویا ناظران، اقتصاددان از اصطلاح «Connected Lending» استفاده میکند که وی میگوید: هر وقت بانک به شرکتهایی که سهامداران یا مدیران بانک که درآن ذینفع هستند، تسهیلات بدهد، در واقع از جیب سپردهگذاران خود این وامها را پرداخت کرده است. در حالی که بانکها باید پسانداز مردم را در اختیار بهترین تولیدکننده قرار دهد. این کار یکی از موارد خلق نقدینگی است.

ناظران پرداخت وام از سوی بانک ملت به کارکنان را نمونه Connected Lending میداند و در این خصوص در تحلیل خود توضیح میدهد: بانک ملت شش هزار میلیارد تومان به کارکنان خودش وام داده است. بدتر از آن این است که ۱٫۴ هزار میلیارد تومان آن قرضالحسنه است. یعنی مدیران از جیب سپردهگذار به خودشان وام بدون بهره میدهند.

اما کامران ندری، کارشناس امور بانکی معتقد است که یک بخش از این وامها به موضوع تسهیلات به اشخاص مرتبط مربوط میشود، که عدم رعایت مقرارت بانک مرکزی در این زمینه سبب میشود ریسک فعالیتهای بانکی افزایش پیدا کند و مشکلاتی را برای بانک به وجود بیاورد.

وی در این خصوص اضافه میکند: علت این که گفته میشود نباید به اشخاص مرتبط وام داده شود این است که ممکن است وامگیرندهها تمایلی به بازپرداخت نداشته باشند؛ اما در مورد کارمندان خیلی صدق نمیکند چون معمولا کارمندان بانک، تسهیلاتی که دریافت کردهاند را بازپرداخت میکنند و گاهی بانک از میزان حقوق و مزایا کم میکنند؛ بنابراین امکان نکول کم است.

وی عنوان کرد: معمولا تسهیلاتی که بانکها به سهامداران خود میدهند و میزان آن خیلی بالاست میتواند مشکلساز شود. از لحاظ شرعی قرضالحسنه یعنی تملیک منابع به بانک است، بنابراین منابعی که بانک در قالب قرضالحسنه به دست آورده، دارایی بانک محسوب میشود مگر این که قانون برای استفاده آن جهتی مشخص تعیین کرده باشد.

سلام بانک های خصوصی بعد ۳سال و بانک های دولتی بعد۵ سال میتونیم از مزایاشون استفاده کنیم؟

سلام همسر من کارمند بانک است ولی خبر از وام های کلان نیست ، در این گرونی خونه یک وام جزیی برای تبدیل به احسنت منزل می دند و آدم خجالت میکشه که بگه چقدره ،در بانک های دیگه هم می خواهیم وام برداری با سود بالاست، در ضمن در روزهای سخت کرونا مشغول کار بودند وبسیاری از همکاران همسرم وخانوادهاشون کرونا گرفتند و بستری شدند وبا کمال ناراحتی فوت کردند و اعصاب وروانشون داغون است ولی بعضی ها کمال بی انصافی رو دارند ، لطف کنید منصف باشید

ما یکی از اقواممون با دیپلم و دیگری با لیسانس حدود 18 سال پیش رفتند کارمند بانک شدند و هر کدام دو خانه، ماشین و … دارند در صورتی که افراد دیگری در فامیل که دکترا داشته، یک عمر درس خوندند، از نظر علمی نخبه هستند و نزدیک به هشت سال است که هیات علمی شدند هنوز خانه ندارند و در سختی هستند!!! این تبعیض درست نیست. خواهشمندیم رسیدگی شود و در مورد تسهیلات عدالت برقرار گردد.

واقعا این وامهای مفت از نظر شرعی ایراد داره. من یک بار می خواستم پس اندازم را از حساب قرض الحسنه به حساب کوتاه مدت منتقل کنم رئیس بانک به من گفت این کار را نکن شانست برای برنده شدن در قرعه کشی زیاده!!! گفتم این همه سال چیز درست حسابی برنده نشدم. بعد حدس زدم اینها از حساب قرض الحسنه به نفع خودشون استفاده می کنند. این هم وامهایی که به کارمندان بانک می دهند برای خانه برای ماشین برای …. و تقریبل همه حتی کارمندهای جزء بانک خونه و ماشین دارند آنهم از پس اندازهای مردم واقعا از نظر اخلاقی ایراد داره. لطفا نظارت بشه. دلیلی نداره که کارمند بانک با کارمند بقیه سازمانها از نظر حقوق و مزایا و تسهیلات تفاوت چشمگیر داشته باشد.

برادر من کارمند بانک هست وام های مفت میدن بهشون ولی ما که کارمند معمولی دولت هستیم هیچ وامی دریافت نمیکنیم این دور از انصاف هست

خب توام میرفتی کارمند بانک میشدی، زوری که نبردنت اونجایی که هستی. با پای خودت رفتی. به نظرم این ساده ترین و در عین حال بهترین جواب برای شما بود. موفق باشی

دستگاه قضایی به دارایی این قشر شریف رسیدگی کند این ثروت باد آورده را به بهانه کارمندی بانک …

دستگاه قضا بیکار نیست دوست عزیز. چطوره چند تا سازمان و شرکت که به کارمنداشون وام خوب میدن رو به دستگاه قضایی معرفی کنی که رسیدگی کنن. ها؟؟ مملکتو فساد مالی برداشته گیر دادید به وام چند تا کارمند؟؟؟ هر کی ندونه فکر میکنه ما چند صد میلیارد وام میگیریم.

چرا باید کارمند بانک با سپرده های مردم وام با کارمزد ۴ درصد بگیرد و ظرف ۵ سال کار در بانک خانه دار شود ولی خود سپرده گذاران وام ۱۸ و نیم درصد بگیرند و خانه

اولا کارمند بانک وام 4 درصد نمیگیره. دوما به نظرم کارمندان بانک رو به دستگاه قضایی جهت رسیدگی به اموالشون معرفی کنید. در قبال زحمت و استرس کاری این وام ها با این تورم هیچه، هیچ. بیشترم باید بشه.

مصداق این مطلب را من دقیقا در اعضای خانواده خودم دیدم. فردی که با لیسانس کارمند بانک بود و 9 سال سابقه داشت، سال گذشته در بدترین شرایط کشور که قیمت ارز بیش از 15 تومان شده بود و همه ماشین های خارجی به همین نسبت قیمتشان افزایش پیدا کرده بود، به راحتی وام قرض الحسنه کم بهره گرفت و یک ماشین اسپورتیج خرید و الان همان را فروخت و کل وام را هم داد و معادل مبلغ وام هم گذاشت در جیب مبارکش !!!

کدام کارمند خصوصی یا دولتی میتواند انقدر راحت وام کم بهره بگیرد و چنین سودی را به جیب بزند؟؟؟؟؟

کارمند های بانک هر چند سال میتوانند 20 تا 50 برابر حقوقشان وام کم بهره بگیرند. این را فقط بانکی ها میدانند و به کسی هم نمیگویند!!!

ضمنا خیلی رو میخواد که کارمند بانک بیاد اینجا از سختی کار صحبت کند وقتی هستند آدمهایی که صبح تا شب سخت ترین کارها را میکنند و آخر هم شرمنده زن و بچه شان هستند !

دنیا اومدنمون دست خودمون نیست که با چه شرایطی و کجا به دنیا میایم، اما این که چیکاره میشیم و چه راهی رو برای زندگی انتخاب میکنیم دست خودمونه.

دقیقا

با سلام

دوست عزیز، اینقدر سطحی نگر نباشید توی کشورهای خارجی برای نگهداری پول مشتریان هزینه نگهداری و امانت داری اخذ می شـد، درحالی که بانکهای ما درازای نگهداری وامنیت پول نه تنها کارمزد نمی گیرد بلکه به سپرده گذار یا سود پول می ده یا تسهیلات بانکی می ده و هروقت هم که اراده کنه پولش را برداشت می کنه هرکسی راضی نیست می تونه پولش را تو خونه نگهداری کنه درثانی مگه وام گرفتن و با سود برگرداندن منت داره کارمندان بانک لحظه ای استراحت ندارند و حقشان خیلی بیشتر از اینهاست صدقه که داده نشده هرکسی پول به بانک می ده توی حساب شخصی خودش هست یه کم منصف باشید.

درود بنده کارمند شهرداری هستم شورای اسلامی شهر مصوب کرد الحمد اله وقتی کارمند فوت کرد یک تخفیفی بخاطر اینکه زباله شهرا جمع میکرده و خیابونا جارو میزده بدن سازمان بازرسی کل کشور این تخفیف و همچنین برنی تخفیفات دیگه را خلاف قانون اساسی عدالت و…. قلمداد و درخواست ابطال او نا از دیوان خواست و تمام مشکلات حل شد حالا پیدا کنید پرتغال فروش را به نظرم اقدام بانکها کاملا مغایر اصل تساوی افراد در برابر قانونه و اگر مستندی غیر قانون و مثلا مصوبه باشه به راحتی در دیوان قابل ابطاله

لطفاتاتحقیق درست نکردین نظرنذارین،هیچ بانکی ۴۰۰پونصدمیلیون وام به کارمندش نمیده،ضمن اینکه درتمام شرایط بحرانی تنهابانکهاهستن که دایرن،انشااله گله مندان راهی براشون بازبشه واستخدام بانک بشن وملاحظه کنن که همچین خبرهایی نیست