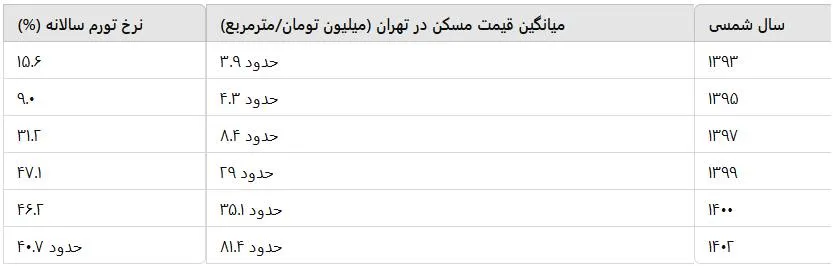

به گزارش تجارت نیوز، امین شجاعی، پژوهشگر اقتصادی در یادداشتی نوشت: افزایش بیش از ۲۰ برابری قیمت مسکن در تهران طی ۱۰ سال اخیر، در مقایسه با حدود ۱۰ برابر شدن شاخص تورم، نشان میدهد که این بازار، جدا از روند عمومی قیمتها، تحت تأثیر عوامل سفتهبازانه و انتظارات تورمی نیز رشد کرده است.

در سال ۱۴۰۲، میانگین قیمت هر متر مربع مسکن در پایتخت به بیش از ۸۱ میلیون تومان رسید؛ رقمی که با لحاظ شاخص برابری قدرت خرید (PPP)، معادل برخی شهرهای بزرگ جهانی است، اما در بستری از درآمدهای ریالی که بسیار پایینتر از سطح جهانی است.

جدول ۱ – روند متوسط قیمت مسکن در تهران و نرخ تورم سالانه

تحلیل: افزایش قابلتوجه قیمت مسکن، فراتر از نرخ تورم، بیانگر فشار انتظارات تورمی، سفتهبازی، و انتقال سرمایه از بازارهای دیگر به مسکن است.

سقوط قدرت خرید؛ تناقض درآمد و قیمت

افزایش قیمتها در بازار مسکن، در حالی رخ داده که رشد درآمد خانوارها همپای آن نبوده است. شاخص قیمت به درآمد طی دهه ۱۳۹۰ بهشدت بدتر شده است؛ بهطوری که برآوردها نشان میدهد تا پایان سال ۱۴۰۳، خرید یک واحد ۷۵ متری در تهران نیازمند دهها برابر درآمد سالانه یک خانوار متوسط است. این روند، حتی با فرض تثبیت قیمتها، بحران دسترسیپذیری را همچنان تشدید خواهد کرد.

در واقع، در غیاب افزایش معنیدار درآمدها و نبود تسهیلات موثر، بخش بزرگی از جمعیت کشور از بازار مصرفی مسکن حذف شدهاند. خریداران واقعی جای خود را به سرمایهگذاران و مالکان چندین واحد دادهاند. در چنین ساختاری، تقاضای مصرفی بهشدت سرکوب شده و تقاضای سرمایهای نقش اصلی در حفظ سطح قیمتها ایفا میکند.

جدول ۲ – شاخص استطاعت خرید و قدرت خرید داخلی (PPP)

تحلیل: در فاصله ۱۰ سال، قدرت خرید ریال حدود ۹ برابر کاهش یافته و شاخص استطاعت خرید حدود ۳.۵ برابر بدتر شده است. این دادهها بهخوبی بیانگر شکاف فزاینده بین قیمت و درآمد هستند.

نقش تورم و ریالِ تضعیفشده

عامل بنیادی دیگر، تورم افسارگسیخته است که در نیمه دوم دهه ۱۳۹۰، جهش بیسابقهای به بازار مسکن وارد کرد. از سال ۱۳۹۷ به بعد، با بازگشت تحریمها، کاهش ارزش پول ملی و رشد انتظارات تورمی، نرخ تورم سالانه هرگز به زیر ۴۰ درصد نرسید و این موضوع منجر به آن شد که مسکن، چون سایر داراییها، به مأمن سرمایه بدل شود.

با مقایسه دادههای رسمی PPP، مشخص میشود که قدرت خرید داخلی ریال در سال ۱۴۰۳ حدود ۹ برابر کمتر از سال ۱۳۹۳ شده است. به عبارت دیگر، اگر در سال ۱۳۹۳ با حدود ۱۰ هزار ریال میشد معادل یک دلار خرید کرد، در سال ۱۴۰۳ برای همان کالا باید ۹۰ هزار ریال پرداخت شود. این موضوع بهوضوح بیانگر تضعیف شدید ارزش ریال و فشار مستقیم بر قدرت خرید خانوار است.

آیا قیمتها واقعی هستند؟

با توجه به تفاوت شدید قیمت و درآمد، این سؤال مطرح است که آیا قیمت کنونی مسکن، واقعی و پایدار است یا حبابی و سفتهبازانه؟ پاسخ، ترکیبی است. از یکسو، افزایش هزینه ساخت (مصالح، دستمزد، زمین)، قیمتهای فعلی را از نظر اسمی توجیهپذیر کرده است؛ از سوی دیگر، نبود تقاضای مصرفی و افت معاملات، نشانهای از ناپایداری این سطح قیمت در بلندمدت است.

به بیان دیگر، مسکن در ایران اکنون به مرزی رسیده که برای خریدار مصرفی گران و برای سرمایهگذار غیرقابل نقد شدن است. در چنین وضعیتی، نه بازده سرمایهگذاری مطلوب است و نه امیدی به خانهدار شدن اقشار متوسط باقی مانده. بازار به سمت رکودی خزنده، اما ماندگار پیش میرود.

بازار اوراق؛ فرصتی ناکام

ابزار تأمین مالی مسکن، یعنی اوراق تسهیلات مسکن (تسه)، در دهه گذشته پدیدهای قابلتوجه بوده، اما با نوسانات شدید قیمتی، خود به مانعی برای خریداران بدل شده است. در حالی که این اوراق قرار بود فرآیند دریافت وام را تسهیل کند، هزینه خرید آنها، گاه به بیش از ۷۰ تا ۸۰ میلیون تومان برای دریافت وام کامل در تهران رسیده است.

تجربه سالهای اخیر، از اوجگیری قیمت اوراق به ۱۸۰ هزار تومان در سال ۱۴۰۰ تا کاهش آن به ۱۰۰ هزار تومان در سال ۱۴۰۲، نشاندهنده ناپایداری سیاستگذاری اعتباری و وابستگی تقاضا به انتظارات تورمی و قدرت خرید است. بهبیان ساده، حتی اگر وام مسکن وجود داشته باشد، پرداخت پیشپرداخت و خرید اوراق، خود برای بسیاری غیرممکن است.آیا سال ۱۴۰۴ سال بازگشت آرامش خواهد بود؟

پاسخ به این پرسش، وابسته به عوامل کلان اقتصادی و سیاستی است. در سناریوی پایه، پیشبینی میشود در سال ۱۴۰۴ نرخ تورم بین ۳۰ تا ۴۰ درصد باشد. در چنین شرایطی، بازار مسکن با رشد اسمی در حدود ۱۰ تا ۲۵ درصد مواجه خواهد بود؛ اما این رشد از نرخ تورم عقبتر است. به عبارت دیگر، قیمتهای واقعی (تعدیلشده با تورم) ممکن است ثابت بمانند یا حتی کاهش یابند.

تقاضای واقعی همچنان ضعیف خواهد بود و احتمالاً حجم معاملات پایین میماند. عرضه نیز، با وجود طرحهایی مانند نهضت ملی مسکن، در کوتاهمدت اثری بر بازار نخواهد گذاشت. بنابراین، بازار در حالت بیوزنی قرار میگیرد؛ نه رونق چشمگیر، نه سقوط قیمتی.

سناریوهای جایگزین: تهدید و امید

در سناریوی بدبینانه، در صورت تشدید تورم به دلایلی مانند حذف یارانهها یا سقوط بیشتر ریال، قیمت مسکن میتواند مجدداً جهش کند و حتی رشد آن از نرخ تورم نیز فراتر رود. از طرفی، رکود اعتباری یا بحران نظام بانکی میتواند تقاضای سرمایهای را نیز محدود کند و بازار را در بنبست قرار دهد.

اما در سناریوی خوشبینانه، با کاهش تنشهای سیاسی و گشایش در روابط خارجی، احتمال تقویت ارزش ریال و کنترل تورم وجود دارد. چنین تحولی میتواند قیمتهای واقعی مسکن را کاهش داده و به بهبود قدرت خرید منجر شود. البته، وقوع این سناریو در کوتاهمدت محتمل نیست و تحقق آن به تحولاتی ساختاری در اقتصاد وابسته است.

نتیجهگیری: فشردگی بیسابقه در بازار

بازار مسکن ایران در آستانه سال ۱۴۰۴، در وضعیتی متناقض قرار دارد. قیمتها از نگاه فروشنده همچنان رو به رشد است، اما از دید خریدار، خرید مسکن عملاً غیرممکن شده است. در این میان، فقدان ابزارهای مؤثر تأمین مالی، ضعف سیاستگذاری اعتباری، و نابرابری شدید در درآمدها، بحران را تشدید کردهاند.

در این فضا، احتمال جهش ناگهانی قیمت اندک است؛ اما ادامه وضعیت رکودی، با رشد اسمی اندک و کاهش قدرت خرید، محتملترین سناریو برای سال ۱۴۰۴ است. بازار مسکن به یک نقطه ایستایی رسیده که بدون اصلاحات کلان اقتصادی، از آن عبور نخواهد کرد.

منبع: تحلیلگران برتر سرمایه