به گزارش تجارتنیوز، روز سهشنبه 23 اسفند ماه سال گذشته بود که کمیسیون اصل 90 مجلس شورای اسلامی گزارشی را منتشر کرد که حاکی از وقوع تخلفات گسترده در حوزه پرداخت تسهیلات کلان در بانکهای کشور بود. علی خضریان، سخنگوی کمیسیون اصل ۹۰، نیز گزارش این کمیسیون در زمینه پرداخت تسهیلات کلان بیش از سقف مجاز تعیین شده و همچنین تخصیص غیربهینه و ناعادلانه این تسهیلات را در صحن علنی مجلس قرائت کرد.

گفتنی است که خضریان در آبان ماه سال گذشته، با اشاره به فقدان اقتدار کافی در بانک مرکزی برای مواجهه با تخلفات بانکها، از تشکیل پرونده برای رسیدگی به این تخلفات در پرداخت تسهیلات کلان خبر داده بود و حالا به نظر میرسد که گزارش قرائتشده در مجلس، نتیجه تشکیل همین پرونده است.

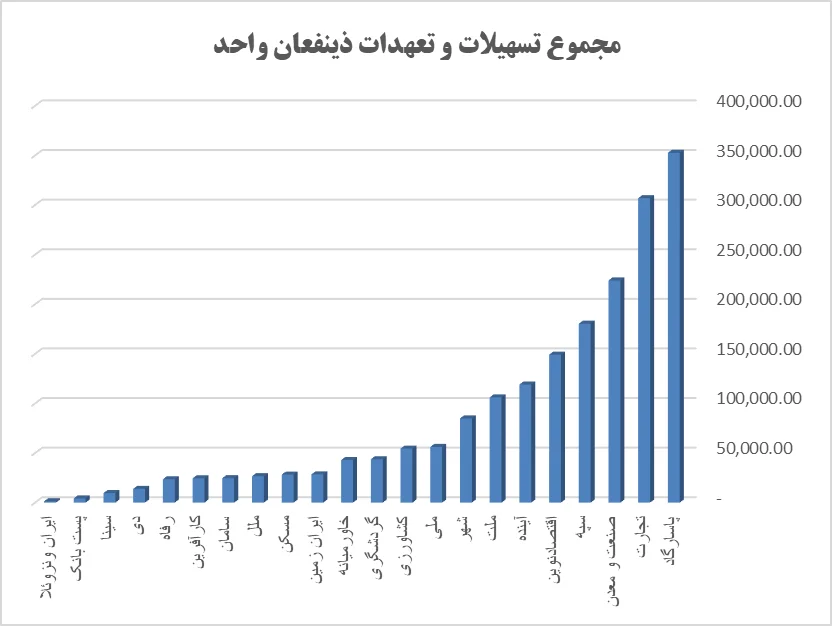

آمار پرداخت وام در بانکها

کمیسیون اصل 90 مجلس در این گزارش، با استفاده از اطلاعات منتشر شده از تسهیلات کلان و اشخاص مرتبط بانکها طی سه دوره، مجموع تسهیلات و تعهدات منتشرشده شبکه بانکی را در قالب یک نمودار منتشر کرده است.

لازم به ذکر است که برخی بانکها اطلاعات خود را در این زمینه بهروزرسانی نکردهاند و در نتیجه آمار آنها در این نمودار نمایش داده نشده است.

تسهلات کلان پرداختی بانکها (اعداد به میلیارد تومان)

بیشترین پرداخت تسهیلات مربوط به کدام بانک است؟

بر اساس نمودار منتشر شده، بانک پاسارگاد با 350 هزار میلیارد تومان، بیشترین مجموع تسهیلات و تعهدات کلان را دارد. به علاوه بانکهای تجارت با 300 هزار میلیارد تومان و بانک صنعت و معدن با 220 هزار میلیارد تومان، از این حیث در ردههای بعد قرار دارند. از سوی دیگر سه بانک ایران و ونزوئلا، پست بانک و سینا، کمترین رقم را به خود اختصاص دادهاند.

با این وجود توجه به این نکته ضروری است که برای ارزیابی عملکرد بانکها در این زمینه، بررسی میزان تسهیلات و تعهدات پرداختی بانکها به خودی خود کافی نیست و باید عملکرد هر بانک با در نظر گرفتن مواردی چون ترازنامه بانک، میزان تخلفات و … به طور مجزا بررسی شود.

وامهای غیرقانونی چندین میلیاردی!

اعداد و ارقام وامهای کلان بانکها در حالی منتشر شدهاند که برخی از این بانکها از منظر قانونی نباید هیچگونه تسهیلاتی پرداخت کنند.

چرا که در آئیننامه تسهیلات و تعهدات کلان تصریح شده که حداکثر مجموع تسهیلات و تعهدات به هر یک از ذینفعان نباید از ۲۰ درصد سرمایه پایه بانک بیشتر شود. همچنین مجموع تسهیلات نیز نباید بیش از ۸ برابر سرمایه پایه بانک باشد.

این در حالی است که برخی بانکها مثل پست بانک، سرمایه، شهر، دی و پارسیان، به دلیل ثبت سرمایه نظارتی منفی، از دیدگاه قانونی حق پرداخت وام را ندارند اما به طور مداوم این اقدام را انجام میدهند.

وامهای کلان سر از کجا در آوردند؟

از سویی دیگر در این گزارش بزرگترین وامگیرندگان از شبکه بانکی نیز ذکر شدهاند که در این میان، شرکتهای میدکو، ایران مال، بنیاد تعاون ناجا و شرکت مادر تخصصی بازرگانی دولتی ایران بیش از بقیه از این وامها بهره بردهاند.

ذینفعان و مشتریان اصلی تسهلات کلان (اعداد به میلیارد تومان)

سه گروه اصلی ذینفعان تسهیلات کلان

کمیسیون اصل 90 در ادامه گزارش خود، ذینفعان این تسهیلات را به سه گروه دستهبندی کرده است.

بخش بزرگی از وامهای کلان اعطایی بانکها ناشی از ناترازی در بخشهای رفاهی، تأمین اجتماعی، ایجاد زیرساختهای انرژی، تأمین امنیت غذایی و فشارهای سمت عرضه اقتصاد در اثر افزایش نرخ ارز است.

قسمتی دیگر از این تسهیلات نیز در پی رانتجویی بانکهای خصوصی پرداخت شدهاند. به طوری که برای مثال گروه توسعه بینالملل ایران مال به واسطه ارتباط با بانک آینده، توانسته با تخلفات گسترده حدود 66 هزار میلیارد تومان (با احتساب امهال تسهیلات) وام بگیرد؛ به این ترتیب این شرکت از طریق ارتباط با یک موسسه اعتباری، از مزیت تامین مالی ترجیحی بهره برده است.

همچنین بخشی از مجموع وامهای پرداختی توسط عملیات حسابداری استمهال شده و به تاخیر انداختن پرداخت این تسهیلات توسط مشتریان و نبود انگیزه بانک برای تسویه مطالبات، موجب آن شده است که بخش بزرگی از ظرفیت وامدهی شبکه بانکی به طور دائم اشغال شود.

شکل تخلف چگونه بوده است؟

یکی دیگر از نکات مهمی که در گزارش کمیسیون اصل 90 مجلس بررسی شده، موضوع تسهیلات و تعهدات اشخاص مرتبط به بانکهاست که بخشی بزرگی از بانکها در این زمینه، روندی خلاف قانون را پیش گرفتهاند.

طبق قانون، بانکها و مؤسسات اعتباری برای اعطای تسهیلات به اشخاص مرتبط باید دو حد فردی و جمعی را رعایت کنند. حد فردی میگوید که مجموع خالص تسهیلات و تعهدات به هر شخص مرتبط نباید از سه درصد سرمایه پایه بانک تجاوز کند.

همچنین بر اساس حد جمعی، مجموع تسهیلات و تعهدات به همه اشخاص مرتبط مؤسسه اعتباری نباید بیش از ۴۰ درصد سرمایه پایه بانک شود.

بر اساس این قوانین، بانک گردشگری با تخلف در اعطای تسهیلات کلان بیش از ۹ برابر حد مجاز قانونی و اعطای ۴۰ برابر بیش از سقف مجاز تسهیلات به اشخاص مرتبط بانک، در صدر تخلف از قوانین بانک مرکزی قرار میگیرد.

بانک آینده نیز بیش از 6 برابر حد مجاز تسهیلات کلان پرداخت کرده و وامهای این بانک به اشخاص مرتبط نیز 80 برابر حد مجاز است.

دور زدن قانون برای اعطای وام

نکته قابل توجه دیگر گزارش کمیسیون اصل 90 آن است که تعدادی از بانکها با بهانه کردن مشکلاتی مثل تحریم، تورمهای پی در پی و تأمین مالی بخش تولیدی، مصوباتی خارج از آئیننامههای رسمی از شورای پول و اعتبار اخذ کرده و با تعیین سقف جدیدی برای پرداخت تسهیلات، بانک خود و مشتریان ویژه را از شمول مقررات ذکر شده خارج کردهاند.

برای مثال طبق مصوبه شورای پول و اعتبار در مرداد ماه سال 1394 بانک آینده برای مشارکت حقوقی در شرکت و به تبع ساخت مجموعه ایران مال، از مفاد دستورالعمل سرمایهگذاری مؤسسات اعتباری و آئیننامههای تسهیلات و تعهد کلان و اشخاص مرتبط، مستثنی شده است.

کماظهاری بانکها از آمار تسهیلات پرداختی

کمیسیون اصل 90 همچنین به کماظهاری و انتشار با تأخیر اطلاعات توسط برخی از بانکها نیز اشاره کرده است. همکاری نکردن بانکها برای افشای اطلاعات و همچنین مشکلات شناسایی ذینفعان تسهیلات توسط بانک مرکزی در برخی موارد، سبب این کماظهاری شده است.